深陷亏损泥潭的网易有道,将如何实现逆袭?

深陷亏损泥潭的网易有道,将如何实现逆袭?文 / 叁伍出品 / 节点财经在线教育行业监管不断趋严之际,网易有道交出了一份漂亮的财报。5月18日,网易有道发布截至2021年3月31日的

文 / 叁伍出品 / 节点财经

在线教育行业监管不断趋严之际,网易有道交出了一份漂亮的财报。

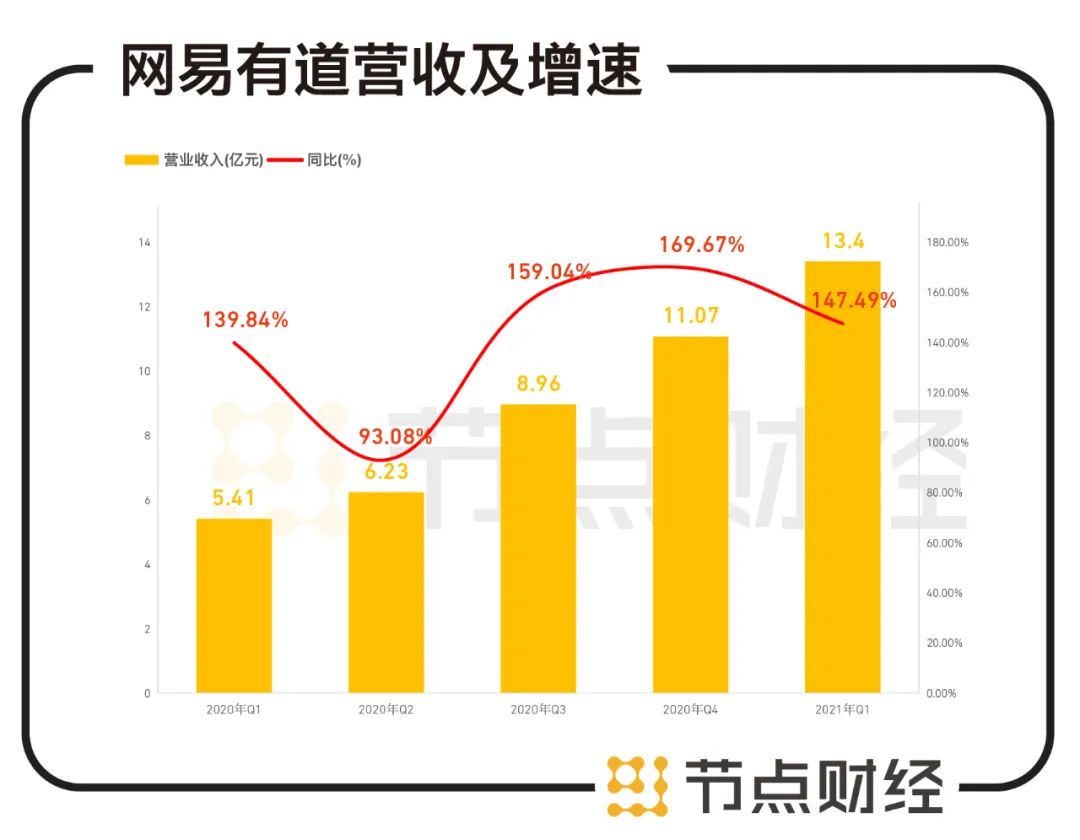

5月18日,网易有道发布截至2021年3月31日的2021年Q1未经审计业绩报告。财报显示,网易有道2021年Q1净收入达13.40亿元,同比增长147.5%,整体毛利率提升至57.3%,相比上年同期的43.5%提高了13.8个百分点。

受益于营收创新高与毛利率改善,其股价当日收涨9.1%,其后也获多家机构上调评级及目标价,包括摩根士丹利有道评级从“持有”上调至“增持”,中金维持有道“跑赢行业”评级并予目标价34美元。

不过,高速增长背后,是有道营销成本与获客成本的不断走高。节点财经计算,有道获客成本已经由2018年的331元/人提高到2020年的1287元/人,3年时间翻了近4倍,目前,有道依然陷在“增收不增利”的尴尬境地。

2021年Q1,网易有道净亏损为3.258亿元,这已经是连续11个季度亏损。在线教育不断监管不断趋严之际,市场也在加速集中,目前市场排名暂时落后且仍陷亏损泥潭的有道,将如何实现逆袭?

/ 01 /

营收高速增长

毛利率大幅改善

本季度,网易有道营收同比增长147.5%,已经是连续三个季度保持在1.4倍增速以上。

数据来源:网易有道财报、同花顺

拆分业务来看,网易有道收入主要来自学习服务(在线课程)、学习产品(智能硬件)与在线营销服务三大板块,2021年Q1,三大板块收入均获得大幅增长。

以在线课程为主的学习服务净收入为9.989亿元,同比增长156.8%;由智能硬件构成的学习产品净收入为2.019亿元,同比增长279.8%;在线营销服务的净收入为1.391亿元,同比增长40.1%。

学习服务收入增加主要由有道精品课大幅增长推动,其营收为7.41亿元,其中,K12业务销售额为4.42亿元,同比增长130.2%;成人业务销售额为2.99亿元,同比增长17.8%。以此来看,K12业务是有道学习服务营收增长的主要动力。

网易有道K12业务真正始于2016年。当年10月,网易有道推出“同道计划”,宣布投入5亿元孵化20间名师工作室,通过与顶级名师合作制作精品课程,“有道学堂”也由此改名“有道精品课”。从数据来看,网易有道这一步走对了,K12的确成为网易有道营收增长的最大动力。

目前,有道精品课也已经进入本地化K12网课探索阶段,采用的是“三师”模式,即 “全国主讲+本地主讲+辅导老师”。2021年Q1,有道精品课K12课程付费学生人数增长同比翻倍,达30.6万人次。

智能硬件收入增长则主要因为有道词典笔3销量大幅增长。从过往数据来看,智能学习硬件营收是从2020年Q3超越在线营销收入,成为网易有道的第二大营收来源。2020年Q3,智能学习硬件贡献收入同比增长了 289.3%,2021年Q1同比增长279.8%,依然保持在高速增长。

两大营收高速增长的同时,网易有道毛利率得到大幅改善。财报显示,学习产品的毛利率从2020年同期的25.6%增长至本季度的44.1%,该增长是由于有道词典笔3的销售额取得巨大增长,该产品毛利率高于其它学习产品。同样,有道学习服务毛利率从2020年Q1的51.9%增长到本季度的65.6%,则主要受益于规模经济的改善以及教师薪酬结构的进一步优化。

据悉,学习服务和学习产品两项业务的毛利率均达到网易有道上市以来的最好成绩,网易有道整体毛利率也提升至57.3%。

从行业来看,网易有道的毛利率水平已经属于头部。根据财报,2019财年-2021财年中期,新东方在线的毛利率分别为55.1%、45.6%、22.6%,好未来的毛利率近年来则维持在52%-58%。

首页 下一页 上一页 尾页-

阿里健康发布2021财年业绩公告:全年收入155.2亿元2021-05-26

-

肿瘤治疗电场研发商海莱新创获5亿元C轮融资2021-05-25

-

自动驾驶公司飞步科技完成数亿元B轮融资2021-05-25

-

聚融医疗完成近亿元融资,辰德资本领投2021-05-25

-

肿瘤治疗电场研发商海莱新创完成5亿元C轮融资2021-05-25

-

自动驾驶公司「飞步科技」获数亿元B轮融资,达晨财智领投2021-05-24

-

手术机器人企业「键嘉机器人」完成数亿元 C 轮融资2021-05-21

-

墨奇科技完成2.5亿元B轮融资,希望解决AI普及和通用化2021-05-21

-

本周医健融资收录15起,过亿元融资总额占92%!2021-05-21

-

亿元B+轮融资助力【清锋科技】拓展齿科、医疗、消费等市场2021-05-21

-

腾讯公布Q1财报,营收1353亿元!2021-05-21

-

MICOT)完成3.6亿元B轮融资,?加速推进双功能多肽药物开发2021-05-21

-

腾讯发布2021年Q1财报:营收1353.03亿元2021-05-21

-

清锋科技超额完成亿元人民币级别B+轮融资目标2021-05-20

-

键嘉机器人完成数亿元C轮融资,LYFE Capital领投2021-05-20