赛生药业:5款候选产品已进入临床阶段后期

赛生药业:5款候选产品已进入临床阶段后期拥有产品开发和商业化集成平台,5款候选药物已经进入临床试验阶段后期。本文为IPO早知道原创作者据IPO早知道消息,赛生药业控股有限公司(下称

拥有产品开发和商业化集成平台,5款候选药物已经进入临床试验阶段后期。

本文为IPO早知道原创作者

据IPO早知道消息,赛生药业控股有限公司(下称“赛生药业”)今日成功在港交所上市,代码为06600.HK,发行价18.8港元,发行1.16亿股,募资21.8亿港元,新股公开发售获认购1068倍,由摩根士丹利、中金、瑞信担任联席保荐人。

以发行价计算,赛生药业市值约127亿港元。值得注意的是,赛生本次IPO定价合理,公司2019年营收17亿,利润6.14亿,估值为127.44亿港元,对应2021年内盈利预测约13倍市盈率。

本次发行获包括IDG资本在内的11位基石投资人认购,认购金额共计约10.4亿港元,占绿鞋前发行规模约47.5%-52.0%。

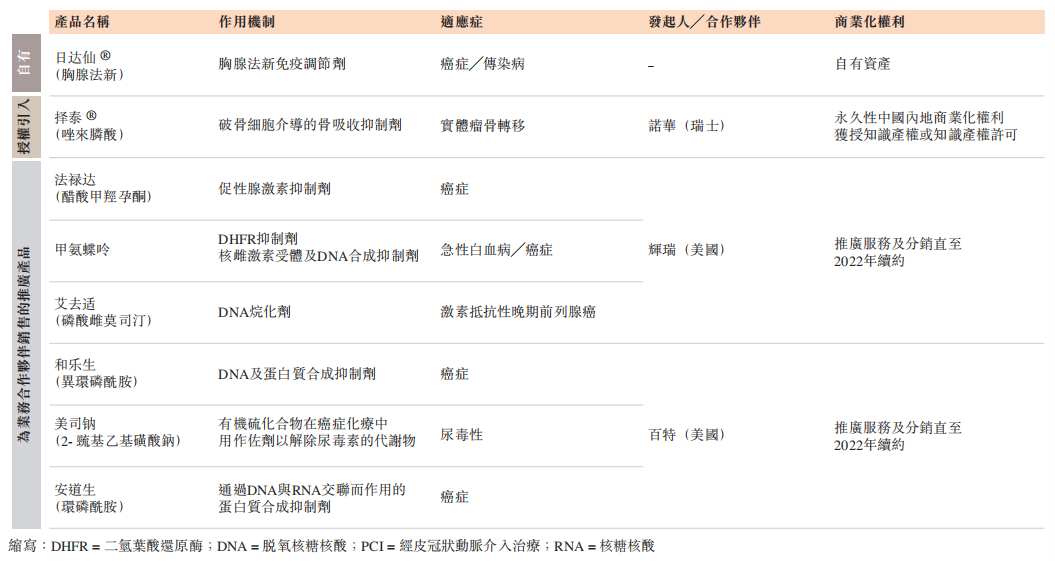

赛生药业拥有产品开发和商业化集成平台。赛生药业战略上专注于中国一些最大且发展迅速的治疗领域,主要包括肿瘤及重症感染。公司的自有产品日达仙是一款进口原研药,已上市约25年,但营收和市场份额还在逐年稳定增长,且日达仙的临床应用范围还在不断扩大。此外,赛生药业从海外授权引进了两款产品,以及帮助跨国药企合作伙伴提供共6款产品在中国的分销服务。在以上两大领域,赛生药业也先后引进了8款新药管线,公司将凭借高效的商业化和销售能力推动产品上市。

赛生药业管理团队的核心成员在跨国医药公司积累了丰富的经验,同时也具备深厚的中国本土市场经验,并且在中国制药行业监管注册方面具有优势。公司CEO赵宏先生在医药行业拥有超过30年经验,加入赛生药业前,赵宏曾在北京诺华制药有限公司担任区域销售经理、全国销售总监及高级副总裁。

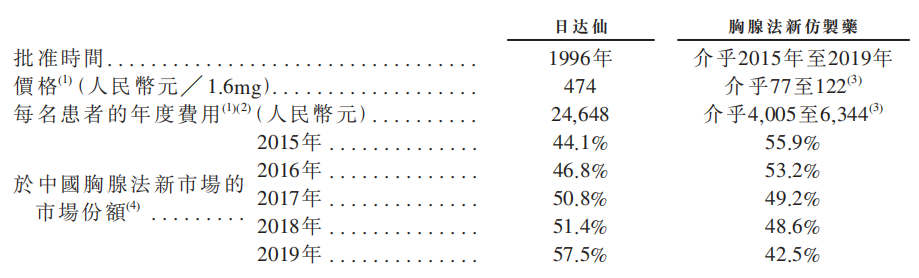

日达仙在胸腺法新市场份额过半,受仿制产品影响有限

包括为合作伙伴分销推广的产品在内,赛生药业现已有8款产品上市。已上市的自有产品为注射用胸腺法新,商品名为“日达仙”,日达仙于1996年在中国获批上市,之后于30多个国家获批,适用于癌症及传染病。其中,日达仙在中国已获批用于治疗慢性乙型肝炎及免疫功能受损患者的疫苗增强剂。

值得一提的是,日达仙因其对SARS及COVID-19的疗效得到证实而获得医生和患者的认可。2020年,日达仙被列入国家卫健委及国家中医药管理局发布的新型冠状病毒感染的肺炎重症和危重症病例诊疗方案。虽然COVID-19对日达仙的销售提升作用有限,但这是日达仙临床适应症持续扩展的方向之一。

虽然日达仙专利已到期,并且与获批的仿制药存在竞争,但受益于进口原研药的品质优势和长期的品牌口碑沉淀,日达仙的销量和市场份额近年来持续提升。

2017至2019年以及截至2020年9月30日止九个月,日达仙的销量分别为310万件、330万件、360万件及370万件;日达仙产生的收入分别为人民币11.13亿元、11.69亿元、13.49亿元及13.26亿元,为公司的主要收入来源,此产品的现金流为公司创新产品管线引进和开发提供稳健的基础。

来源:招股书

日达仙有先发优势,多数患者自费购买或被私人商业医疗保险保障,对价格差异的敏感度较低。它作为一种经临床试验及批准的胸腺激素类药物,拥有与其他新兴疗法作为联合疗法共同应用的潜力。

国药集团是赛生药业在中国的日达仙独家进口商、分销商。截止2020年9月30日,公司的销售团队在中国覆盖约1130家三级医院、1250家二级医院、720个药房及3560家其他医疗机构。公司在2015年与国药集团合作试行的GTP(Go-to-patient)平台将日达仙的销售范围从医院扩展到药房。

GTP平台从2018年起为公司带来销售额。2018年、2019年及截至2020年9月30日止九个月,通过GTP模式产生的销量分别占日达仙总销量的20%以上、30%以上及50%以上,药房销售额增长提高了日达仙对患者的可及性,减少了对公立医院等传统医疗渠道的依赖,也可减少日后胸腺法新若被纳入国家集采带来的潜在影响。

引进产品择泰与安其思

赛生药业获授权引入的产品包括“安其思”及“择泰”。已上市的产品择泰(注射用唑来膦酸)由诺华(NVS.US)生产,适用于治疗多发性骨髓瘤患者及已发生骨转移的实体瘤患者,以及恶性高钙血症。

作为择泰的进口商、分销商,赛生药业从2020年12月起确认销售泽泰的收入。另外,公司预计择泰的进口药品注册证(IDL)转让已于2021年1月完成,转让完成后赛生药业将成为择泰在中国的上市许可持有人(MAH)。

公司已上市产品(来源:招股书)

另一款授权引进产品安其思即将上市。安其思是一种PCI抗凝血剂,赛生从美国The Medicines公司获得了其中国内地的商业化专利授权。2020年8月,赛生药业与辉正医药签订了分销推广协议,公司预计将在2021年一季度对安其思进行商业化。

此外,赛生药业为辉瑞(PFE.US)和百特(BAX.US)提供共计6款产品的推广和分销服务。其中,据弗若斯特沙利文,以销售收入计,公司为辉瑞(PFE.US)销售的广谱抗肿瘤药甲氨蝶呤在中国甲氨蝶呤注射液市场的市场份额从2015年的37.3%增至2019年的81.9%。

公司拥有专业的营销团队,注重营销资源的投放效率,2017至2019年、2020年前9个月,公司的销售及营销开支占收入比例分别为33%、28%、27%及19%,长期低于行业平均水平。

在研候选药物RRx-001有望在CD47市场研发进度领先

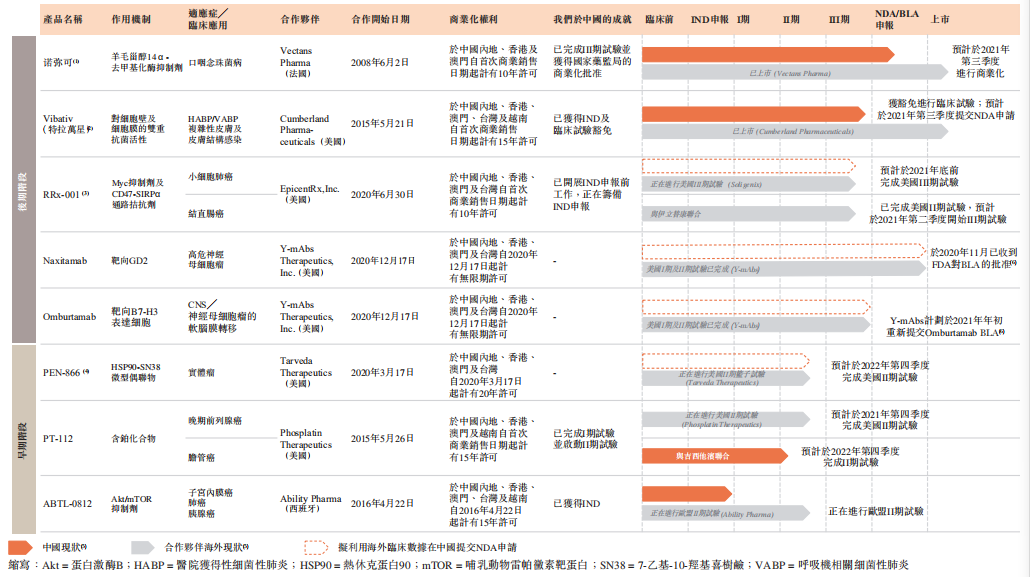

赛生药业还具有包括处于临床早期阶段的3款,以及临床后期阶段的5款候选药物,均为授权引进管线。多款临床后期产品将于2021取得商业化进展。

公司在研产品(来源:招股书)

公司的抗感染在研产品商业化节奏较快。适应症为口咽念珠菌病的产品“诺弥可”引进自法国Vectans Pharma,获得中国内地、香港、澳门10年的商业化许可。此款药物在海外已上市,在中国已经完成III期临床试验并于国家药监局获批,预计于2021年第三季度进行商业化。

Vibativ(特拉万星)引进自美国Cumberland Pharmaceuticals,在中国内地、香港、澳门、台湾、越南有15年专利许可。此款产品在海外已上市,在中国预计在2021年第三季度提交NDA(新药注册)申请。

肿瘤治疗方面,Myc抑制剂及CD47-SIRPα通路拮抗剂RRx-001是一种小分子抗癌免疫治疗药物候选产品,授权引进自美国EpicentRx,并获得中国内地、香港、澳门、台湾10年专利商业化许可。针对小细胞肺癌,公司预计于2021年底前完成RRx-001在美国的III期临床试验,并利用海外临床数据在中国提交NDA申请。而针对结直肠癌,公司目前已经完成此款药物在美国的II期临床试验,并计划于2021年二季度开始III期临床试验。

据招股书介绍,作为一种作用机制不重叠且有潜力将对治疗抵抗的肿瘤转化为对治疗敏感的肿瘤的免疫疗法,RRx-001可以用作单一疗法或与化疗、免疫疗法、放疗和靶向药剂联合使用,因此临床前景很广。

据弗若斯特沙利文,免疫疗法与靶向疗法预计于2030年将分别占中国肿瘤药物市场的35.7%及54.0%。而RRx-001将在抗CD47市场参与竞争。

目前全球并无以CD47为靶点的药物获批,但很多生物药企取得了研发进展。例如国内方面,恒瑞医药(600276.SH)的SHR-1603、信达生物(1801.HK)的IBI188、天境生物(IMAB.US)的TJC4都进入临床I期试验。而此领域全球临床进展最快的是美国Forty Seven的Hu5F9-G4,目前进入了临床III期。各个产品研发的适应症不同,但RRx-001将于今年完成美国III期临床,研发进展较快。

财务数据方面,2017年至2019年及2020年9月30日止九个月,赛生药业的收入分别为12.13亿元、14.09亿元、17.08亿元及15.84亿元。同期,净利润则分别为1958.2万元、5.35亿元、6.15亿元及6.90亿元。

无相关信息