京东物流闯关IPO:难盈利,百亿估值有多少水分?

京东物流闯关IPO:难盈利,百亿估值有多少水分?作者 | 黄老邪 来源 | 镭射财经随着经济发展水平的不断提升,我国已连续多年成为全球最大的网络零售市场。网络购物渗透率不断提升,让

作者 | 黄老邪 来源 | 镭射财经

随着经济发展水平的不断提升,我国已连续多年成为全球最大的网络零售市场。网络购物渗透率不断提升,让人们收发快递的需求越来越大,带动着快递行业的蓬勃发展。“三通一达”、顺丰、德邦、京东物流等企业脱颖而出,并寻求利用资本市场的力量,巩固重资产模式护城河。

2月16日,京东物流向港交所递交IPO招股书,美银证券、高盛、海通国际为联席保荐人,瑞银集团为财务顾问。根据外媒此前报道,京东物流估值可能在400亿美元左右。

成功上市前,这家背靠京东电商的平台,以时效性而出名的物流企业,将面临着重资产模式拖累净利润,新用户开发范围有限、强劲对手众多等。破解上述难题,向着“全球最值得信赖的供应链基础设施服务商”的愿景前进,考验着京东物流的智慧和能力。

01

重资产模式成本高,连续多年亏损

相对于三通一达来说,时间少、速度快,是用户们对于京东快递的最大感受。

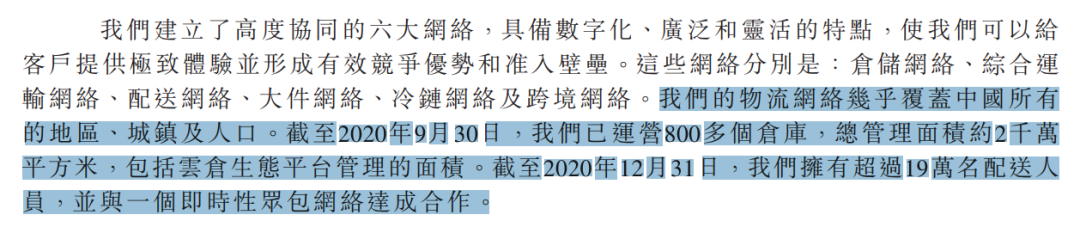

根据招股书,京东物流包括仓储网络、综合运输网络、配送网络、大件网络、冷链网络及跨境网络,物流网络几乎覆盖中国所有的地区、城镇及人口,运营800多个仓库,总管理面积约2千万平方米,拥有超过19万名配送人员。

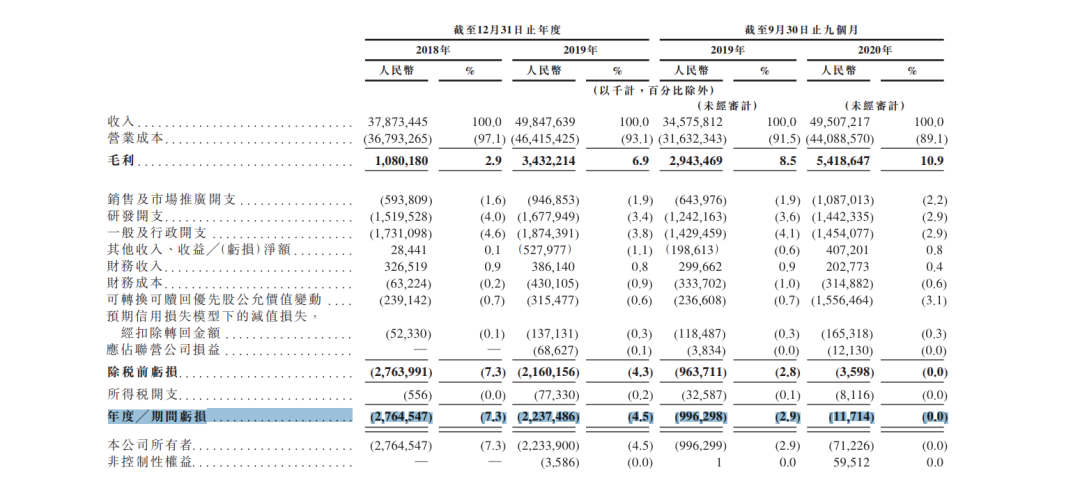

在提供快速配送服务的同时,京东物流庞大的重资产模式也造成了成本高企。根据招股书,京东物流2018年、2019年、2020年前三季度营业成本分别为368亿元、464亿元和441亿元。外包成本从2019年前三季度的107亿元增至2020年前三季度的162亿元,租金成本由2019年前三季度的33亿元增至44亿元。

居高不下的经营成本,是对物流企业利润的挑战。京东物流2018年、2019年、2020年前三季度营收分别为379亿元、498亿元、495亿元,净亏损分别为28亿元、22亿元、0.12亿元,毛利率分别为2.9%、6.9%、10.9%。

京东物流在招股书中认为,这主要是由于规模经济及运营效率提高。京东CFO黄宣德在2020年第一季度财报会议时称,京东物流每单递送成本在该季度降到了历史最低。

招股书同时显示,毛利率改善的同时,京东物流员工福利开支在营业成本中的占比由45.1%降至36.1%。目前,京东物流共有19万余名配送人员,包括仓储、分拣、拣配、包装、运输及配送员工。

此前,京东物流快递员底薪取消一事曾引发热议。事件缘起于2019年京东物流取消快递员底薪收入,将绩效作为收入的主要考核,并将快递员公积金系数由12%降至7%。

不少人将这一措施与刘强东2017年“如果一家公司是靠克扣员工的五险一金挣钱,牺牲他们60岁以后的保命钱,那是耻辱的,赚了多少钱都会让我良心不安”的发言联系起来,戏称为“东哥还是对兄弟们下手了”。刘强东在2019年4月的内部信中回应,“京东物流融来的钱只够亏两年的”。

就在内部信发布不到两年,京东物流向港交所递交招股书,并计划继续筑牢重资产护城河,并深耕现有客户,吸引潜在客户等。前者有赖于巨大的资本投入及经营费用,带动成本及开支增加,拉长投资回报周期;后者要求京东物流以更低的服务价格、更好的服务体验吸引用户,成长为“内部与外部两条腿走路”的物流服务平台。

问题在于,京东物流仍然依赖着京东电商平台的配送订单,在潜在用户开发方面的效果并不明显。

02

大客户仍是京东集团,新客户开发难

对于京东物流的发展,刘强东曾在2018年表示,预计5年内,(京东物流)来自于第三方的物流服务将要超过(京东)自营部分。

从招股书来看,为吸引新用户,京东物流销售及市场开支由2018年的5.9亿元增至2020年前三季度的10.9亿元,同期外部客户收入占比由29.9%增至43.4%,这也关系到京东物流2020年前三季度毛利率的改善。

而京东集团仍是京东物流最大客户,在2018年、2019年、2020年前三季度贡献收入分别为265亿元、307亿元、281亿元,京东物流总收入占比为70.1%、61.6%、56.6%。

并且在较长时间内,京东物流无法摆脱对京东集团的依赖,这一点在招股书中也有所体现。京东物流表示,“于往绩记录期间,我们收入的很大一部分与京东集团有关,且我们预计我们收入的很大一部分于可预见未来将继续与京东集团有关”。

对京东集团的依赖,使得京东物流在业务发展及经营业绩上丧失一定的独立性,极易受到前者的影响。

例如,如未能保持与京东集团的关係,京东物流业务及运营可能遭受严重干扰,继而可能对其经营业绩及财务状况产生重大不利影响。如京东用户增长、消费频次放缓,京东物流也将受到影响。

定位于供应链解决方案及物流服务商的京东,正将其物流服务对象从京东集团转向更多其他电子商务平台上开展服务的商家,并通过提供供应链解决方案,实现更多营收。而在这两个领域,京东物流并不具备明显的竞争优势。

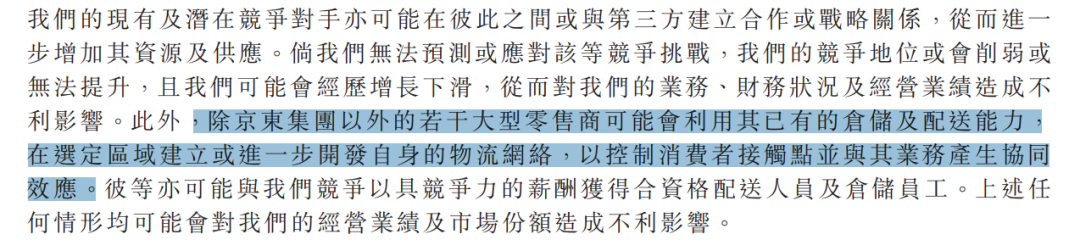

京东物流在招股书中坦承,近年来许多一体化供应链物流服务行业的经营者,通过整合以组建具有更高议价能力、更大型的企业,京东物流由此产生了更大的竞争压力。

03

供应链、物流领域对手林立,优势不明

以物流服务为例,将增长目标转向其他电子商务平台上开展服务的商家,是行之有效的发展快递业务的策略,毕竟电商快递在快递总量中占比较大,是快递企业业务增量的重要来源。

在顺丰系、通达系、京东系三足鼎立的背景下,随着京东自建电商物流体系,苏宁收购天天快递,阿里系组建菜鸟平台与通达系展开合作,拼多多系则扶持极兔快递,京东物流可以合作的电商商家范围相对有限。

同时,通达系和极兔快递在低价快递上优势明显,在价格较高的中高端快递领域,京东物流面临着顺丰的竞争,双方在快递收费、时效上不相上下,但规模与市场占有率存在明显差距。

例如,顺丰2020年前三季度营收1095.94亿元,是京东2.2倍,且拥有更多财务、技术、研发、营销、配送资源,更大的客户群或更广泛及更深入的市场覆盖范围。

供应链服务,也被顺丰视为“一步发展的重中之重”。顺丰董事长王卫2019年表示,“顺丰未来致力于提供综合物流服务,所针对的不是4000亿传统快件市场,而是12万亿大物流市场”。

总而言之,在供应链物流服务业务上的竞争结果,将影响到京东物流上市的估值高低与未来营收水平。

毕竟,面对短期内无法全面独立发展,从持续亏损到全面盈利尚需时间,主营业务领域面对众多强有力的竞争对手,业务竞争力和覆盖程度有待提高等缺陷,京东物流需要给IPO增添更精彩、更差异化、更可信的故事,来吸引资本市场眼球,最终赢得投资者的青睐,赋能未来发展。

无相关信息