可孚医疗创业板成功过会

可孚医疗创业板成功过会未来要扩展品牌能力还是运营能力,始终是个问题。本文为IPO早知道原创作者|罗宾据IPO早知道消息,可孚医疗科技股份有限公司(下称“可孚医疗”)首发申请于昨日(

未来要扩展品牌能力还是运营能力,始终是个问题。

本文为IPO早知道原创作者|罗宾

据IPO早知道消息,可孚医疗科技股份有限公司(下称“可孚医疗”)首发申请于昨日(2月8日)获深交所创业板上市委审议通过。本次IPO公司拟募资10.07亿元,保荐人及主承销商为西部证券,联席主承销商为光大证券。

公司实际控制人为张敏、聂娟夫妇,前者为公司董事长、总裁,后者为副董事长。本次IPO之前,二人通过直接和间接持有,共同控制可孚医疗72.31%股权。本次发行后,二人持股将降至54.23%。

需要强调的是,在引入宁波怀格、湘潭鼎信、广州丹麓、湖南泊富、湖南文旅、长沙鼎信、 盐津控股等投资方时,张敏、聂娟夫妇作为实控人曾与上述投资方签署过对赌协议,虽然在2020年6月几方将对赌协议终止,但依然约定了若公司中止或放弃上市计划,或者公司上市申请被否决,或者公司上市申报材料被撤回,则对赌协议的效力即自行恢复。

此次公司的成功过会,意味着张敏、聂娟夫妇可以长舒一口气,头顶“对赌”这把达摩克利斯之剑终于可以移开了。

可孚医疗主要从事家用医疗器械的研发、生产、销售和服务,旗下产品主要涵盖健康监测、康复辅具、呼吸支持、中医理疗、医疗护理五大领域,包括血压计、护理床、红外体温计、雾化器、轮椅等。

公司报告期内业绩可谓亮眼。2017至2019年及2020年1-6月,可孚医疗的营业收入分别为8.50亿元、10.87亿元、14.62亿元和12.29亿元;同期归母净利润分别为-2383.66万元、6622.70万元、1.24亿元、2.73亿元。

可孚医疗销售额以线上为主,2017至2019年及2020年1-6月,线上销售占主营业务收入比例分别为 64.10%、64.95%、71.62%、75.89%。其中,公司在天猫(包括天猫超市、阿里健康大药房)、京东两大电子商务平台的营业收入总和占当年主营业务收入的比重分别为 61.85%、62.48%、67.62%、65.30%,这意味着九成左右的线上销售都是在这两大电商平台上实现的,可见公司对其存在较大依赖。

产品入驻天猫超市和阿里健康大药房后,可孚医疗的销售额增长迅速,2018年和2019年的线上销售收入分别同比增长29.38%和48.31%,2018年也实现扭亏。

公司线下销售则主要包括连锁药房和自营门店两类,连锁药房采用直销模式,可孚的产品已进入老百姓(603883.SH)、益丰药房(603939.SH)、千金药业、国药控股(01099.HK)、大参林(603233.SH)等连锁药房企业;自营门店则是通过建立多家家用医疗器械一站式仓储大卖场,为客户提供类似呼吸机、护理病床、电动轮椅等各类产品展示和体验式购物。

招股书披露,可孚医疗与阿里健康大药房医药连锁有限公司曾达成协议,于2018年2月24日将可孚医疗天猫旗舰店主体变更为阿里健康大药房医药连锁有限公司,同时,阿里健康大药房将该店铺委托给可孚医疗代为运营。可孚医疗成为医疗器械行业第一家阿里健康自营旗舰店。而此后,天猫可孚医疗器械旗舰店由自营模式变为直发模式与阿里健康合作。

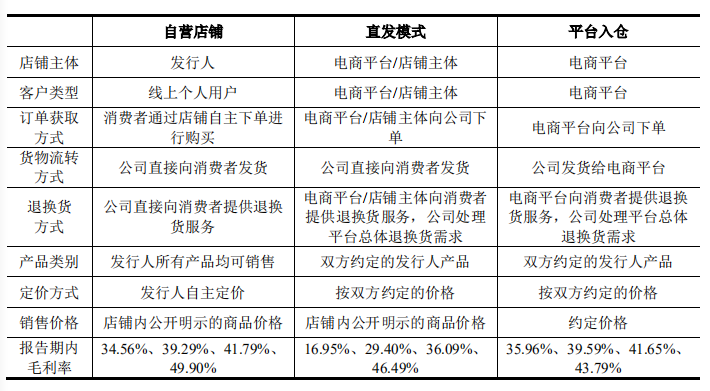

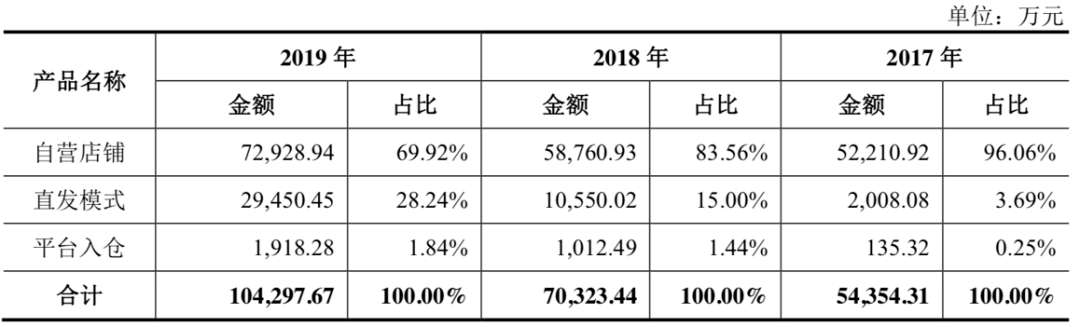

从与平台的合作方式看,自营店铺、直发模式和平台入仓为线上渠道的三种模式,其中可孚医疗自营店铺的收入占比最大,2019年达到69.92%。目前拥有55家独立运营的自营店铺。自营店拥有最大程度的选品、定价、账期自主度,但相应会有来自资金、供应链的风险。

与电商线上合作三种模式(来源:公司招股书)

与此同时,公司直发模式、平台入仓模式下的销售额比例增长较快,但平台入仓收入规模较小,2019年只有1.84%。直发模式合作中,消费者直接向电商平台或其他店铺下单并付款,可孚医疗收到电商平台或其他店铺订单后直接发货给消费者。平台入仓模式下,平台根据自身消费和订单需求向可孚医疗下达订单,可孚医疗委托第三方物流公司将商品发往电商平台指定的仓库,由平台负责商品的销售,各项主动权最低。

与电商线上合作三种模式收入占比(来源:公司招股书)

三种线上模式的产品结构也会存在较大差异,以自营与直发两种比较,两种模式下产品已有销售规模优势、店铺差异以及产品定位不同,会导致一段时期内自营与直发两种合作的店铺的畅销产品不同。

例如,2019年可孚引入自有品牌产品透明质酸钠敷贴、胶原蛋白敷贴等,在直发模式下的可孚医疗器械旗舰店以及阿里健康大药房进行“爆品”策略推广,销售规模迅速扩张,高于自营店铺。然而,血压计、血糖监测系列、体温计、轮椅产品为可孚医疗销售规模最大的四个产品品类,市场需求空间较大。这四类在自营店铺模式下销售规模与占比均较高。

2018年和2019年公司自营店铺减少较多,分别关闭17家和12家。除了天猫好护士器械旗舰店、天猫仙鹤医疗器械旗舰店、京东瑞思迈旗舰店等头部自营店铺销售规模增加,公司逐渐关闭了业绩不达预期的自营店铺。

以上自营店品牌中,好护士为卖场型旗舰店,可孚医疗具备选品的控制权,可依据自身销售策略进行产品上架、推广与销售;而仙鹤医疗器械旗舰店、瑞思迈旗舰店均为可孚医疗取得品牌方授权所开立的自营店铺,主要销售“仙鹤”理疗仪以及“瑞思迈”呼吸机。

直发模式销售收入规模较大的店铺为可孚医疗器械旗舰店、阿里健康大药房以及药健康大药房旗舰店,其中可孚医疗器械旗舰店以及药健康大药房旗舰店均为可孚医疗代运营的店铺。

公司的增长与外部平台的帮助逐渐密不可分,并且借助新品类与其他品牌的拓展推动增长。招股书显示,自营店铺客户数的增加主要来自与公司合作的平台增多;直发模式的增长主要来源于前文提到的阿里健康大药房的合作伙伴关系转变为更深层次的战略合作伙伴关系,双方之间的合作更加密切。

而随着直发平台业绩占比扩大,公司的自有品牌产品力、供应链及资金周转力恐在逐渐削弱,与同行的商业模式越来越有差异。

无相关信息