中年危机的海尔,走上破局之路了吗?

中年危机的海尔,走上破局之路了吗?导语:36岁的海尔智家正式步入中年,但从股权和管理来看,显然发育严重滞后。随着股权改革千呼万唤始出来,海尔终于迎来迟到的成年礼,而这也是70岁张瑞

导语:36岁的海尔智家正式步入中年,但从股权和管理来看,显然发育严重滞后。随着股权改革千呼万唤始出来,海尔终于迎来迟到的成年礼,而这也是70岁张瑞敏的收官战。

1984年,35岁的张瑞敏出任青岛电冰箱总厂厂长。在这之前,作为裁缝工人家庭独子的他,从工人到班组长,从车间主任到副厂长,人生的画卷正在打开。只是他不知道,经营不善的电冰箱总厂同样是个烫手的山芋。

2020年,36岁的海尔智家(SH:600690),迈过而立之年,“解惑”的迫切性却愈加彰显。

往前看,是浓墨重彩的中国制造巨子篇章,伴着改革开放潮来潮往的拍岸涛声,伴着董事长一锤锤砸出来的质量招牌,海尔已经从那年亏损147万的集体小厂,发展成为年收入2000亿的中国“第一”家电品牌。

但是,所谓“第一”的海尔智家,在年初市值仅为1500亿(A股+港股少数股东权益),不到美的(SZ:000333)35%(市值4000亿),格力的40%(市值3500亿)。

这个局面,可不是海尔想看见的。

遥想公瑾当年,冰箱、洗衣机、空调,三大白电,都在国内独步天下,甚至在美的还在挣代工出口的辛苦钱时,就提出一步到位,在美国搞自主品牌。

仔细思忖,海尔的多元化、国际化,说了很久,但这些年却并没有给人耳目一新的感觉;相反,美的在小家电为主的多元化风生水起,格力也借着12年之后的社会加杠杆和地产大周期巩固了地位。

但8月1日,一条公告石破惊天,沸沸扬扬传了很久的海尔内部整合终于拉开了帷幕,A股的上市平台海尔智家,拟吸收合并港股的海尔电器(HK:01169),并且实现AH两地上市。

资本市场对于海尔这一动作,用脚投票,股价上涨了40%,大幅跑赢同期的美的、格力。

将要40岁,面临中年危机的海尔,是不是真的走上了破局之路呢?

图1:8月1日公告后,海尔股价直线蹿升;来源:万得资讯

01海尔中年危机:利润都去哪儿了?

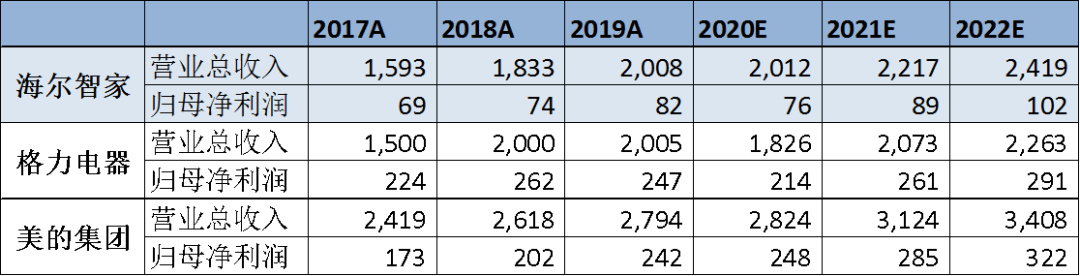

海尔与美的、格力市值的差距,本质上来自盈利能力的差距。

我们可以看到,三大白电收入规模都已经超过了2000亿体量,格力和美的每年的常态扣非净利润均超过了200亿元,而海尔的扣非净利润只有60亿,仅相当于对手的30%。

那么,海尔的利润都去哪儿了?

图2:家电三巨头收入、利润对比。资料来源:万得资讯

【1】业务不同,生意不同?

格力70%以上的收入来自空调;美的75%以上的收入来自空调和小家电;而海尔冰箱洗衣机是基本盘,占比50%以上,空调仅占15%。

众所周知,空调是白电中目前仍有市场空间的版块,冰洗都已经进入更新需求占主导的时期,就增速来说,冰洗具有天然的劣势。

但是增速与盈利能力无关,低增速行业同样能培育出高盈利能力的公司。

通过对比退市前的小天鹅(洗衣机为主)和海尔的洗衣机业务,我们发现就算是同样的洗衣机行业,尽管在经营层面,海尔的份额一直维持在对小天鹅10个百分点的优势(35% VS 25%),行业老大的海尔资本回报能力甚至仍然落后于小天鹅。

所以业务不同并不是主要原因。

【2】战略定位决策失误,海外收购战略和下沉渠道布局差?

不可否认,海尔的“海外自主品牌战略+收购国外大品牌(比如通用电气家电事业部)”略显超前。

而且并没有像美的OEM业务那样,切实为股东带来短期丰厚的资本回报,反而耗散了其大量资本金,导致没法像格力那样每年稳定获得30-40亿的财务利息收入;

下沉渠道因为其特有的专卖店模式,没能像格力那样充分利用社会资本,通过压库存模式提高自身经营效率,导致海尔在2012年之后的地产周期,逐渐被格力、美的拉开了身位;所以,战略定位确实导致了海尔在增量资本利用效率上落后于同行。

【3】跑冒滴漏、管理不统一、股东利益导向意识不强?

跑冒滴漏、管理不统一、股东利益导向意识不强的问题全都存在,而且确确实实影响了海尔的经营战略和效率。

而出现这些问题的核心原因在于股权,这也是为什么8月1日公司发布吸收合并港股这一公告如此重要。

首页 下一页 上一页 尾页-

中富通拟1800万元收购英博达64%股权,布局AI边缘计算2021-01-18

-

家电业务二合一,海尔智家三地上市能否再造一个新海尔?2021-01-10

-

第三次挥动铁锤的海尔,在时代中贴上“新标签”2021-01-07

-

升级9大场景的海尔水联网成效如何?2021-01-04

-

海尔食联网如何实现对传统厨房的颠覆?2020-12-31

-

莲花健康控股股东莲泰投资质押1.39亿股2020-12-29

-

复星医药拟参与设立私募股权投资基金2020-12-29

-

以场景为起点,海尔空调的降维打击2020-12-25

-

智能化+物联网,海尔智家能成为港股“新宠”吗?2020-12-25

-

瞄准行车痛点,海尔驻车空调助力卡车高效驾驶2020-12-24

-

强大基石股东阵营引人注目,兆科眼科质地到底如何?2020-12-23

-

海尔兄弟完成合体,还能再现曾经的辉煌吗?2020-12-23

-

海尔智家私有化海尔电器或将于23号港股上市2020-12-21

-

海尔智家登陆H股的想象,从“漏报”的22亿利润开始2020-12-21

-

分子诊断平台龙头企业思路迪诊断完成15亿元人民币新一轮股权交易2020-12-17