AI独角兽抱团IPO:为何没有“造车新势力”命好?

AI独角兽抱团IPO:为何没有“造车新势力”命好?本文基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。2020年尾声,一众AI独角兽集体冲击IPO,包括依图科技、云从科技

本文基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

2020年尾声,一众AI独角兽集体冲击IPO,包括依图科技、云从科技、云知声、云天励飞。旷视科技也刚和中信签了上市辅导协议,算起来,“AI四小龙”就商汤科技还未明显表露“出关”打算。

2021年,是AI行业“水大、鱼多、浪急”的一年:水大,ROI(投资回报率)促使AI普及。鱼多,新生代和老司机共舞。浪急,AI新生代可没造车新势力命好。

01

水大

自首个AI机器人AphaGo战胜人类围棋世界冠军李世石(2016年3月)开启一轮AI狂潮已五年,见证过幻灭,亦看到涅槃重生的契机。

2016-2017年,中国新创立AI公司峰值数量228家,一级市场投融资峰值数量455次。

蜂拥而上必有泡沫:

1、to VC的ppt公司,率先露馅;

2、商业化扩张不及预期,烧钱不止导致资金链断裂;

3、外部因素抑制,旷视科技受制裁是其中缩影。

其中“2”是主要因素,不仅是中国初创AI公司倒下许多,国外一样,去年年中做芯片的号称能与英伟达(NVIDIA)一战的Wave Computing已申请破产清算。

然而希望总是在绝望中孕育,风起于青萍之末,浪成于微澜之间。2020年起,趋势变化的草蛇灰线已显现。

与五年之前相比,AI基础设施进步显著。

Huang’s Law(黄仁勋定律),即AI算力逐年翻倍,当真是很给力。

这几年间AI芯片算力成本不断下降:TOPS(Tera Operations Per Second每秒可进行一万亿次运算)从千元,到数百元,到200多元(比如2019年上市的“华为Atlas 300 AI”价格为13699元,具备64TOP计算能力,相当于214元/TOP)。进入2020年,AI芯片算力成本已经进入100元级。

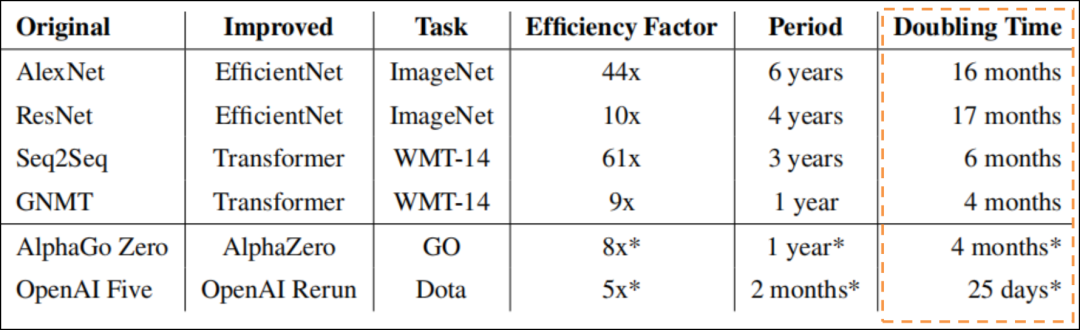

不只是算力,算法也提升很快。见下图,在ImageNet的视觉任务上,EfficientNet模型相比原模型AlexNet,6年效率提高44倍,也就是16个月翻倍。4-16个月翻倍的算法效率,甚至比算力的突破还要快。

图2:算法效率提升,来源:申万宏源

算法和算力提升带来成本降低,不断的成本降低,叠加AI企业持续累计Know-How(行业秘诀)使产品及服务加速落地,让AI赋能迎来转折——企业AI数字化转型带来的ROI贡献变得可观。

以申万宏源研究海康威视在商超行业的便利店鲜食缺货AI应用为例:便利店日营业额1.4万元,利润1000元,鲜食利润占比40%,采用缺货AI检测之后,鲜食周转率提高100%。摄像头1000元,AI套装年1000元,年度ROI(投资回报率)约140%。以海康威视官方提供的AI案例为计算依据,计算客户采购后ROI大多为50%-150%。

当价格合适,也确实行之有效的带来资本回报大幅提升,企业/商户有动力持续的进行AI数字化升级,这是产业升级的关键转折点:

就像光伏平价上网之于隆基股份的意义;

就像微信体系低获客成本匹配下沉市场低客单价之于拼多多的意义;

就像盲盒软性赌博改造亚文化特性之于泡泡玛特的意义。

从国际视角看,我们交易平台(阿里、拼多多、美团、贝壳等)不弱于美国,但在广义数字经济的规模,以及广义数字经济占GDP比重都远低于美国——这即代表着落后,也代表着巨大的机会,AI行业的巨大机会,也就是我们说的“水大”。

图3:广义数字经济,来源:中金点睛

02

鱼多

由于AI公司起步及发展的技术领域(视觉和语音)大同小异,行业布局(智慧城市、金融、零售等)也比较相近。此处不再一个个的介绍它们让人昏昏欲睡的普遍性,而是谈谈独特性。

【1】依图科技,最无序的扩张

在商汤、旷视、云从、依图为代表的AI公司里,依图科技覆盖的技术类别——人脸识别、图像识别、文本识别——最少,场景——安防、金融、零售、医疗——最少。这在边际成本低,关键要素可重复利用的AI行业里,打法很另类,很让人看不懂。

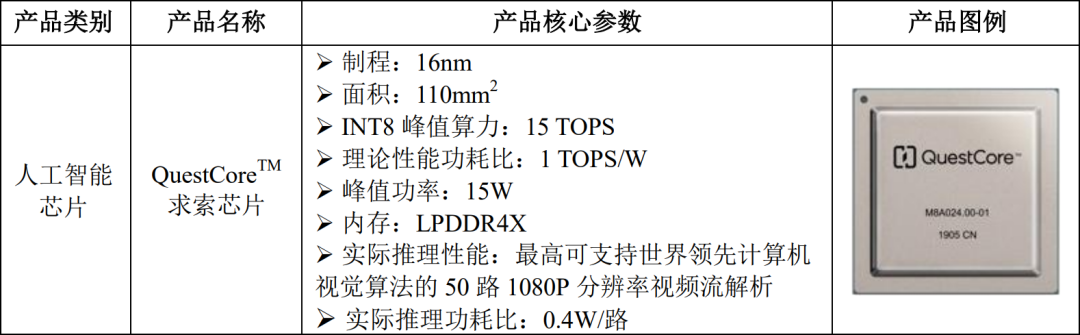

更另类的是,依图是AI四小龙里唯一向AI芯片领域扩张的公司,且不是自主研发,而是通过外购——2019年5月支付5000万元购买熠知电子“求索”芯片51%的知识产权及相应收益权。

图4:求索芯片,来源:依图科技招股书

这就决定了依图科技的财务模型很差:2019年人均工资为47.8万元,人均创收为42万元,人均工资是人均创收的1.14倍,显然这是非常不合理的商业行为,使企业长期存续压力非常大。2017-2020H1,依图科技营收总计14.7亿元,亏损高达72.2亿元。

【2】商汤科技,最有潜力的AI新势力

商汤的AI商业化落地能力很强,在场景中拥有不俗的市占率,尤其是智慧城市、智能汽车、智能手机领域。如果把AI公司发展阶段分五级:

1-5亿元营收,在一两个下游应有落地产生收入,云知声、云天励飞处于这个阶段。

5-20亿元营收,拥有三四条产品线并逐步形成解决方案,云从科技、依图科技处于这个阶段。

20-50亿元营收,在某些细分领域份额领先或在通用领域有较多产品线,申万宏源预计商汤营收7.5亿美元,处于这个阶段的极限值。

50-150亿元营收,在原有行业市场地位较稳固并开始优化成本提升利润,科大讯飞处于这个阶段。

150亿元以上营收,产品线、解决方案和客户比较全面,开始布局新的领域,管理全面优化,海康威视处于这个阶段。

商汤正追赶科大讯飞这个A股老牌语音AI龙头,已展现出将其他AI新势力拉在身后的潜力。

【3】云知声,最被边缘化的竞争者

云知声已经在竞争中被边缘化了,如果没有奇遇翻盘的机会很小。

营收绝对值较低的情况下,相对同行来说增速慢。2019年营收2.2亿元,yoy+11.5%。其它未掉队的公司增长都是百分之好几十、几百。

当然,如果利润率非常高,增速慢点也无所谓。但云知声的利润情况也是最低的一档:2019年毛利率仅26.3%,要知道行业平均值在40%-60%。这基本上就是我们之前说的价值毁灭了。

【4】云从科技,最稳的“国家队”

云从科技成立于2015年,创始人周曦是中科院背景,股东里国有资本参与较多,to G项目的商业化相对来说开展难度更小。云从50%的研发占比相对较低,更注重商业化,它在近几个月额申报IPO企业中有最高的人均创收(48.7万)。

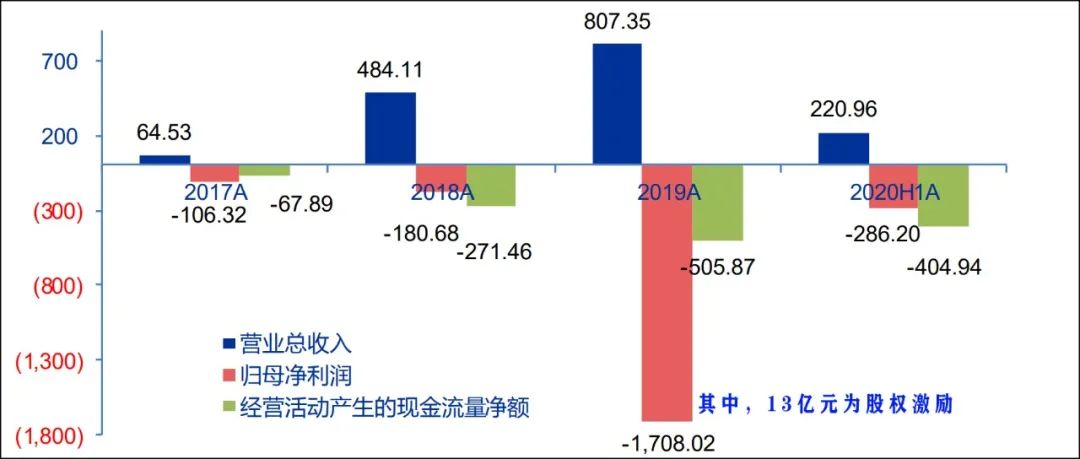

从财务层面看,云从三费把控的不错(2019年大幅亏损是由于13亿元的股权激励),2019年营收增长87%。按照近几年的财务模型来看,云从营收能持续增长的话,盈利的希望不小,从各个层面来看它都比较稳。

图6:云从科技财务情况,来源:申万宏源

【5】旷视科技,最时运不佳的AI独角兽

旷视科技一度领跑市场,据其2019年冲击港交所上市批文的招股书,2018年:

按收入计,是最大的聚焦AI的城市物联网解决方案提供商。

占中国云端人脸识别60%的市场份额;

超过70%在中国生产的配备身份验证的安卓手机应用旷视的人脸识别解锁解决方案。

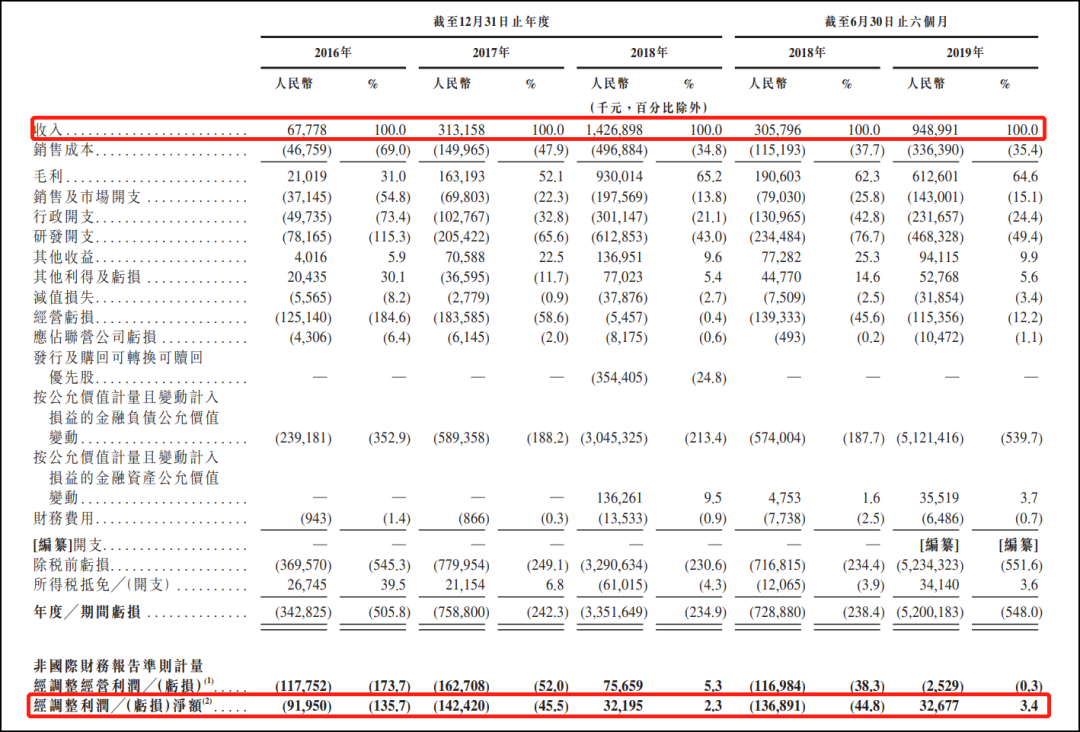

财务非常漂亮,连续几年营收翻几倍增长,2017-2019年分别为0.7亿元、3.1亿元、14.3亿元。2018H1-2019H1营收为3.1亿元、9.5亿元。同时,毛利率持续走高,从31%一路上升到64.5%。经调整净利润基本能打平,盈亏平衡。

图7:旷视科技财务情况,来源:招股书

然后被制裁了。

最终旷视科技没能成功登陆港交所。现在一批AI独角兽都在A股发了招股书,旷视科技才(1月12日)和中信证券签署上市辅导协议,准备登陆A股。可谓起了个大早,干了个晚集。

03

浪急

中国广义数字经济的水很大,能养出乎很多的大鱼。所以市场上形成了一个策略:买包括“四小龙”在内的新生代AI公司,就像这两年买“理想汽车、蔚来汽车、小鹏汽车”这等造车新势力,它们都经历过泡沫破灭,在这新生期的2021年一定很有钱途。

以上策略,可能错的离谱。

因为AI赋能和江南网页版登录入口官网下载 这俩行业,差异非常大。

江南网页版登录入口官网下载 打的是“不对称战争”。

本质而言电动车分控制域和智能座仓域,关于控制域,即独立ECU到车身、底盘、动力等分域(合并于同一个域的ECU)的控制,到控制网关跨功能连接域、再到最终的“车辆集中(虚拟域控制、减少专属硬件),这个分布式到域集中到车辆集中的过程中,大家都在求索。

而关于智能座仓域,传统主机厂很吃亏,互联网出身的造车新势力是个中高手,这是不对称战争缘起,所以造车新势力能在当前阶段的竞争中取得不错的结果。

AI赋能则不存在不对称战争,八仙过海各显神通,甚至一定程度上“越老越吃香”。

你知道,AI芯片可外部采购,算法在开源基础上大家去优化,最终效率差异肯定是有的,但不会大到无法弥合,新玩家并没有与老司机打响“不对称战争”。反而新生代的AI玩家们,对于行业的改造,一部分仍处于“算法→产品→系统→解决方案”靠前的阶段。

在简单的行业应用中,算法+产品即可解决问题。在复杂的行业应用中,系统和解决方案决定最终的实施效果,需要AI厂商具备更丰富的Know-How和系统设计开发经验。在这一方面,海康这样的老司机具备明显的先发优势,商汤这样的新玩家也做的很好,但还有大量的新玩家急需补上短板。

所以我们认为对多数AI新玩家们来说,浪很急。海康威视、科大讯飞等老司机环伺左右。

而从行业发展的角度来看,随着开放平台能力的不断增强,最终市场会再度整合,T0P5可能占据60%-70%的市场。一套30元-40万的法院AI辅助系统,阿里能去做,并且随着数据累计和解决方案迭代会做的更好,为什么还要去找其它实力一般厂商去做呢?所以老司机也没法掉以轻心,互联网大厂的巨浪也很急。

当然,不能说大部分新生代AI公司没机会。你知道,AI公司本质是咨询公司,本质是出卖智力的。此时此刻号称掌握Know-How并做出解决方案,往往是在业务单元进行提效升级,只是智力运作的一般阶段。高级阶段是AI公司引领行业认知,更深入的从组织、业务、战略层去赋能公司,在此刻的AI行业关键窗口期如果能做到这些,更有机会脱颖而出。

-

云迹科技官宣完成C轮融资,启明创投领投,加上B轮合计5亿元2021-01-18

-

国产硬镜龙头「沈大内窥镜」完成1.3亿元融资2021-01-18

-

水下智能装备企业博雅工道完成亿元C轮融资,领中资本领投2021-01-18

-

光伏玻璃供需偏紧,福耀玻璃欲分一杯羹2021-01-13

-

双赢?多赢!中兴通讯10.35亿元出售集群子公司2021-01-12

-

光伏玻璃“钱”景广阔,福耀玻璃宣布进军光伏玻璃赛道!2021-01-12

-

2020年中国江南网页版登录入口官网下载 行业报告2021-01-12

-

睿心医疗完成近3亿元B轮融资,腾讯领投2021-01-11

-

心擎医疗完成亿元B轮融资,由北极光创投领投2021-01-11

-

医疗机器人正急速发展,预计2025年市场规模将突破百亿元!2021-01-11

-

“十三五”天津落实国家电网643亿元投资2021-01-11

-

微创医疗机器人拟科创板上市,IPO前估值225亿元2021-01-09

-

优脑银河完成上亿元Pre-A轮融资,打造个体精准脑功能图谱2021-01-08

-

寻因生物完成逾亿元A轮融资,投资方为博远资本和辰德资本2021-01-08

-

销量第一的宏光MINIEV江南网页版登录入口官网下载 !2021-01-08