倍轻松首发上会获通过,或成为科创板“智能便携按摩器第一股”

倍轻松首发上会获通过,或成为科创板“智能便携按摩器第一股”资本侦探原创作者 | 鸿键万万没想到,按摩器具竟然有超百亿的市场。从2000年开始,倍轻松做出头部、眼部、颈部等多种便携按

资本侦探原创

作者 | 鸿键

万万没想到,按摩器具竟然有超百亿的市场。

从2000年开始,倍轻松做出头部、眼部、颈部等多种便携按摩产品,并以“古法中医+现代科技”为卖点,在需求增长的势头中开了150多家直营店,营收过亿。去年12月,倍轻松首发上会获通过,如无意外,其将在未来登陆科创板,成为“智能便携按摩器第一股”。

在倍轻松的官网,倍轻松董事长马学军称公司使命是“做对人类健康有影响力的事”,愿景颇为宏大。只看概念的话,倍健康同时踩中了健康和科技两个风口,属于当前资本市场热捧的对象。

但这可能只是概念。

倍轻松的主要产品

尽管倍轻松冲刺的是科创板,但其“底色”更多是传统的消费品企业。根据招股书,倍轻松主要经营自有品牌“breo”与“倍轻松”系列产品,同时也为其他企业提供ODM定制产品。前一项业务为倍轻松贡献了超过90%的营业收入,其中眼部、颈部、头部及头皮四大类智能便携按摩器是撑起这块业务的主力。

在“卖按摩器”这件事上,倍轻松采用委托加工为主、自主生产为辅的“轻资产”模式生产产品,并通过直销、经销渠道把货卖给C端。这是个相对简单的商业模型,但倍轻松经营中存在的问题却一点也不少。

倍轻松产品生产以委托加工为主,图源:招股书

增长放缓

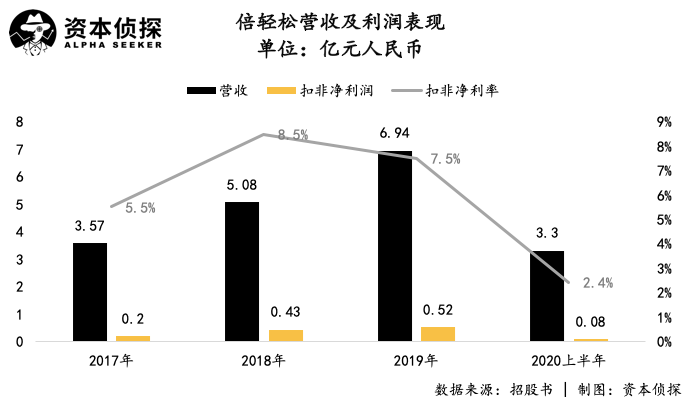

从大面上看,倍轻松的增长瓶颈逐渐显露。营收方面,2017年-2019年倍轻松的营业收入分别为3.57亿元、5.08亿元、6.94亿元,增速为42.3%和36.6%,放缓趋势明显;扣非净利润则分别为1969.65万元、4343.01万元、5219.93万元,净利率明显低于60%左右的毛利率。

2020年上半年,倍轻松的营收为3.3亿元,扣非净利润为789.74万元,净利率下滑明显。只看2020年上半年的话,疫情是倍轻松利润压力的主要来源。

倍轻松的销售模式以线下直销为主(2017年-2019年及2020年上半年,来自线下直营店的收入占公司合并收入的比例分别为26.38%、29.89%、30.71%和16.37%),由于线下店租、人力成本等固定支出的存在,疫情对倍轻松利润的冲击可想而知。

和许多原本倚重线下的公司一样,倍轻松纾解压力的方式是进一步走向线上。按照理想状态,随着疫情防控取得成效,线上拓展逐渐走通,“渡劫”成功的企业应该获得更强的生命力,但倍轻松并不适用于“杀不死我的使我更强大”剧本,因为疫情只是其面对的诸多问题之一。

科技成分存疑,销售费用高企

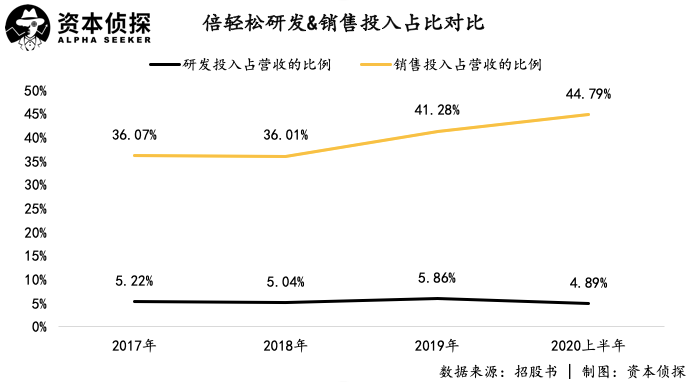

尽管倍轻松的自我定位是“高新技术企业”,但其技术研发投入远不及在销售方面的投入,这让其看上去更像是一个营销驱动型公司,而不是靠技术实力形成竞争壁垒。

在财务投入上,2017年-2019年倍轻松的研发费用分别为1866.14万元、2557.8万元、4065.67万元,研发费用率分别为5.22%、5.04%、5.86%,三年研发费用合计不足亿元。

相较之下,倍轻松在同期的销售费用分别为1.29亿元、1.83亿元、2.87亿元,合计5.99亿元,7倍于研发支出,且销售费用率呈现出了明显增长趋势。

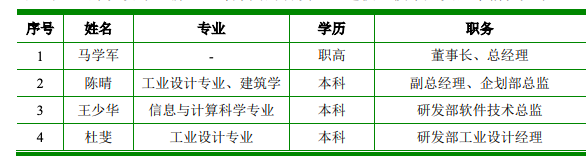

在人员构成上,截止2020年6月末,倍轻松的832名员工中七成为销售人员,研发人员仅有70名。令外界感到费解的是,倍轻松的“核心技术人员”最高学历是本科,其中马学军本人的学历仅为职高。根据招股书中的简历信息,马学军此前的职业经历集中在销售领域,未有技术研发方面的经验,这让倍轻松的技术能力很难有充分说服力。

倍轻松的核心技术人员

科技“浓度”不足导致的问题是产品门槛较低,拥有供应链资源的企业也能做出类似的产品(小米有品、京东京造等均已入局便携按摩器领域)。当竞争日趋激烈,企业的突围方式只能是加大营销投入,但花钱越多、开拓的渠道越多,倍轻松的周转压力也会更大。

存货周转趋缓、坏账压力难解

存货周转是判断一个消费品企业经营效率的重要指标。如何快速把仓库里的产品变成现金,考验着产品的市场竞争力和企业对供需平衡的精准把握,而倍轻松在这方面的表现不算好看。

2017年-2019年以及2020年上半年,倍轻松存货账面价值分别为4700.84万元、7379.7万元、1.03亿元和1.04亿元,占报告期期末资产总额的比例近30%;其存货周转率为3.7、3.41、2.94和1.28,呈现逐年降低趋势。这些堆积的存货不仅影响着倍轻松的变现能力,也带来了相当大的减值风险。

根据招股书,在报告期各期,存货跌价给倍轻松造成了34万元、255万元、180万元和203万元的损失。与此同时,应收帐款的增加又进一步对倍轻松的现金周转造成压力。

2017年-2019年以及2020年上半年,倍轻松的应收账款余额分别为3566.09万元、5476.00万元、8529.87 万元和5340.78万元,占当期营收的比例为9.98%、10.78%、12.29%和16.2%,体量明显增加。对此,倍轻松的说法是“销售规模持续扩大所致”,这样的解释显然缺乏说服力。

营收增长放缓,应收帐款的占比却在增加,此消彼长反映的是:倍轻松的业绩增长在一定程度上是赊销的结果。虽然赊销能扩大产品销路,但也会影响现金周转,同时埋下了坏账的风险。

事实上,倍轻松的坏账问题一直都没能解决。2018年,倍轻松的坏账损失为632.79万元,同比大增199.86%;2019年,根据新金融工具准则,倍轻松将坏账损失列为“信用减值损失”,该年信用减值损失为255.42万元,风险依然难以忽视。

总结来看,倍轻松如今面对着这样的局面:产品未形成强大壁垒,业绩增长更多依靠加码销售能力、出让议价权来实现,但存货和坏账造成的风险也会随之上升。当有供应链资源,同时“自带流量”的企业入局便捷按摩器领域,倍轻松未来的增长压力只增不减。IPO募资究竟是为倍轻松换来“第二增长曲线”,还是只是缓兵之计,一切都有待倍轻松给出答案。

上一篇:了解储能背后的故事

-

哈弗M6 PLUS正式上市 售价仅7.19-9.29万元!2021-01-07

-

15万元预算哪种车型比较香?2021-01-06

-

15万元级别SUV,启辰星全系车型怎么样?2021-01-06

-

之江生物前三季度净利润6.96亿元2021-01-06

-

比亚迪斥资1亿元成立弗迪研究院发展汽车硬件2021-01-05

-

2021款雷凌新增四款车型版本 11.38万元起!2021-01-05

-

月薪5000元买20万元豪华紧凑型轿车,您选谁?2021-01-05

-

比亚迪斥资1亿元成立弗迪研究院,向汽车硬件供应商发展2021-01-05

-

人工智能领域云端算力平台“燧原科技”完成18亿元C轮融资2021-01-05

-

大幅度降价16万元的特斯拉Model Y,造车新势力没活路?2021-01-05

-

200万元的奥迪奔驰宝马大型性能车,谁更适合工作日常?2021-01-05

-

众生药业预计2020年亏损4亿元左右2021-01-04

-

北京迈迪顶峰医疗科技有限公司宣布获得超过10亿元人民币的C轮融资2021-01-04

-

2021年新能源蔚来最高合计补贴2.25万元!2021-01-04

-

20万元级别的自主MPV中,除了全新传祺M8还有谁能打?2021-01-01