爱玛科技见到曙光,或将会成为行业第五家上市公司!

爱玛科技见到曙光,或将会成为行业第五家上市公司!文 / IPO频道出品 / 节点财经国内知名电动自行车品牌爱玛科技在2019年被证监会“取消审核”终止上市一年后,11月26日,终于

文 / IPO频道

出品 / 节点财经

国内知名电动自行车品牌爱玛科技在2019年被证监会“取消审核”终止上市一年后,11月26日,终于通过了证监会IPO审核,拿到了资本市场的入场券。

谈及爱玛科技的上市路,堪称是一部“IPO血泪史”。自2018年6月,爱玛科技向A股发起冲击到如今成功过会,历时2年多时间,期间曾遭遇证监会59条的“灵魂拷问”。

久经波折,爱玛科技终于见到曙光,如果此次成功登陆上交所主板,将会成为行业第五家上市公司。

/ 01 /

背负风险闯关资本市场

上市道路连受阻击

爱玛科技成立于1999年,在2004年步入电动自行车行业,是国内最早的电动自行车制造商之一。公司主营业务包括电动自行车、电动轻便摩托车、电动摩托车的研发、生产及销售。

在爱玛科技的主要业务中,电动自行车业务占绝对主导地位,2016-2018年营收占总收入的比重分别为96.6%、87.89%和88.28%。其中电动自行车包括简易款和豪华款。简易款类似于自行车,车体小巧轻便,易操作;豪华款类似于摩托车,车体较重,负载及爬坡能力更强。

爱玛科技销售模式属于经销模式。截至2019年6月末,公司共有经销商1900家。电动车产品由公司自行研发并生产,经过性能、安全等测试后,依靠经销商向客户销售并提供售后服务。

目前,爱玛科技董事长兼总经理张剑为公司控股股东和实际控制人,占公司本次发型上市前股份总数的83.36%。长兴鼎爱持有公司5%的股份。此外,中信投资、金石智娱、金石灏沣、三峡金石分别持有公司2.48%、2.44%、1.03%、1.03%的股份,而这几家均为中信证券控制下的企业。

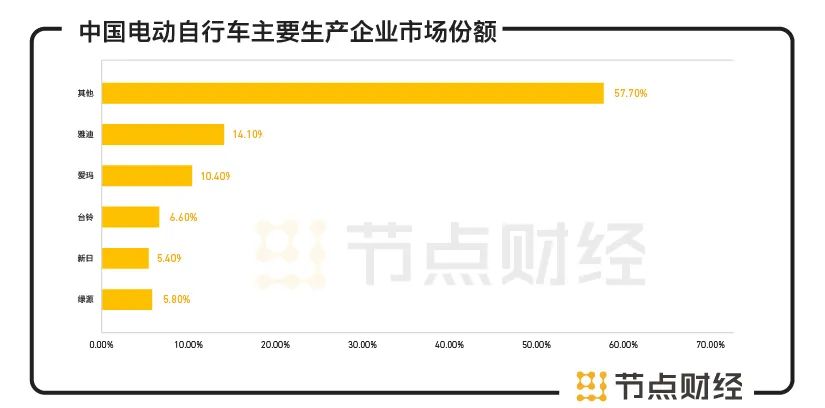

公开数据统计,从市场份额来看,雅迪、爱玛、台铃、新日、绿源五家企业合计共占电动自行车市场超过40%的市场份额,其中爱玛科技占据10.4%,位居五家企业的第二位。

数据来源:Evtank前瞻产业研究院整理

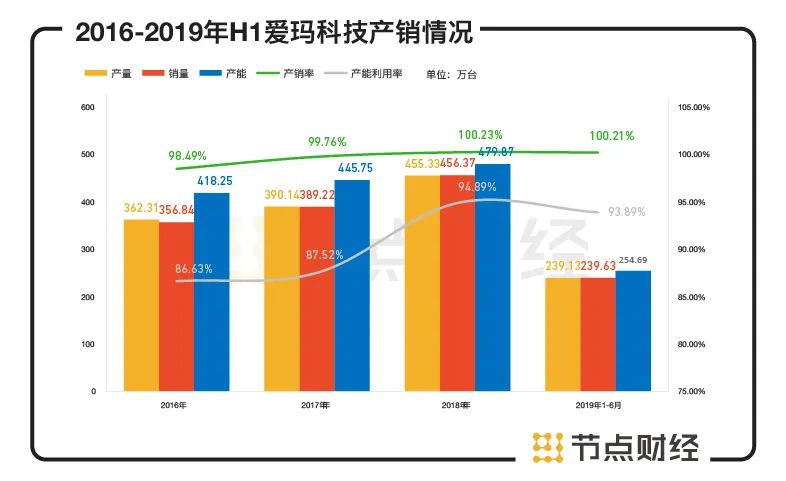

招股书显示,2016-2018年,爱玛科技的销量分别为356.84万台、389.22万台、456.37万台。根据ZDC互联网消费调研中心发布的《2019中国电动车产业发展白皮书》,2018年全年电动自行车销量400万台以上的仅有两家,分别为爱玛科技和雅迪控股。

数据来源:爱玛科技财报

虽市场份额居于高位,但之前与爱玛科技平起平坐的雅迪股份,在2016年港股上市之后,销量、市场份额都在不断增加,近期业绩涨幅近600%,市值突破400亿港币,成为了行业巨头。而爱玛近两年却因为股东恩怨、公司被举报存在超百亿元账外账、投诉居多等问题,上市计划被长期搁置,错过了上市发展的好时机。

2018年6月,爱玛科技向A股发起冲击,但在排队半年后遭遇了证监会提出的59个重要问题,涉及公司增资和股权转让背景、关联交易、商标授权、产品质量、诉讼进展、资产重组等。2019年8月,爱玛科技重新提交招股书,但最终因“尚有相关事项需要进一步核查”取消了审核。爱玛科技上市之路可谓一波三折。

2019年,电动自行车新国标正式实施,行业面临新一轮换代。据估计,我国电动自行车保有量3亿辆,约有70%不符合新国标的要求,电动自行车又变成了千亿新蓝海。而爱玛科技屡次闯关上市,也不乏是想借助资本的力量抓住新一波政策红利。

按爱玛之前提交的招股书中表示,爱玛拟发行6500万股,占发行后总股本的16.1%,募集资金16.80亿元,用于公司电动车、自行车整车、配件加工制造、整件喷漆生产线等12个项目的建设、升级,以及补充流动资金。

/ 02 /

营业收入增速平缓

毛利率低于竞品

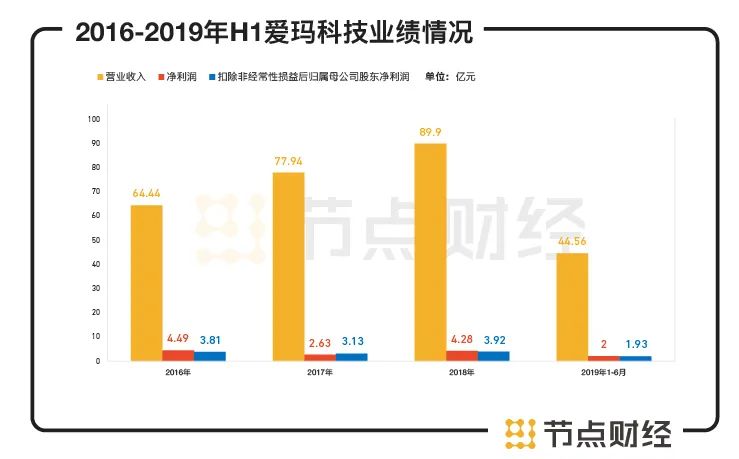

2016—2019年上半年,爱玛科技营业收入分别为64.44亿元、77.94亿元、89.90亿元、44.56亿元,营业收入增速平缓。净利润分别为4.49亿元、2.63亿元、4.28亿元、2.00亿元,利润未见增长。扣除非经常性损益后归属母公司股东净利润分别为3.81亿、3.13亿、3.92亿、1.93亿。

数据来源:爱玛科技财报

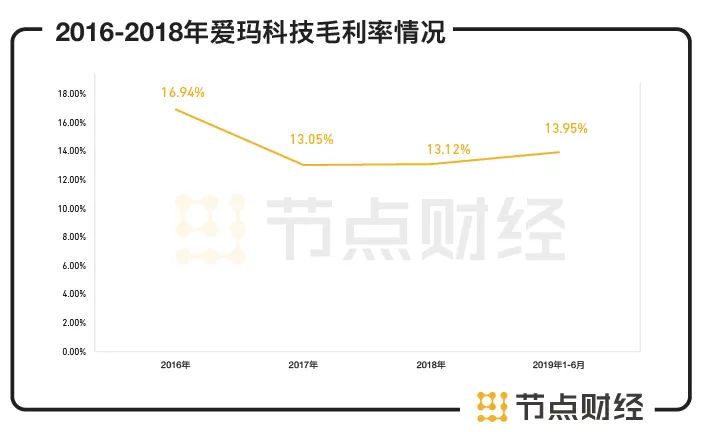

毛利率是最能反映公司竞争力的指标之一。爱玛科技招股书中显示,2016—2018年公司毛利率分别为16.94%、13.05%、13.12%,2019年上半年为13.95%。而同行雅迪股份的毛利率始终在18%左右。这一点与竞争对手相比,爱玛科技稍逊一筹。

数据来源:爱玛科技财报

对于毛利率较低的现象,爱玛科技在招股书中解释称主要是:其一因为会计处理方式不同。据了解,爱玛科技与雅迪股份同样将包装材料计入生产成本而非销售费用中,降低了毛利率与销售费用率。其二,豪华款电动车定价较低以及开展了共享单车服务所致。

2017—2018年,爱玛科技自行车业务收入占总收入的6.44%、3.06%,成为仅此于电动自行车的第二大收入来源。据了解,在共享单车火热时期,爱玛科技也想分一杯羹,与摩拜、滴滴旗下的“青桔单车”合作。2017年,摩拜成为了爱玛科技最大的客户,销售收入占总收入4.44%,但2018年摩拜就跌至客户榜中第6位;“青桔单车”2018年成为了爱玛科技第2大客户,销售收入占总收入2.19%。但到了2019年,随着共享单车行业持续降温,摩拜、青桔单车仅为爱玛科技贡献了共2090万元的销售额,导致其业绩下滑。

这样的势头也表示,爱玛自行车很难再依赖过去几年为自己带来巨大收益的自行车行业,必须寻找新的业务增长点带动公司业绩。

证监会还曾质疑过爱玛科技的偿债能力。2016-2018年,爱玛科技应付账款及应付票据账面余额为39.65亿、38.2亿、39.29亿,2019年上半年略有下降,为37.65亿。2018年证监会对此表示担忧,要求爱玛科技补充披露应付账款余额与采购模式及采购金额的匹配性,以及短期负债的主要还款来源。

/ 03 /

营销策略持续发力

反之质量、研发问题频频暴雷

爱玛科技最让人记住的,莫非是重金请金秀贤、周杰伦、范冰冰、EXO做代言,为吸引90后消费群体毫不吝啬。公开消息显示,2009年爱玛科技开出了3000万元的代言费邀请周杰伦,这一数字直接打破了王菲2000万元代言洗发水的纪录。

如此高成本的营销费用,爱玛科技仍表示物有所值。爱玛科技曾对外界表示,“我们品牌的营销额高达5亿元,3000万元只是很小的一部分。周杰伦代言能提升品牌知名度,一年的品牌价值可达20亿元。”

因此爱玛科技的广告营销费用几年下来始终居高不下,占年度总销售费用的比例超五成。2016-2018年,爱玛科技的广告及业务宣传费分别为1.43亿元、2.12亿元、2.24亿元。

数据来源:爱玛科技财报

但在高营销的对比下,爱玛科技的产品质量问题开始逐渐暴露。

天眼查数据显示,目前爱玛科技关于开庭公告52条,法律诉讼73条,涉及交通事故、产品责任纠纷、生命权纠纷等;在一些消费者投诉平台上,爱玛科技的投诉帖达关于里程表、电池等质量问题的投诉也比比皆是;爱玛科技还曾因产品抽查质量不合规被通报,例如厦门市场监督管理局发布2019年电动自行车产品质量抽查情况显示,爱玛型号为TDT1087Z的电动自行车在尺寸限值和短路保护两个项目都不达标。

招股书显示,2016-2018年,爱玛科技的研发费用分别是0.36亿元、0.46亿元和0.5亿元,占营业收入的比重分别为1.49%、1.49%和1.67%。2019年上半年,其研发投入占比略有升高,达2.04%。爱玛科技在招股书中直言,其研发费用占比,低于可比上市公司。的确,主要竞争对手之一的雅迪股份在2017年、2018年的研发费用分别是1.83亿元、3.05亿元,占营业收入的比重为2.32%和3.07%。

数据来源:爱玛科技财报

爱玛科技目前的专利信息464个,软件著作权8个,作品著作权21个,电池是爱玛产品的灵魂所在。但在这些发明专业中,外观设计专利高达380个,占总专利数的80%,爱玛科技的知识产权布局均在外观涉及专利上。

上述的营销与研发投入数据对比可以看出,爱玛科技在重度做营销的道路上,创新研发并没有紧随其上,导致产品频频出现质量问题,成为爱玛科技上市的“绊脚石”。随着此次爱玛科技上市后,研发也将成为其最大的“软肋”。

/ 04 /

几大风险留存

将在资本市场中被放大

从工信部公布的电动自行车产量变化数据来看,2014-2017年,我国电动自行车产量缓慢增长,但2020年上半年,受政策催化,我国电动自行车产量实现1170万辆,较2019年同期增长10.3%。

但与蓬勃市场相对的是,据不完全了解,目前电动车企业超过5000多家,但上市的电动车制造商只有5家,这不乏让行业内探讨,为何电动自行车企业上市公司那么少?

节点财经分析,主要原因有以下几个方面。同时,这也是爱玛科技上市后所要面临的问题及承担的风险。

一、电动车科技含量低,“概念股”难形成。知识产权是一个企业的核心竞争力,但电动车作为组装品,很多核心零部件都来自供应商,比如电机、控制器、电池等,无论企业名声多威望,也改变不了组装的事实。技术含量低、抄袭严重、竞争尤其惨烈,这也是爱玛科技除了财务问题之外的又一上市拦路虎。

中国自行车协会副理事长兼秘书长郭文玉在接受采访时表示,目前国内电动自行车企业亟需加速转型升级,提升国际知名度和影响力。

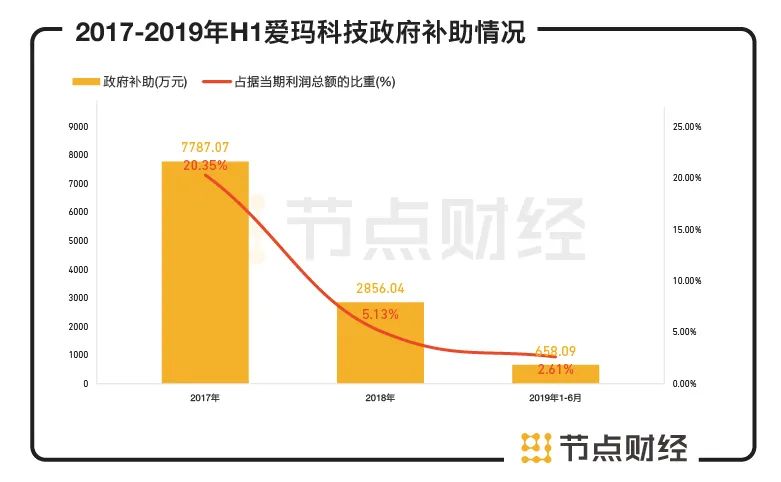

二、随着近几年关于电动车政策不断出台、整顿,如果电动车行业政府补助发生较大的变化,那么对受政府补助的电动车企业将在盈利上带来非常不利的影响。

爱玛科技2017-2019年上半年,公司计入当期损益的政府补助为7787.07万元、2856.04万元、658.09万元,占据当期利润总额的比重高达20.35%、5.13%、2.61%。以其2017年业绩计算,爱玛科技同期净利润暴跌至2.63亿元,相比2016年4.47亿元的净利润几近腰斩。如果刨除政府补贴款项,爱玛科技2017年净利润暴跌幅度更为惊人。

数据来源:爱玛科技财报

三、目前市场对电动车舆论导向一直是“打压”为主。按目前已经出台的一系列关于电动车行业政策可以看出,国家对电动自行车的车速、车重等都有了更高的要求。如果不符合新标准,都会受到严厉查处,爱玛科技已经在质量抽检中被点名。同时爱玛科技招股书风险因素中也提到,部分城市在特定时间、特定区域禁止禁止电动摩托车通行,那么这一方面的销售一定会受到影响。

以上问题,现在看或大或小,但资本市场更像是一面“放大镜”,这些方面也会在爱玛科技上市后被无形放大,成为重大软肋。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。

上一篇:芯片供应问题可能影响到大众生产

-

市值超3000亿元,京东健康如何再造一个京东?2020-12-08

-

华大智造科创板IPO获受理,向国内“生命科技高端装备第一股”迈进2020-12-08

-

微泰医疗完成新一轮融资,总额5.75亿元人民币2020-12-08

-

京东健康成功上市募资265亿港元 未来10年行业规模可达22万亿元2020-12-08

-

铜冠铜箔创业板IPO获受理,拟募资约11.97亿元2020-12-08

-

汽车上的黑科技越来越多,有那么重要吗?2020-12-08

-

联测科技、华纳药厂将于12月15日科创板上会接受审核2020-12-07

-

极智嘉与驭势科技签署战略合作协议 共筑室内外智慧物流一体化新图景2020-12-07

-

智能驾驶布局新阶段,芯驰科技自主研发IP智能汽车芯片2020-12-07

-

实测百度无人驾驶:科技晕车之旅2020-12-05

-

英特尔为量子计算再添黑科技:发布新款量子控制芯片2020-12-04

-

云从科技科创板递表:拟募集37.5亿元2020-12-04

-

科技重构未来 华为HMS全球应用创新大赛圆满收官2020-12-03

-

熵基科技获评2020“智慧城市”优秀创新技术及解决方案提供商2020-12-03

-

商汤科技与迅达中国达成合作,通过 AI 技术的赋能智能扶梯2020-12-03