不仅有疫苗,辉瑞的基本面和其他药物同样能推动公司增长

不仅有疫苗,辉瑞的基本面和其他药物同样能推动公司增长智通财经APP观察到,辉瑞公司的疫苗试验取得了良好的结果,该疫苗在未来几个季度的推出很可能会大大提高其收入。除了近期的利好因素外

智通财经APP观察到,辉瑞公司的疫苗试验取得了良好的结果,该疫苗在未来几个季度的推出很可能会大大提高其收入。除了近期的利好因素外,辉瑞的估值仍处于较低水平,而其业绩在此次危机中至今仍保持稳健。最重要的是,股东仍能从该股获得4%以上的股息收益率。

疫苗带来的强劲增长

大多数人已经知道,辉瑞公司和BioNTech(BNTX)已经公布了其疫苗三期临床试验的结果,该试验评估了其候选疫苗BNT162b2的可行性和有效性。在完成对所有相关数据的审查后,辉瑞和BioNTech表示,该候选药物的有效性为95%。这是一个惊人的结果,因为大多数专家都没有预料到效果会如此之高。事实上,FDA之前将标准设定在50%。Moderna (MRNA)候选疫苗的效果为94.5%,几乎和辉瑞(Pfizer)和BioNTech的疫苗一样有效。

就有效性而言,两种使用mRNA技术的候选药物似乎都遥遥领先于牛津大学和阿斯利康(AZN.US)联合开放的候选疫苗,后者的有效性约为70%。

当然,效率并不是唯一的相关因素。每次接种疫苗的成本、可用性、安全性等也必须加以考虑。阿斯利康的疫苗可能会以比辉瑞疫苗低得多的价格出售,但这似乎不太可能使阿斯利康疫苗成为美国等发达国家的首选疫苗。假设说,美国需要2亿次疫苗接种,每次疫苗节省10美元相当于总成本节省20亿美元。考虑到美国史无前例的大规模刺激支出,20亿美元的额外支出和能够得到一种更有效、因而更有效的疫苗时,就不那么重要了。然而,对于发展中国家来说,成本可能仍然是一个争论的焦点,阿斯利康能够在低成本的疫苗接种方案中胜出。

辉瑞和BioNTech已经与包括美国在内的一系列国家签署了数亿剂候选疫苗的协议。这包括与欧盟达成3亿剂的协议,以及与美国达成1亿剂的协议。除此之外,这两家公司还与以色列和英国等国达成了其它协议,后者将成为首批批准该疫苗的国家之一。

辉瑞和BioNTech已经声明,其2021年疫苗的年产量将超过10亿剂,这意味着在接下来的几个季度,更多的交易将会在其他市场达成。在疫苗有效性方面,最接近的竞争对手Moderna由于资源较少,可能无法以那样的规模生产疫苗。其他制药巨头,如阿斯利康,理论上可以生产类似规模的疫苗,但没有一种候选疫苗能和辉瑞/BioNTech的疫苗一样有效。如果每剂疫苗的价格在10到20美元之间,那么2021年生产和销售10亿剂疫苗将相当于给这两家公司下一年的营收增加超过120亿美元。假设两家公司平均分配这笔收入,这将使辉瑞2021年的销售收入增长50亿至70亿美元。换句话说,这将使辉瑞的收入在预期基础上增加约10%-15%。

由于没有一种候选疫苗在注射一两次后就能提供终身免疫,因此在2022年、2023年期间,疫苗可能会被继续使用。这可能会成为一个中期销售推动力,对辉瑞未来几年的营收产生积极影响,在此期间可能为公司带来150亿至200亿美元的收入。

即使没有疫苗,辉瑞也会很稳固

然而,疫苗及其未来几年可能的销售结果并不是唯一的积极因素。辉瑞也有一系列表现良好的药物,该公司在肿瘤学等领域有很有前景的候选药物,最后但并非最不重要的是,它的估值和股息收益率都很好。举例来说,辉瑞的肿瘤药物组合在2020年前实现了32%的5年收入增长率,而且很可能还会继续增长,尽管未来很可能不会达到这个速度。其他增长驱动因素包括辉瑞的血友病候选药物marstacimab和一系列非新冠适应症的候选疫苗,如小儿肺炎球菌感染或艰难梭菌感染。这两个候选疫苗都处于三期研究阶段,这意味着它们在可预见的未来将有可能开始产生收入。

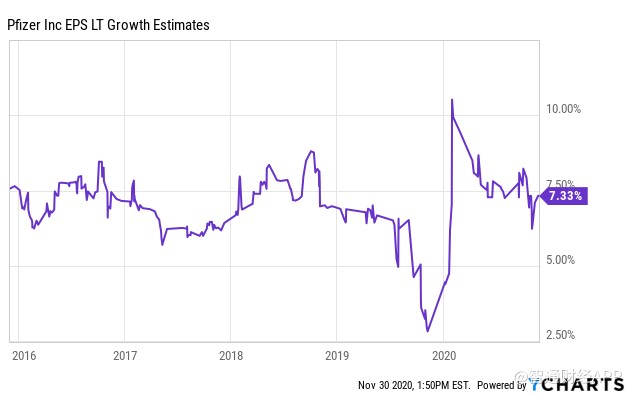

总而言之,分析师们预测,从长期来看,辉瑞公司的每股收益将能以每年7%的速度增长。这一估计数与过去的估计数相当:

7%的每股收益年增长率并不突出,但在估值不高、股息率在4%以上的情况下,这足以使股票成为一项可行的投资。当然,这种增长预期无法证明类似科技公司的估值是合理的,但辉瑞目前的股价仅为明年利润的13倍。即使没有倍数扩张,只要分析师的增长预测不是完全错误,股东也可以期待未来可观的回报。

结论

受卫生事件的影响,包括科技股和一些制药股在内的许多股票今年都大幅上涨。例如,Moderna今年上涨了520%。尽管辉瑞公司可能会从明年开始通过研制疫苗获得数十亿美元的收入,但其股价今年仍在下跌,这似乎是不合理的。考虑到辉瑞较低的估值和较高的股息收益率,以及疫苗以外的强劲前景,辉瑞在当前水平上可能是一个值得买入的股票。

-

辉瑞将今年新冠疫苗产量减半,美股尾盘转弱纳指再创新高2020-12-04

-

辉瑞公共卫生事件疫苗获英国首批!将于下周推广使用2020-12-03

-

美国首批辉瑞和Moderna新冠疫苗将分别于12月15日和22日交付2020-12-02

-

辉瑞和BioNTech向FDA申请BNT162b2疫苗的紧急使用授权2020-11-23

-

辉瑞宣布新消息,疫苗有效率高达95%,一举超过Moderna疫苗2020-11-19

-

辉瑞称其疫苗有效率达95%,明年能否用上疫苗?2020-11-19

-

疫苗重大进展!辉瑞宣布新冠疫苗有效性超过90%2020-11-10

-

默沙东和辉瑞,下一代肺炎球菌疫苗之战即将打响2020-09-12

-

18家跨国医药企业财报盘点丨16家业绩持续增长,仅辉瑞、安进营收下滑2020-02-14

-

辉瑞公布ARCHER 1050研究中来自亚洲亚组分析的积极结果2019-11-25

-

辉瑞、诺华等制药巨头重金布局区块链,医疗行业的链改痛点在哪?2019-11-22

-

2019年生物技术领域融资TOP10:辉瑞诺华拜耳等巨头参与2019-08-26

-

葛兰素史克携手辉瑞发力疫苗,新氧科技披露上市后首份财报2019-06-04