特来电换电模式未来有可能成功吗?

特来电换电模式未来有可能成功吗?近来,换电大热,特别是在主管部门的放话和支持试点的鼓励下,不仅原来做换电的企业加速布局,而且很多没有做过换电的企业也投身其中。 换电技术路线气势逼人

近来,换电大热,特别是在主管部门的放话和支持试点的鼓励下,不仅原来做换电的企业加速布局,而且很多没有做过换电的企业也投身其中。

换电技术路线气势逼人,充电技术路线的践行者怎么看?

11月12日,《电动汽车观察家》到访第一大充电建设运营商青岛特来电总部,和特来电董事长于德翔对谈充换电之争。

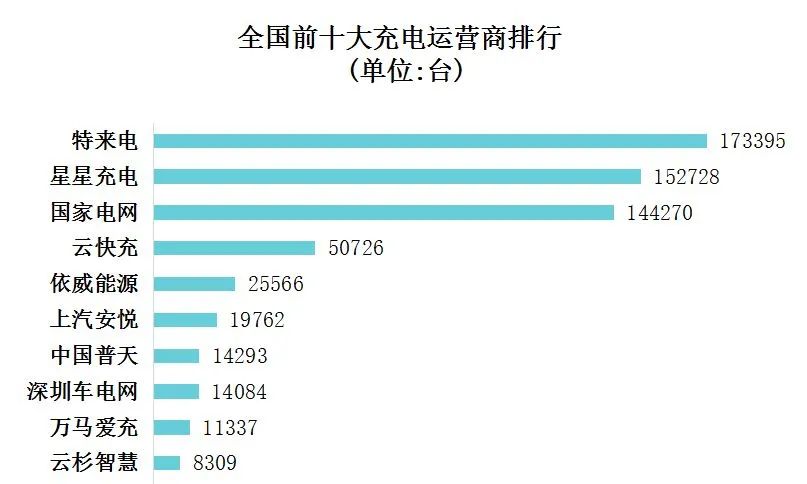

《电动汽车观察家》:于总您是充电行业的先行者,特来电也成为充电行业的引领者,在充电促进联盟的数据报表中,特来电在充电桩数量、充电网电量、平台数据流量都是做到了行业第一,非常难得。那我们最近看到,换电也开始火热,您是如何看待充电和换电?未来有没有可能做换电?

于德翔:特来电发展这7年,取得了一点成绩,但是这个产业才刚开始,更大的机遇和价值在未来,尤其是充电网的能源价值和数据价值。但是这都需要充电网的规模和先期正确布局,而现在的规模仍然不够,充电桩数量也还远远不能满足用户需求,只有把充电网建设大,建设好,让用户体验到安全、便捷、快捷、智能的充电,让江南网页版登录入口官网下载

用上新能源电。

资料来源:中国电动汽车充电基础设施促进联盟,截至2020年10月

这个时候,换电的出现,成为一种补充,也似乎解决了一些当下的痛点,所以我刚开始也是满腔热血。那时候也有很多专家、投资人朋友跟我聊,建议我们进入换电领域,我也蠢蠢欲动,很想大踏步进入换电行业。因为我们有场地、有电源、有用户、有团队,有一切先发优势,一切好像水到渠成。

但是当我准备干时,我对自己内心深层发出了三大拷问:第一这个路线到底对不对,会不会成为主流?第二这个用户认不认,买不买单?第三这个投资收不收得回来?

最后,我召集我们的科学家、工程师、市场部门同事、投资部门同事……和外部的专家朋友一同研究,发现有几个难题,三年内,至少在投资盈利、场景等都找不到合适答案,甚至可以说无解。

特来电充电网做到了第一,但是成绩的背后是为充电网投入的巨大资金,巨额的研发费用,前期也形成了较大的亏损。复盘这7年就像爬珠穆朗玛峰一样,充满了极限挑战、断崖恐惧、艰辛痛苦。当我们看到峰顶见到曙光的时候,有个队员告诉我们,仅爬珠峰非好汉,另个峰顶更好看,但比爬珠峰要难上两倍,国内外去过两个登山团队,但都没有回来过。这就像今天的换电,所以我想还是先研究透了、看明白再行动吧。

《电动汽车观察家》:那您认为未来的换电和充电路线区别在哪?电动汽车充电的未来场景怎样?

于德翔:其实换电,作为电动汽车能源补给形式的一种,已经不是新鲜的技术路线。它是伴随着充电一直存在的。只是它的落地应用和商业模式还没走通,所以没有形成规模化。从技术可行到实际应用,再到规模应用还有很长的路要走,不仅是对技术的验证,更是对商业模式、对运营管理、对资源匹配的市场化考验。

换电是否能成为另一种主流的电动汽车能源补给形式,还需要时间和市场的验证。其间,对各项资源的需求是巨大的,长时间的运营探索和巨大且持续的资金投入,是谁都绕不过去的。

但是,经过时间和市场的验证,我们基本已经可以下定结论:充电是电动汽车主流的能源补给形式,是最经济的,规模越大,盈利能力越强。

特来电对充电是研究透了,电动汽车大规模发展已成为必然,只有建设充电网才能支撑大规模电动汽车的发展,并成为发展电动汽车的前置条件。

未来充电体验远好于加油和换电的模式,加油和换电都要把车开出去加油,都需要专门腾出时间和精力去做这件事,而充电是在不使用车时,是在停车位上不知不觉的充电或放电。

充电网更可实现在电网低谷低价时自动充电,在原本弃风、弃光、弃水时充新能源电,把这些可再生能源发电用起来,在电网高峰高价时可以卖电。

充电网就是要在每个车位上装一个充电终端(插头),几十个终端共享一个充电站,充电站和电网之间可以实现协同调度,也就是说,用户都用电(负荷紧张)时只给紧急用户充电,用户不用电的低谷期时,再给大规模电动汽车充低价电。

每个充电站就是在电网支撑下的微电网,还可以无缝接入光伏和储能,能源在微网内部实现平衡和就地消纳。

充电网就是通过大电网(物理网)和互联网把每个充电站链接在一起,形成了能源流、数据流、信息流、资金流。 充电网就是把每个停在车位上车的电池链接在电网上,成为电网的巨大柔性储能电池系统,平衡电网用电和发电之间的关系,才能支撑大规模电动汽车的使用。

《电动汽车观察家》:您刚才讲到团队一起研究了换电,换电的问题是什么呢?您有什么更好的建议吗?

于德翔:其实最终的结果是交给市场,用户会不会认,尤其是高成本、高投资造成的高定价,还有这个路线的正确与否。我们研究、总结了一些。

第一个是成本高:换电的成本高于充电,很难形成商业闭环。成本高,转嫁到用户身上用户不会买单,但是不转嫁,又无法盈利。

换电系统就是在充电基础上+换电机器人+人值守+1.3倍电池,换电系统成本远高于充电系统,北京出租车充电成本0.15元/Km,而换电成本0.35元。

特来电做充电投资了70亿,前几年累计亏损10亿,刚刚进入经营盈亏平衡期,亏损主要原因是充电提前投资布局,等待车来,充电设备利用率低,当规模化电动汽车发展时,充电盈利是必然。

换电站成本高于充电站,换电站建少了,用户不方便,换电站建得多,投资和运营成本更高,亏损就更大,而换电的车辆多为专用,比如工程车和出租车,规模小,私家车、网约车不会用换电。

一台充电车带一块电池,而换电车要配1.3块电池,谁为这0.3块电池买单?增加了车和换电的总成本。

第二投资大:换电同样需要铺设大的网络,投资规模远大于充电。

在电动汽车热点城市,比如北京,好的充电站2年就可以收回成本,但为了客户方便,面向城市建设充电网,至少4-5年才能收回成本。

建设一个好的换电站,最好的场景需要3-4年收回成本,建设面向一个城市的换电网络,为那些专用的换电车服务,至少6-8年,甚至更远才能收回成本。

根据目前出租车的运行轨迹,换电站数量只有分布合理,至少不低于加油站的数量,或者接近充电站的数量,换电车的客户体验才会好,所以城市换电网络投资巨大,但由于换电车数量远低于充电的车,将导致投资回收周期更长,甚至盈利更难。

做换电网络投资巨大,回收周期长,小的无资金实力的企业无法支撑,只能是主机厂或者电池厂做换电网络投资,但换电对主机厂卖车也没有什么好处,但对垄断出租车市场有好处,可以把政府出租车指标和司机绑架到换电上,但换电车的总成本比充电车是高的、使用每度电的成本也比充电高,这个模式很难持续。

如果一个车企做换电网络运营,车+电池都是它的,其他车企把电池、及软硬件都交给运营商,能愿意和它合作吗?

电池企业做换电好处是把电池技术和产品垄断到自己手里,那车企愿意吗?一家电池企业做换电运营,车电分离,其他电池企业电池卖给谁哪?卖给电池运营企业?

第三标准难:电池标准化太难,每家车企都想把自己的换电做成标准,但是这么多车企怎么统一呢?

车电分离强化的是车和电池分属两个不同的法人主体,电池是电动汽车的心脏,就像油车的发动机,分离后做车的就变成一个做车架车壳的,技术含量大幅度降低,也很难有议价空间,品牌差异将大幅度减少,这是很多大车企、好车企不愿意做的原因。至少目前一流车企特斯拉、奔驰、大众、宝马、比亚迪不做换电,换电会断送了企业技术可持续发展的后路,同时是一个巨大的利益纷争,谁愿意无偿的把肥肉让给别人呢?

车电分离首先要求电池的标准化,BMS标准化、接口的标准化、软件管理的标准化,而电动汽车将像手机一样,是一个代际变化非常快的产品,升级换代几乎每年一代,车电分离要求电池和软件严格的标准化和控制管理软件固化,新车型要和一代、二代、N代的电池软硬件兼容,这将大大阻碍和束缚了电动汽车技术的创新,甚至新车企的研发人员根本不知道老电池的性能和管理语言,可以想象换电时间代际拉长,无论对车企还是用户,都将是一个极其痛苦的过程。

电池技术的持续创新,也会让持有大量老电池、旧资产的运营企业,包袱沉重,旧电池像鸡肋一样,弃之可惜食之无味,更让用户吐槽舍弃这个换电模式,持有旧电池资产的换电企业风险巨大。

第四客户体验提升难:换电对于客户的真实心理体验有可能越来越差。

新旧电池的混用会导致用户的体验感极差,就像手机换电时代,使用原装电池和使用备用电池,经常会让人出其不意的烦恼,所以今天才让我们看不到换电的手机,而是变成充电模式,每天一充,利用睡觉时间充电,电动汽车何尝不是如此,换电最多是一个阶段性的产物。

车电分离的代际电池,电动汽车新旧电池衰减不一致,续航的不一致、质量不一致,电池差异巨大,将一定会出现客户的新焦虑、新烦恼。

客户花30万刚买了一台新车,带着一块新电池,我愿意去换上用过3年的旧电池吗?刚开上新车,就背上一块老旧电池,那心情会有多不爽呀? 客户开过3年的电动汽车,一旦换上了一块新电池,他还愿意再去换旧电池吗?留在车上以后只充电不换电,若是这样,流转的电池不就都成了破旧电池了吗? 换电的体验随着时间和代际的推移,客户的体验感将越来越差。

第五和电网协同难:换电站做储能的真实误区,和电网协同可能是个伪命题。

储能是电网低谷低价时充电,高峰高价时卖电。显然换电的电池只能充电,实际上是一个用电负载,不能起到储能的作用,量大了对电网就是负担。

换电电池若只充低谷低价电,那电池的“翻台数”只能一次,电池和换电站的利用率极低,出现巨亏。若翻台数为三次,那至少60%的电池是白天充电,充的是高峰高价电,所以对于私家车换电的基础电费成本要比充电高,对于出租车充电和换电电费基本持平。

关于和电网协同,只能是晚上充电的部分电池,可以实现和电网的协同;白天充电的电池均为刚性负荷,要是电动汽车大规模采用换电模式,多数电池只能白天充电,很难实现移峰填谷,对电网冲击很大。

第六安全隐患大:换电烧车安全责任更难界定,换电站燃爆隐患更大。

电池燃爆的主要原因是电池内部绝缘破坏,形成正负极短路,若不能及时将故障电芯从电池组中切除隔离,将导致相邻电芯短路,并蔓延演化为热失控,电池组就像一个炸弹一样燃爆,不管充电还是换电,劣质或者老旧电池燃爆是不可避免的,安全隐患巨大。 车电分离后,一旦出现老旧电池导致的汽车燃爆,损失是巨大的,是电池赔车?还是车赔电池?责任如何界定,是个难题,靠保险也不容易解决。

还有一个巨大的风险就是换电站在充电时,出现了一块电池的燃爆,将可能导致电池箱内几十块同时燃爆,巨大的能量释放不低于3级地震,也不亚于加氢站燃爆,安全风险巨大。 也因此换电站场地环评要求特别高,居民区、加油站、医院等单位周边,原则上不允许堆积大量电池包,一旦发生火灾等安全事故影响巨大。那又怎么形成便捷的换电网络呢?

换电市场格局是垄断市场好呢?还是开放市场?

如果一个城市有两家换电运营企业,假设所有的电池都统一了,电池任意流动,那流转电池谁来投资呢?根据什么依据投资呢?两家的利益怎么分?好像找不到答案,唯有的办法就是一个城市就一家做,电池和运营都在自己的一个锅里,把车企和电池企业都绑到自己的战船上,形成行业上的垄断,那谁还有积极性去做江南网页版登录入口官网下载 产业呢?

如果车企电池无法统一,每个车企只能建立一个属于自己的运营商,就像北汽和蔚来一样,都要建自己独立的品牌电池换电站,独立备用电池,独立的运营体系,且不用说投资亏损,城市哪有这么多场地资源重复建设几个品牌的换电站?电池不能共享,换电站更不能共享,换电的路怎么走?

《电动汽车观察家》:您认为出租车换电和重卡换电能成功吗?

于德翔:从换电热点城市看,出租车的品牌和换电都是独家的,目前还没有任何两家车企的电池及管理系统是可互换的,电池标准化只是一个口号,各打自己的算盘。因为主机厂都不会放弃自己的技术和电池体系,或者向对方开放自己的技术设计数据,都不愿意沦为只做车壳的主机厂。所以一个城市的换电出租车只能一个品牌,也只能一个换电运营商,这就形成垄断。用户要付出高成本的,政府今天看不明白,明天一定会明白的。

出租车即使双班运营,每天每台车还有5-6小时左右的停止时间,短暂休息和吃饭,如果这个时间规划好,完全可以满足充电需要,而充电费每天比换电费可节约30-40元左右,这是出租司机的净收入。

重卡是专线的特种车市场,电动重卡车的价格至少是油车的一倍,运营起来没有经济性,除非这个区域不允许跑油车,只能跑电车,比如北京就是这样,成本高就转移到运费身上。 重卡的充电和换电比,换电的费用至少是充电的一倍,对于重卡运营商来说最大的变动成本就是电费,电动汽车最大的优势是运营电费是油车的1/4,这也是运营商愿意用电车的主要原因,但被换电绑架了,运营商就失去了油电差的红利,慢慢他们也会算账的。

但如果重卡采用专线运输,而且24小时运营,过程中几乎没有时间充电,那换电也是一个好模式,但电池不宜做大,150-200度电,在首末站换电,把换电频次提高,这样车电分离,没有人参与竞争,每公里略低于油价,也可能闭环运营起来。

我在想,深圳的城市渣土车为什么不采用换电?因为深圳规定早高峰和晚高峰各2个小时渣土车不能上路,正好在充电站停2个小时,顺便充满电,还不用交停车费,两全其美,重卡车运行也基本就是这个场景,等待和停止的时间就是低成本充电的场景。

如果车电分离为了省钱,就不应该持有电池再换,而是一种减少用户初次购车成本的商业模式,充电和换电都可以适用。

《电动汽车观察家》:特来电永远不会做换电吗?换电模式未来有可能成功吗?

于德翔:我的判断是当大的车企有一半开始做换电车型,才代表换电的真正趋势出现,若在电动汽车中有20%使用换电模式补能,才代表换电市场真正开始良性发展,特来电将立即切入换电市场。

换电=充电+换电机器手,换电技术本身并不复杂,对特来电技术团队来说很容易。

换电运营的核心是场地资源和高压接入资源,特来电若做换电,只需将自己的几万个充电站中符合做换电站的,立即改造成换电站,这对特来电是一件容易而且投资又小的事,水到渠成。

我也一直在研究和思考换电模式,用各种未来场景和结果去推演,换电从表面上看好像解决了用户充电的短期痛点,但放长远看换电是电动汽车可持续发展的正确路线吗?但至少大规模建设换电站是算不过账来,单站算账盈利容易,但若面向一个城市做换电服务的网络,投资大、未来盈利很难。

我认为未来电动汽车都会在目的地慢慢充电,每个车位上都有一个充电终端(插头),将大规模的电动汽车和能源的峰谷运行做深度融合,这样才能支撑大规模电动汽车的充电运营,我今天把我的思考和顾虑分享给大家,大家共同研究探讨,面向未来共同走一条正确的路,目前我感觉做换电爬的坡、过得坎、填的坑还是太多了,就像当年的小灵通一样,政府推动、企业投资,解决了短期百姓通讯贵的痛点,它最多是个阶段性产物。

我们不能只看到好的一面,忽视了它可能带来的问题,一定要系统性的,全面性的看待和研究。

《电动汽车观察家》:感谢您今天分享这么多,最后给大家一些建议吧。

于德翔:政府和行业肯定、鼓励多种技术路线的尝试是对的,但是我们要分清哪些是紧急、哪些是重要、哪些是根本的事情,最重要而紧急的任务,是要夯实中国在充电领域的领先,把控住先机,建设更多的高安全、高品质的充电站,建设好充电网,这是已经经过论证和落地的路线。而且充电站的投资成本小,收益相对稳定。换电还需要进一步摸索、研究,即便未来建设,也与充电网不冲突,而且是协同。有充电网,换电升级很简单。

从投资角度,更要谨慎,投资的是未来,要充分考虑投资规模、投资收益比、未来客户群,要算好投资帐,要长远评估,长远考虑。(完)

上一篇:如何保证机床夹具制造精度?

-

车市列车调转方向不再向南,向江南网页版登录入口官网下载 转向2020-11-16

-

电池问题或让宝马iX3的前景蒙上一层阴影2020-11-16

-

离燃料电池汽车示范城市群申报时间大限,还剩下5天!2020-11-11

-

《江南网页版登录入口官网下载 产业发展规划》正式出台 江南网页版登录入口官网下载 股集体暴涨2020-11-06

-

超霸电池旗下新力军,100%必霸与Xbox组成神仙cp2020-11-05

-

扣式锂离子电池技术创新领先企业VARTA致客户信:公司产能充足,业务持续增长,大力投入创新2020-11-02

-

新基建下充电基础设施产业需要乘风破浪2020-10-21

-

奥迪e-tron GT、百度自动驾驶、现代XCIENT燃料电池2020-10-20

-

苹果已提前发货MagSafe磁吸充电器/保护壳2020-10-19

-

苹果回应iPhone 12不配耳机和充电器:三星、小米纷纷吐槽2020-10-16

-

滴滴旗下小桔充电与平安租赁达成战略合作2020-10-16

-

125W也安排上了?realme旗舰手机充电器曝光2020-10-01

-

苹果今年不发任何版本无线充电垫,AirPower将继续被雪藏2020-09-30

-

移动充电宝?爱驰汽车研发会自动找车充电的机器人2020-09-30

-

比亚迪将新建8条刀片电池产线提高产能,加快新车交付进度2020-09-22