9月份全国粗钢日均产量再创单月历史新高

9月份全国粗钢日均产量再创单月历史新高2020年9月份全国粗钢日均产量308.53万吨,再创单月历史新高,预估10月份全国粗钢日均产量300-305万吨。10月份钢市供弱需强,钢材

2020年9月份全国粗钢日均产量308.53万吨,再创单月历史新高,预估10月份全国粗钢日均产量300-305万吨。10月份钢市供弱需强,钢材均价上移,企业盈利有所好转。预计11月份钢材产量变化不大,而钢材需求或前高后低,整体较上月略有收缩,预计后期钢材库存继续下降,但降幅可能收窄,钢价或呈现震荡偏强态势。

一、9月份全国粗钢日均产量再创单月历史新高

国家统计局数据显示,2020年9月份全国粗钢产量9255.5万吨,同比增长10.9%;生铁产量7578.3万吨,同比增长6.9%;钢材产量11806.3万吨,同比增长12.3%。

2020年1-9月份,全国粗钢产量7.82亿吨,同比增长4.5%;生铁产量6.65亿吨,同比增长3.8%;钢材产量9.64亿吨,同比增长5.6%。

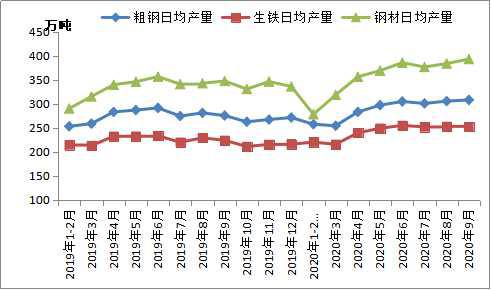

2020年9月份,全国粗钢日均产量308.53万吨,较上月增长0.8%,再创单月历史新高。由于中国经济持续向好,房地产、基建投资累计增速继续加快,汽车、家电、挖掘机等下游行业产销两旺,支撑9月份钢材需求进一步回暖。不过,钢铁产能释放较快,导致9月份去库存缓慢,钢价不涨反跌。

图一:全国粗钢、生铁、钢材日均产量月度走势

(来源:国家统计局、我的钢铁网整理)

二、1-9月份全国粗钢表观消费量7.69亿吨,同比增长9.0%

统计局、海关总署数据显示,2020年9月份全国粗钢产量9255.5万吨,钢材净出口94.3万吨,折合粗钢净出口98.2万吨(钢材按0.96折算),钢坯、钢锭净进口279.7万吨,粗钢表观消费量9436.9万吨,同比增长18.8%。(注:2019年9月份全国粗钢产量修正为8345.8万吨,粗钢表观消费量7943.5万吨)

2020年1-9月份,全国粗钢产量7.82亿吨,钢材净出口2531.2万吨,折合粗钢净出口2636.7万吨(钢材按0.96折算),钢坯、钢锭净进口1419.9万吨,粗钢表观消费量7.69亿吨,同比增长9.0%。(注:2019年1-9月份全国粗钢产量修正为7.48亿吨,粗钢表观消费量修正为7.06亿吨)

图二:全国粗钢表观消费量月度走势

备注:2019年粗钢表观消费量进行修正

(来源:国家统计局、我的钢铁网整理)

三、9月份中厚宽钢带、线材日均产量创历史新高

按钢材品种来看,2020年1-9月份我国钢材产量9.64亿吨,同比增长5.6%。其中,钢筋产量1.95亿吨,同比增长4.5%;线材产量1.22亿吨,同比增长4.3%;冷轧薄板产量2728.1万吨,同比增长1.4%;中厚宽钢带产量1.26亿吨,同比增长9.7%;焊接钢管产量4401.8万吨,同比增长2,4%。

图三:我国钢材产量累计同比增速走势

(来源:国家统计局)

9月份,五大钢材品种日均产量较上月增长,线材、中厚宽钢带日均产量创下月度历史新高。其中,钢筋、线材、中厚宽钢带、冷轧薄板、焊接钢管日均产量分别为78.1万吨、50.3万吨、51.5万吨、11.1万吨和19.5万吨,分别较上月增加0.3万吨、3.0万吨、0.6万吨、0.6万吨和1.7万吨。因河北等地区秋冬季环保限产,加上钢厂盈利收缩,预计10月份部分钢材品种日均产量环比下降。

四、9月份华东、东北、西北等地区粗钢日均产量创下历史新高

按地区来看,2020年1-9月份华北地区粗钢产量2.78亿吨,同比增长4.6%;华东地区粗钢产量2.38亿吨,同比增长2.7%;东北地区粗钢产量7515万吨,同比增长5.3%;华中地区粗钢产量7055万吨,同比增长6.9%;华南地区粗钢产量4057万吨,同比增长8.9%;西南地区粗钢产量4676万吨,同比增长1.9%;西北地区粗钢产量3305万吨,同比增长9.5%。

图四:各地区粗钢日均产量

(来源:国家统计局、我的钢铁网整理)

9月份华北地区粗钢日均产量107.5万吨,较上月减少2.1万吨,可能是唐山加严大气管控措施,钢厂扩大检修减产。不过,其他地区粗钢日均产量较上月增长,华东、东北、西北地区创下单月历史新高。其中,华东、东北、华中、西南、华南、西北等地区粗钢日均产量分别为92.4万吨、29.6万吨、28.9万吨、18.6万吨、16.8万吨、14.7万吨,分别较上月增加1.4万吨、0.5万吨、0.9万吨、0.5万吨、0.8万吨和0.5万吨。

五、后期粗钢产量预判及影响分析

2020年10月份钢材市场呈现震荡偏强态势。一方面,国庆节后钢市供需基本面持续改善,钢材库存持续较快下降,对钢价形成支撑。另一方面,国外疫情严重,法国、德国等宣布计划再次全国“封城”,全球金融市场重挫,拖累大宗商品市场需求。同时,临近冬季,市场也担忧后期钢材需求减弱而供给难降,谨慎心态仍存。

据笔者测算,10月底唐山长流程钢厂处于盈亏边缘(成本不包含三项费用、折旧等)。考虑到国内钢厂普遍微利,加上北方钢厂秋冬季有环保限产措施,10月份检修减产力度有所加大,全国粗钢日均产量或在300-305万吨。

图五:唐山钢厂螺纹钢盈利走势

(来源:我的钢铁网综合资讯)

展望2020年10月份钢材市场:

需求方面:2020年1-9月份,房地产、基建、制造业等投资分别同比增长5.6%、0.2%和-6.5%,较1-8月份继续好转。9月份汽车、家电、工程机械等产销延续较快增长。不过,8月底“三条红线”融资新规之下,房企融资环境进一步收紧,加上多地楼市调控加码,9月份房企拿地、开工节奏有所放缓。后期制造业有望进一步复苏,而建筑业扩张速度可能放缓。预计11月份钢材需求前高后低,整体较上月略有收缩。

随着全球各地区复工复产,国外钢材需求回暖,钢价出现上涨,国外内价差有所缩小,我国钢材出口有望小幅回暖。不过,近期国外疫情加剧,人民币强势升值,均不利于国内企业出口。当前外贸形势复杂,充满不确定性。

供给方面:由于9月份钢价冲高回落,部分钢厂出现亏损,倒逼其10月份开始主动加大减产力度。虽然10月份钢市供需出现改善,但钢厂效益仍低,扩产、减产意愿均不强,预计11月份钢材产量环比变化不大。

库存方面:10月份钢材总库存量(厂库+社库)环比降幅明显扩大。据Mysteel调研,截止2020年10月29日,钢材总库存量1915.67万吨,较9月末减少191.7万吨,较上年同期增长33.8%。预计11月份钢材库存继续下降,但环比降幅或出现收窄。

成本方面:本周Mysteel中国45港铁矿石库存总量12763万吨,连续10周环比增加。铁矿石市场供大于求格局未变,矿价或仍受抑制,焦炭、废钢价格坚挺,钢厂原材料采购成本偏高。

综合来看,得益于中国经济持续向好,制造业进一步复苏,建筑业景气高位运行,11月份钢材需求仍有一定支撑。目前钢厂普遍微利,加上河北等地秋冬季环保限产措施,钢厂扩产冲动不强,预计11月份钢材库存继续下降,但环比降幅可能收窄。考虑到外部形势复杂严峻,内部高库存长期伴随,楼市调控政策收紧等,钢价上涨空间也受到制约,后期或呈现震荡偏强态势。

-

9月份二线豪华排名洗牌,谁笑得最欢?2020-10-19

-

2020年9月份规模以上工业增加值增长6.9%,较8月加快1.3个百分点2020-10-19

-

《钢铁业报告》显示:预计今年德国粗钢产量下降15%。2020-10-19

-

九月份吉利怎么做到突破12万?2020-10-09

-

暴涨50倍!马斯克:2030年特斯拉产量将达2000万辆2020-09-30

-

2020年中国铝材市场发展现状分析 产量高于消费量2020-09-22

-

ST力帆8月份产销快报公布:乘用车产销量同比暴跌2020-09-15

-

我国再生铝产行业发展迅速,预计到2020年产量将突破至750万吨以上2020-09-15

-

新疆棉花预计今年产量增长4.1% 农业无人机助力棉花收获2020-09-12

-

最新!广汽集团公布8月份产销数据2020-09-09

-

长城汽车8月份销量8.9万辆,欧拉品牌表现突出2020-09-08

-

产量提升300%!发那科底气何在?2020-09-08

-

3D打印行业强心针!光华伟业3D打印耗材产能将扩大到1万吨/年2020-08-23

-

三大运营商7月份运营情况:5G仍为竞争焦点2020-08-23

-

丰田预计今年9月本土汽车产量将比原计划提高1%2020-08-23