新三板精选层之佳力科技:年利润5000万,市值却只有4亿

新三板精选层之佳力科技:年利润5000万,市值却只有4亿2019年4月10日,佳力科技总市值:4.36亿 。但是,根据其2019年业绩预告,2019 年预计实现营业收入在 5.35

2019年4月10日,佳力科技总市值:4.36亿 。但是,根据其2019年业绩预告,2019 年预计实现营业收入在 5.35亿元左右,预计实现归属于挂牌公司股东的净利润在5200 万元~5620 万元之间。

也就是说,佳力科技当前PE只有8.38 。

这么低的静态估值,只有在新三板才有了。

不过,PE低不代表真的被低估。

因为这个行业的周期性比较强,和钢铁、有色金属一样,PE低的时候往往处于行业景气高峰期期,随时可能滑向行业低谷期。

佳力科技(OC:831074)处于通用设备制造业,是专门从事风电设备铸件、石油化工设备的研发、生产和销售的企业。拥有自主知识产权,集研发、生产、销售于一体的专业大型风力发电机组零部件企业,主要生产兆瓦级大型风力发电机组用轮毂、底座、轴及轴承座、梁等铸件产品;

公司生产工序完整,覆盖模具制造、毛坯铸造、机加工和表面处理全部生产流程。

风电设备铸件占营收比例为63%,是主要收入来源。

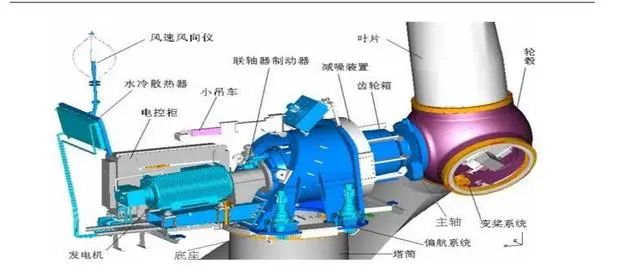

风电设备铸件作为风电整机的零部件,用于风电整机和风电齿轮箱上。一台典型风电整机有数百个零部件,主要有叶片、齿轮箱、发电机、偏航系统、控制系统、制动系统、塔架以及轮毂、底座等。如下图所示:

风电铸件主要包括轮毂、底座、主梁、轴承座、齿轮箱外壳等,根据中国铸造协会估算,每 MW 风电整机大约需要 20~25 吨铸件,其中轮毂、底座、主梁、轴承座等合计约 15~18 吨,齿轮箱部分约 5~7吨。假设全球每年新增装机容量为 60GW,对应风电铸件需求约为 120~150 万吨,假设平均单价在 1 万元/吨,对应全球市场空间约为 120~150 亿元。

风电铸件是风电机组设备的重要零部件,其市场需求与风电整体行业的发展密切相关。风电设备铸件行业的发展由全球风电整机制造企业的采购总需求决定,与全球风电新增装机容量的变化呈正相关。

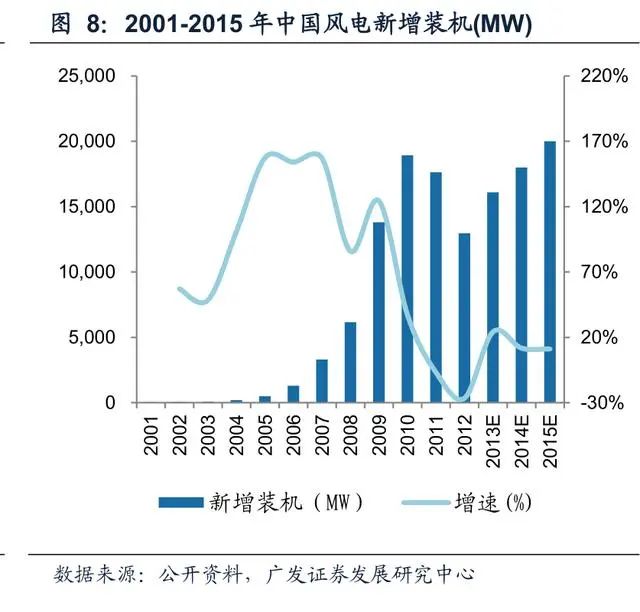

可以看到,国内风电新增装机在2012年大幅下滑。

行业龙头日月股份(SH:603218)2014年利润下滑,到2017年又大幅下滑,不过从2018年开始恢复增长。

佳力科技和日月股份的利润变动情况基本一致,2016、2017营收大幅下滑,2018年恢复增长。

这和国内风电新增容量变动趋势基本一致。

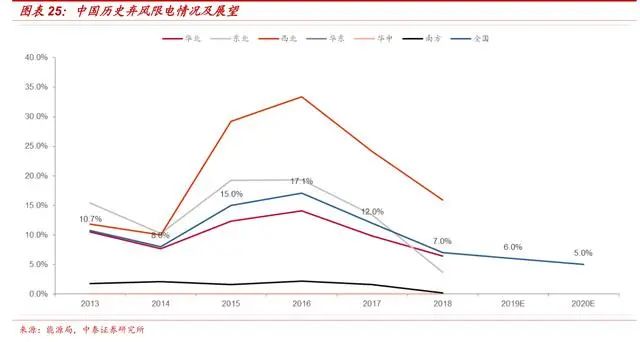

不过,由于三北复苏、中东部常态化逻辑兑现,2018年风电新增装机迎来反转。全年并网容量 20.59GW,同增 37%,其中三北地区新增 11.06GW,同增 57%,中东部(不含云南)新增 9.15GW,同增 27%。

在政策多管齐下的背景下,弃风限电逐步改善,2018 年,全国风电平均弃风率 7%,同比下降 5PCT,弃风限电改善持续。在弃风限电改善背景下,2019 年三北"红三省"中的吉林实现解禁,目前仅甘肃、新疆还处于红色预警。2018 年解禁的三个省份 2018 年新增并网 2.96GW,同增 143%,展望2019 年,预警结果变为绿色的省份将持续贡献新增装机,橙色预警区域还可以建设符合规划且列入以前年度实施方案的风电项目、分散式风电项目以及利用跨省跨区输电通道外送项目。

预计 2020/2021 年新增装机有望达到 27GW/33GW。因此,这两年风电都将处于景气高峰期,佳力科技业绩预计也将持续高增长。

不过,风电铸件的主要客户是风机企业,而风机行业集中度高,因此风电铸件企业的议价权弱。

佳力科技的主要客户是金风科技(SZ:002202),占比34%,存在依赖单一大客户的风险。

其他客户是:泰瑞机器(SH:603289)、国电联合等。

再看成本端。

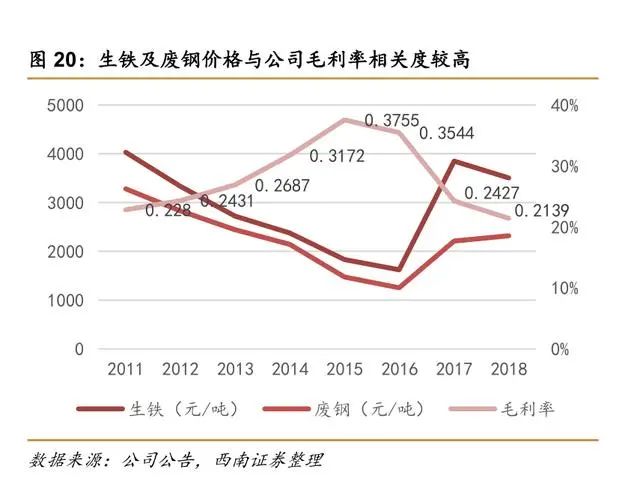

风电设备铸件的主要原材料为生铁、废钢和树脂,生产所需能源动力为电力。佳力科技风电设备铸件的原材料采购价格的变化主要受生铁市场价格波动的影响。

下图是日月股份毛利率和生铁、废钢价格的走势对比图。

因此,成本端也有明星的周期性,随着生铁、废钢价格波动而大幅变动。

佳力科技 2019 营业收入和净利润发生大幅增长的原因为:

1、主要受国内风电场弃风限电下降影响,2019 年度国内风电新增装机复苏,公司风电铸件订单增加,销量增长,销售收入相应大幅增长;

2、随着风电铸件订单增加,公司铸件产能利用率大幅提高,铸件单位成本下降,毛利率大幅提高,公司营业利润、归属于挂牌公司股东的净利润大幅增加。

可见,如果生铁、废钢价格今年和明年不大幅上涨,佳力科技的业绩大概率保持较高增长。

行业高增长,很不错,那么竞争情况如何呢?

目前,全球能够实现大批量生产对外销售的风电铸件企业不到10家,主要包括吉鑫

科技、浙江佳力、宁波日月、一汽铸造、无锡桥联和华锐重工等

日月股份(SH:603218)是一家专业从事金属铸件、机械配件的制造加工和经营业务的大型铸造企业,主要产品包括大型风机、大型柴油机、大型注塑机等系列铸件,以球墨铸铁及灰口铸铁为主。

江苏一汽铸造股份有限公司,是国内最早进入风电产业的公司之一,通过采用先进工艺技术,在风电关键零部件技术研发和生产工艺技术方面处于行业领先水平。风电铸件的年产能也达到万吨级别。

无锡桥联从事风电技术的研发、设计及风力发电机组各部件的机械制造。

大连重工(SZ:002204)是全国大型铸件产品的重要生产基地,其产品广泛服务于电力、船舶、冶金、石化、医疗等行业,主要产品有电站产品(汽轮机高中压外缸、内缸、各种阀体,燃气轮机汽缸);船用件产品;风电轮毂、底座及各种冶金车辆铸件、装卸机械铸件、轧机铸件。

印度苏士兰(Suzlon)开发了1.5MW风电主轴产品,以铸件替代锻件的方式,大大地节约生产制造成本。目前,公司具备年产数万吨风电铸件的生产能力。

大金重工(SZ:002487) 从事电力重型装备钢结构产品的制造与销售的公司.公司产品可以细分为火电锅炉钢结构产品、管塔式风电塔架产品

吉鑫科技(SH:601218) ,是从事风力发电机零部件研发和生产

的大型高科技企业。公司主要产品包括轮毂、底座、横梁、轮轴、齿轮箱体和轴承座等关键零部件。目前公司已经形成了风电关键零部件模具、铸造、加工、涂装一条龙配套生产能力,建成了具有国内领先水平的生产线,技术实力在行业内处于领军地位。

天顺风能(SZ:002531),一家专业生产及销售风电设备的企业.公司的主要产品为风塔和风塔零部件。

《铸造行业"十三五"发展规划》指出:(1)铸件产量中低速增长:预计 2020 年铸件产量达到 5500 万吨左右,而 2016 年约 4720 万吨,CAGR 3.90%;(2)产业集中度提升:加大落后产能淘汰,到 2020 年铸造企业数量由 2016年的 2.6 万余家减少到 1.5 万家以内,占企业总数量 30%的铸造企业(产量规模排序前 4500 家)的铸件产量将会达到铸件总产量的 80%以上。

目前风电铸件企业主要分为两大类:一类是具有柴油机、注塑机铸造基础而进入风电市场的企业,如宁波日月、华锐铸钢等;第二类是自主开发风电设备铸件技术进入风电市场的企业,如吉鑫科技、佳力科技等。

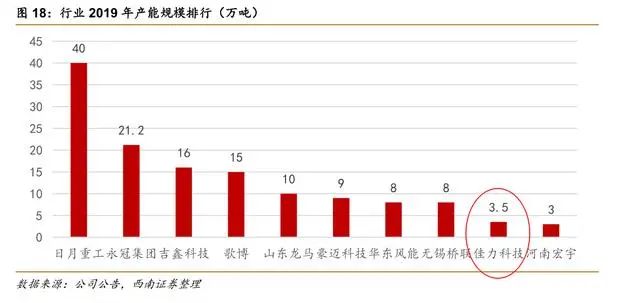

目前国内产能超过 10 万吨铸件产能的公司有四家,即日月重工(40 万吨)、吉鑫科技(16 万吨)、永冠集团(18 万吨)、山东龙马(10 万吨),海外仅歌博(14.5 万吨)产能超过 10 万吨。

佳力科技的产能规模和日月股份的差距很大,不到十分之一。

佳力科技的毛利率和净利率也远低于日月股份,不过好于吉鑫科技。

永冠-KY(1589)是在台湾上市,比佳力科技也高不少。

在研发投入上,佳力科技每年1000万左右,日月股份2018年接近1亿,是佳力科技的10倍。

因此,日月股份是风电铸件行业的龙头,地位稳固。

佳力科技的竞争力明显不如日月股份。

长期来看,随着行业集中度不断提升,日月股份是最大的受益者。

佳力科技这两年受益于行业景气,业绩还能维持不错。但由于竞争力不强,很可能在长期发展中不断落后,甚至被并购。

因此,短期看好佳力科技,长期看好日月股份。

由于是周期性行业,用PE估值其实不合适,用PB准确。佳力科技当前PB为1左右,属于低估。

-

完成一汽轿车重组并更名,一汽集团离整体上市近在咫尺?2020-04-11

-

首席出行要闻丨中国将建60万个江南网页版登录入口官网下载 充电桩;一汽夏利或将退市2020-04-10

-

首席出行要闻丨宝马氢燃料电池系统结构曝光,一汽丰田高管变动2020-04-02

-

黄勇就任一汽丰田中方负责人,王刚执掌红旗销售业务2020-04-02

-

一汽红旗公布最新销量:一季度突破25000台 逆势暴涨88%!2020-04-01

-

被错杀的国盛智科:铸件起家仰攻高端机床 营收三年两倍2020-03-31

-

一汽重组交易工商变更部分完成,奔腾品牌回到非上市体系2020-03-26

-

中国芯一汽造 看奔腾T77 PRO动力有多强悍2020-03-20

-

一汽红旗公布销量数据:2月逆势大涨30% 前两月同比暴涨100%!2020-03-14

-

退出历史舞台!一汽夏利正式更名为天津博郡2020-03-14

-

背靠博郡的一汽夏利或为提线傀儡2020-03-14

-

一汽丰田回应荣放、亚洲龙等机油乳化和机油增多问题2020-03-14

-

年底前 珠海金湾海上风电场将投产发电2020-03-06

-

去补贴时间表明确,海上风电被判“死刑”?2020-03-05

-

一汽丰田全新中型SUV曝光:别再苦等广丰汉兰达了2020-03-04