云米财报:智能家电的夹缝求生

云米财报:智能家电的夹缝求生先设想这样一个场景,今天是你老婆的生日,但是工作了一整天的你早就忘记了这件头等大事。回家之后,当老婆问起,免不了经受一番狂风暴雨式的质问,很可能今晚客厅

先设想这样一个场景,今天是你老婆的生日,但是工作了一整天的你早就忘记了这件头等大事。回家之后,当老婆问起,免不了经受一番狂风暴雨式的质问,很可能今晚客厅沙发就是你的归宿。

再设想这样一个场景,今天还是你老婆生日,你依旧忘记了。但是你家厨房的智能冰箱提醒了你,并且提供了做蛋糕的方法,还指导你亲手为老婆做了生日蛋糕。等老婆一进家门,你的蛋糕也放在了餐桌上,光是想想就十分浪漫。

而这第二个场景,就是云米在其智能家居的广告中呈现的。

通过智能产品打造“未来的家,是互联网的家”这一理念,云米这个家电行业的后起之秀,在近几年取得的成绩毋庸置疑。

超预期的财报

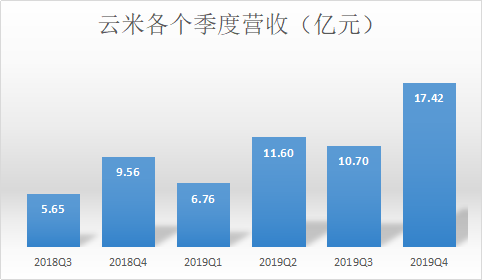

日前,云米发布2019年四季度财报及全年业绩显示全年营收46.475亿元,同比增长81.5%,Non-GAAP下净利润为3.370亿元,同比上涨85.2%。

在2018年云米赴美上市的时候,不少投资者认为其智能家居理念仅仅是噱头,不会有很好的发展潜力,上市之后的第一个季度就亏损更是成为了看空者的有力证据。但是让看空者意外的是,自此之后,云米就迎来了接连的盈利。

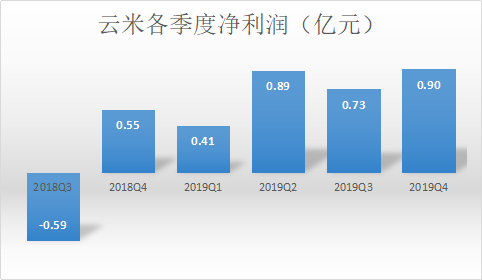

近日,云米发布了2019年四季度财报,交出了一份亮眼的成绩单。财报显示,四季度净利润为0.902亿元,上年同期仅有0.549亿元,同比增长64%;全年净利润为3.370亿元,同比增长85.2%。

从历史数据不难看出,虽然盈利略有浮动,但是也难掩其逐渐增长的势头。云米也用这份成绩打消了众多投资者的疑虑,证明了自己选择的智能家居前路并不是一片惨淡,而是抓住了时代发展的机会。

云米四季度营收的超预期增长,根据财报显示,四季度总营收达到17.714亿元,同比增长82.2%,这个数字远超三季度预期的14亿元。

从产品结构来看,从开始的智能净水产品到最近推出的“新物种”智能空调,云米通过不断丰富的产品组合和不断开拓的业务落实其“全屋互联”的理念。

未来行业发展将更加偏向强调技术复合和跨界创新,而云米也试图通过“5G+AI+IOT”的复合技术来改变每一个家庭的生活体验。这是云米对未来的勾画,而通过四季度亮眼的财报表现来看,云米有充足的信心和能力去实现自己勾画的未来。

云米CEO陈小平在财报中表示,“2019年是不平凡的一年,我们的业务逐渐扩大,我们所有的产品领域都实现了强劲的增长。”2019四季度和全年的净收入均超过了云米之前的预估,这似乎也证明了公司的执行能力,并且为2020年及以后奠定了坚实的基础。

尽管有些起伏,但是云米的成长不可否认。全屋互联、智能生活的未来图景,更是令消费者向往。尽管市场中的激烈拼杀早就如火如荼,但云米似乎有信心和能力去占领属于自己的市场。

家电红海之中的夹缝求生

国内的家电市场早就已经是红海一片,云米想在其中拼杀出自己的地盘,似乎并不容易。

稍低于市场整体的定价,是云米打开市场的一种手段。拥有智能家电名号的云米产品,在定价上比小天鹅、格力等电器老牌还要略低些,这让不少寻求新鲜感的消费者选择了云米产品。

但这也导致了在亮眼的财报背后,云米毛利率的逐渐下降。根据财报数据显示,四季度的毛利为3.466亿元,毛利率为19.9%,而与上年同期的毛利率27%相比,已经有了不小的下滑。同样,2019全年的毛利为10.824亿元,毛利率为23.3%,而2018年的毛利率为28.0%。

虽然公司表示毛利率的下降,主要是由于公司业务和产品组合的变化,但这似乎是整个小米生态链厂商一个难以打破的魔咒。通过对比华米和石头科技等小米生态链厂商过往的财报不难得知,这些厂商的毛利率通常明显低于生态链自有品牌产品。

不难看出,云米想要借助薄利多销的方法来巩固市场,通过低定价的方法寻找和老牌厂商抗衡的机会。

当然,在面对行业内激烈的竞争时,云米还没有傻到仅仅用低定价的方法和早已成气候的老牌家电厂商硬刚。于是,打造互联生活和主推智能家电成为了云米的另一种手段,一种试图弯道超车的手段,这似乎也成为了云米最大的依仗。

依靠智能净水产品起家的云米,这些年也在扩展智能业务。云米的“新物种”计划,接连推出智能冰箱、智能洗衣机和语音智能空调等产品,逐渐完善其“全屋智能,万物互联”的理念,也让用户的生活更加便利。

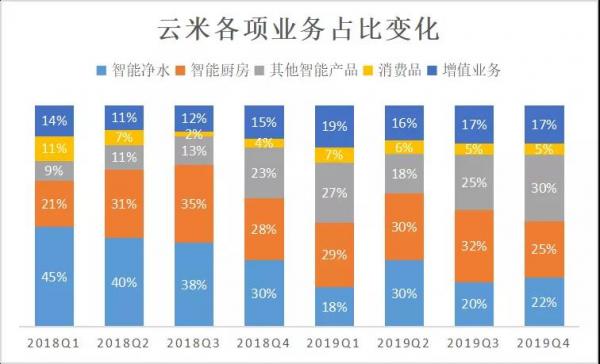

从云米各项业务营收占比的变化不难看出,净水产品、厨房产品在总营收中占据着半壁江山,其他智能产品紧随其后。但在最新的财报数据中其他智能产品营收的激增,让云米四季度的总营收超出了很多人的预期。

从财报中公布的数据来看,四季度云米在其他智能产品的营收增长了139.4%,高达5.309亿元,上年同期仅有2.218亿元。财报中指出,其他智能产品业务大幅度增长的背后是因为云米推出了米家拖扫一体机器人。

但是问题来了,云米最大营收增长竟然是因为推出了米家的智能产品?这也足以看出云米的独立性并不高,依旧对小米生态有很强的依赖性。

同为小米生态链之下的企业,华米等早期企业随着业务的扩大,生态链企业想要更好的发展,纷纷开始了“去小米化”的艰辛历程。如果企业不愿意沦为小米的ODM厂商,只能通过自身突破小米的瓶颈,走向更大市场,逐渐减轻对小米品牌的依赖。

而云米似乎并不担心自身独立性不足的问题,相反还总以小米生态链之下企业为自己的宣传卖点。但是对小米生态的这种依赖,会让云米在未来的发展中充满了曲折,也阻碍了云米长期的业务拓展,永远活在“小米阴影”之下。

值得一提的是,在财报公布的同时,云米公布准备实行一次1000万美金的股票回购。似乎云米想借助股票回购来维持公司控制权并且优化其资本结构,防止兼并和收购,但是这并非是云米现阶段要考虑的最主要问题。

用户增长后劲不足:水能载舟亦能覆舟

对于一个家电厂商而言,最重要的无外乎用户的口碑和用户留存度。而从云米成立至今,勾勒的智能生活图景十分美好,但是其产品质量却让很多消费者诟病。

根据不少购买过云米产品的消费者反映,云米的售后服务以及产品的组装问题一直是“老大难”问题。客服拖沓、售后不完善、服务不及时等等问题都被消费者爆出。甚至有消费者认为云米的售后足以让用户再也不选择这个品牌。

尽管这些问题对用户留存度而言十分重要,云米却好像不以为然。用户对云米产品智能化的吐槽,则更为致命,云米一直引以为傲的智能“后院”起火。让不少用户调侃云米的家电不是人工智能,反倒更像“人工智障”。

用户反映云米的智能家电,其实并不智能。举例来说,云米旗下的智能语音洗衣机,必须要俯身下去贴近控制面板才能进行语音控制,并且还有大概率识别错误;热饮水机会在没有任何操作之下自己抽水,弄脏用户房间卫生。

智能化本应该是懒人福音,给用户提供更加便利的生活,现如今却让麻烦增多了,这似乎得不偿失。想要通过这样的“智能家居”来吸引用户并且巩固,似乎尚且还有些不切实际。

这些问题,似乎与云米重视销售而非研发有着千丝万缕的联系。根据财报数据显示,四季度研发费用为0.656亿元,同比增长57%,而销售及市场推广费用为1.853亿元,同比增长36.7%。

尽管研发费用在增长,但是高出三倍的销售及市场推广费用却让云米看起来似乎并不重视产品的研发和质量的保证,似乎只是把智能化当做其销售的噱头而已。

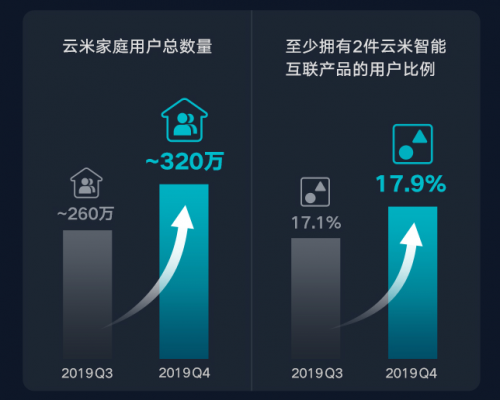

尽管财报中的数据显示云米的产品用户得到了提升,四季度家庭用户数量达到320万,环比增长23%;至少拥有两件(含以上)云米智能互联产品的用户比例也从三季度的17.1%提升到了17.9%。但这种小额的增幅似乎也表明云米用户增长的后劲不足。

而在家电市场之中,已经占据了大额市场的美的、格力等老牌厂商,当然不会放过智能化这个机会。他们拥有更加充沛的资金和技术支撑,以及相对完善的服务和售后体系,再加上对智能化的不断靠拢,他们的优势似乎更大。

而云米产品的质量和售后问题,以及并不十分智能的智能家电,都在与这些品牌老店的竞争中显得相形见绌。似乎让云米想在复杂激烈的市场中占据一席之地的想法变得更加不切实际。

不过云米还是对未来充满了信心。

近日,云米投资10亿元“云米互联科技园”落地伦教。预计用未来十年进行“闪电扩张”,用超常规的方法,实现跨越式增长,在2030年实现其“3511”的战略目标。云米想要借助这种快速扩张来实现其产业能力的提升。

陈小平表示,通过产业园区的建设,表明了云米致力于增强物联网供应链资源的决心,并且为所需要的研发和生产能力提供更好的支持,以便在即将到来的5G和物联网时代蓬勃发展。借助新的园区,能够帮助云米在发展路途之中抓住更多机会。

小结

在这次的疫情影响之下,全球经济遭受重创,云米并不能独善其身。在全球供应链遭受打击的情况之下,家电生产的各项材料并不能如同之前一般充足,生产效率必然也会受到影响。

在供应链、物流、销售渠道以及整体消费者情绪和购买行为都不理想的时候,云米似乎对这项前所未有的挑战充满了信心。“从二月以来恢复了部分正常运营并在三月获得明显成效,云米有信心度过这个前所未有的时期。”陈小平在财报中强调。

不论是通过新园区的建设,持续扩大产能,丰富产品组合,还是对疫情的影响积极应对并保持乐观心态,都不难发现云米对未来充满信心。云米预计,2020年第一季度的业绩将会和2019年第一季度持平,这同样也是云米信心的体现。

云米想要继续高速的扩张来赢得更加成功的未来,这种愿景是美好的。但是不论口号如何响亮,广告如何诱人,云米最终需要重视的依旧是产品质量和用户口碑。

-

仲恺高新区在线招商论坛暨智能制造论坛正式开幕2020-03-31

-

依图行人重识别(ReID)刷新世界纪录 智能城市应用落地再提速2020-03-30

-

汽车制造业格局已变 安全、智能切入打造驾驶新体验2020-03-30

-

被新基建 “加速”的智能医疗客服2020-03-30

-

华为之凶险的智能穿戴战役2020-03-30

-

被新基建 “加速”的智能医疗客服,未来将不再是冰冷的对话机器人2020-03-30

-

雷军晒Redmi智能电视MAX 98寸真机合影2020-03-30

-

万佳安F5智能锁,N种锁定方式,让家像保险库一样安全2020-03-30

-

又快又好的智能主体: 谷歌提出基于世界模型的的大规模强化学习方法Dreamer2020-03-28

-

中国联通5G智能城域网集采:紫光旗下新华三全标入围2020-03-28

-

新基建为设备智能管理引路2020-03-27

-

面向“蓝海”,扬帆起航:新基建为设备智能管理引路2020-03-27

-

猎豹移动财报:向AI蒙眼狂奔2020-03-27

-

中美智能音箱鼎立:亚马逊+谷歌VS阿里+百度+小米2020-03-27

-

经典设计专业运动 Amazfit智能运动手表3星战版体验2020-03-27