工业机器人竞争格局:四大家族垄断,国产品牌突围

工业机器人竞争格局:四大家族垄断,国产品牌突围工业机器人本体竞争格局:四大家族垄断,国产品牌突围工业机器人“四大家族”日本发那科、瑞士ABB、日本安川、德国KUKA,在全球高端应用

工业机器人本体竞争格局:四大家族垄断,国产品牌突围

工业机器人“四大家族”日本发那科、瑞士ABB、日本安川、德国KUKA,在全球高端应用领域占有较高市占率。国内品牌广州启帆、埃夫特、新松、埃斯顿、广州数控、新时达享受市场增长红利快速成长,正在国内市场实现突围。

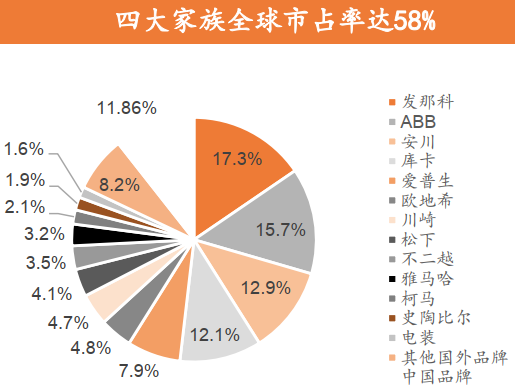

2016年,“四大家族”全球市场中的市占率合计达58%,占据了全球市场份额的超过半壁江山;爱普生、欧地希、川崎、松下等,也分别在全球有超过4%的市场份额。相比之下,国内品牌机器人在全球范围内市占率较低,合计共9.7%。

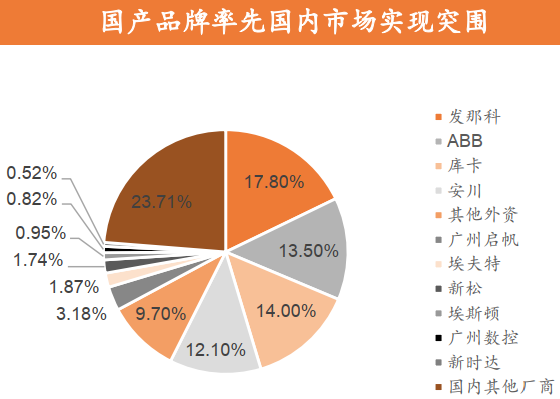

国内较知名的品牌包括广州启帆、埃夫特、新松、埃斯顿、广州数控、新时达等,2013年自主品牌国内市占率约25%,2016年他们的市占率合计达到32.8%,自主品牌机器人的市占率正在不断提高。

系统集成环节市场空间约为本体的3-4倍

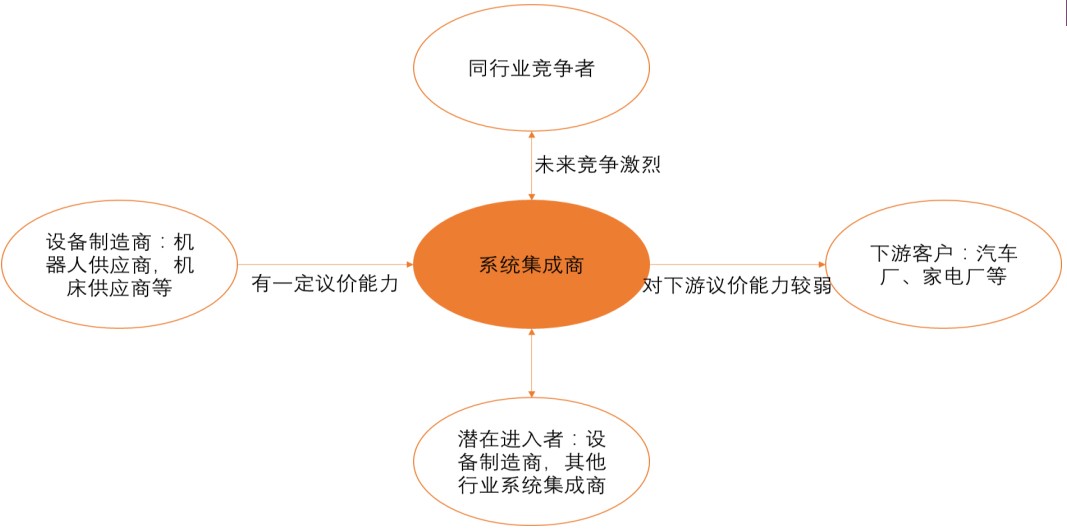

系统集成商从上游采购工业机器人等设备,根据下游客户的具体要求,给出合理的设计方案,完成产线的组装和调试。相比来说,系统集成环节的技术难度比工业机器人本体制造环节、核心零部件制造环节技术难度低,但其商业模式更倾向于轻资产,市场空间也更广阔。系统集成环节市场空间约为工业机器人环节的3-4倍。

系统集成商的议价能力

系统集成环节对其上游的设备制造环节有一定的议价能力,但对高端设备如工业机器人厂家的议价能力较弱;另外,系统集成环节企业数量较多,下游客户的选择也多,因此系统集成商对下游的议价能力不强。一般来说,一个单纯的系统集成商,其核心竞争优势在于对下游行业的理解、设计能力、历史业绩情况及客户资源。

-

工业机器人需求:汽车制造是最大的应用领域2020-01-25

-

工业机器人的概念及其产业链分析2020-01-24

-

工业机器人发展现状概述:“快速成长”+“进口替代”为最重要两大特征2020-01-23

-

纵观工业机器人发展格局,韩国、中国发展最为猛进丨亿欧全球视角2020-01-23

-

收藏:常见且需求旺盛的服务机器人类型合集2020-01-22

-

最值得关注的6家服务型机器人公司2020-01-21

-

AI/5G如何赋能机器人2020-01-20

-

新疆伽师发生6.4级地震,人工智能救援机器人发展迫切2020-01-20

-

图客机器人上岗同济大学图书馆 中国制造开启智能盘点时代2020-01-19

-

Rokid Glass 2上手体验:面向安防、工业场景,Rokid的“取舍之道”2020-01-19

-

回顾2019工业机器人行业发展2020-01-17

-

工业级3D打印机市场升温 手板生产占比较高2020-01-17

-

SuitX外骨骼机器人受沃尔沃青睐 为劳动者提供安全防护2020-01-17

-

仙知机器人成为三菱e-F@ctory Alliance重要合作伙伴2020-01-17

-

SuitX外骨骼机器人受沃尔沃青睐2020-01-17