铂力特3D打印下一程:抢占中国航空航天发展增量

铂力特3D打印下一程:抢占中国航空航天发展增量自出现至今,3D打印产业已走过了30余年的发展历程,并被广泛应用于航空航天、汽车工业、船舶制造、能源动力、医疗健康等众多前沿科技领域,

自出现至今,3D打印产业已走过了30余年的发展历程,并被广泛应用于航空航天、汽车工业、船舶制造、能源动力、医疗健康等众多前沿科技领域,也是我国重点扶持和发展的新兴产业。

作为科创板3D打印第一股的铂力特(688333),一经上市,就受到了众多前沿科技领域投资者的追捧。但是当资本市场回归冷静,迎来的将是对企业“硬实力”的考验:技术实力能否转化为业绩成长?能否减少国外厂商设备代理销售和落地实施的集成商业务?中国大飞机和运载火箭研制工程能否成为业绩爆发的起点?

技高一筹,力推国产飞机导弹

根据3D打印原材料分类来看,增材制造可以分为金属增材制造与非金属增材制造。

铂力特是一家专注于工业级金属增材制造的高新技术企业,其业务覆盖了3D打印行业的全产业链,经过了多年的研发投入与发展, 铂力特自主研发了十余个型号的增材制造设备并在50余家单位获得应用,部分设备成功出口德国等发达国家:

S310型号设备通过了空中客车公司认证,成为空客A330机型增材制造项目主要设备;S500型号设备全球首次实现单向1500mm级大尺寸增材制造,填补国内空白;S600型号设备突破了四光束联动扫描与拼接等关键技术,实现了三向600mm大尺寸增材制造。S500、S600等大型SLM设备解决了我国大型航空航天精密复杂构件的生产制造瓶颈问题。

取得以上订单的基础,是铂力特的技术参数已经达到世界巨头德国EOS公司同类产品水平。EOS是全球金属3D打印巨头,据Wohlers Report 2018报告显示,2017年EOS累计销售461台金属增材制造设备。与之相比,铂力特2018年销售33台,技术已经追上同业世界巨头,市场拓展方面的赶超才刚刚开始。

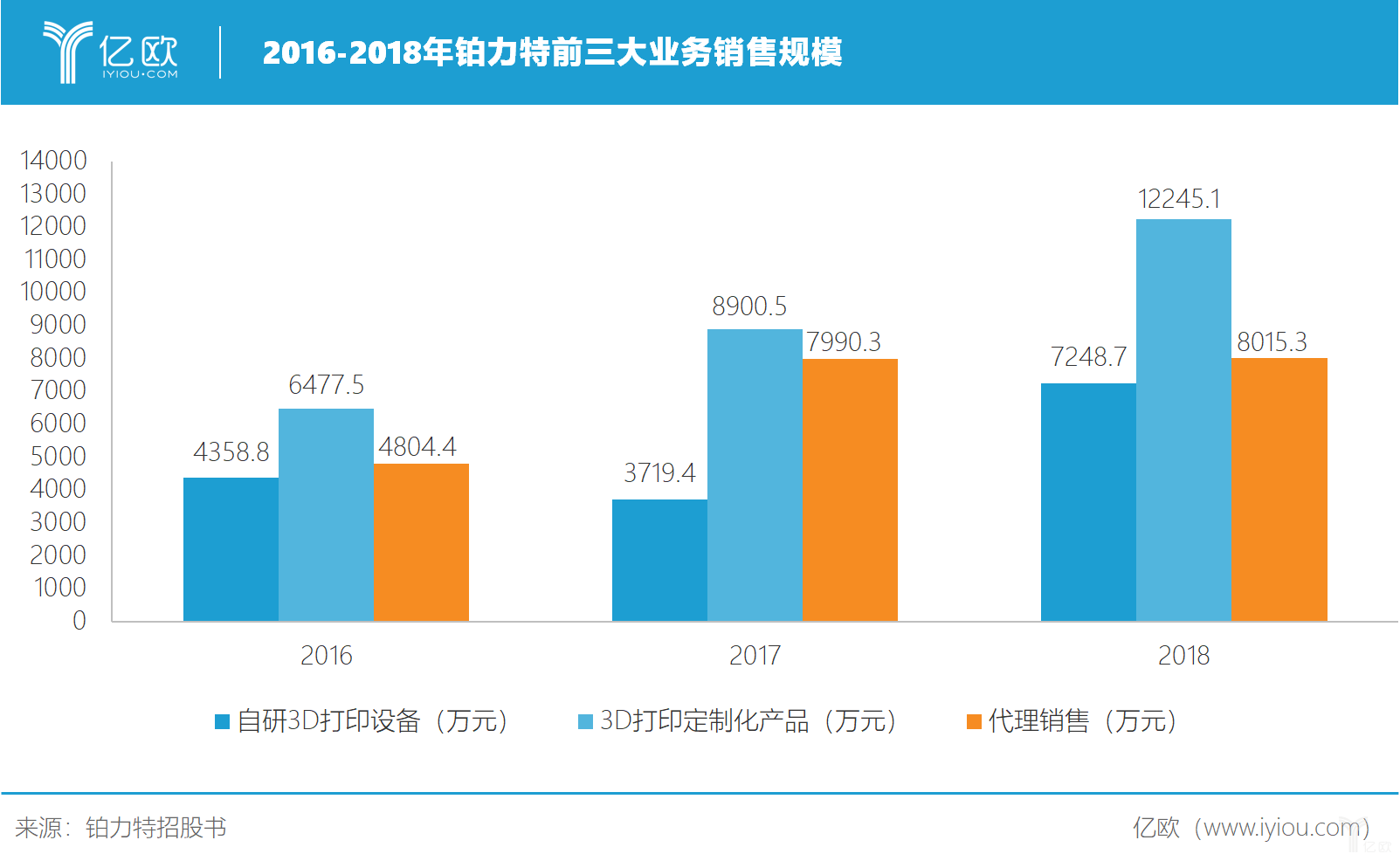

据悉,铂力特自研金属增材制造设备的销售额在2016年至2018年,实现了从4358万到7248万的跨越,达到66%的营收增幅。

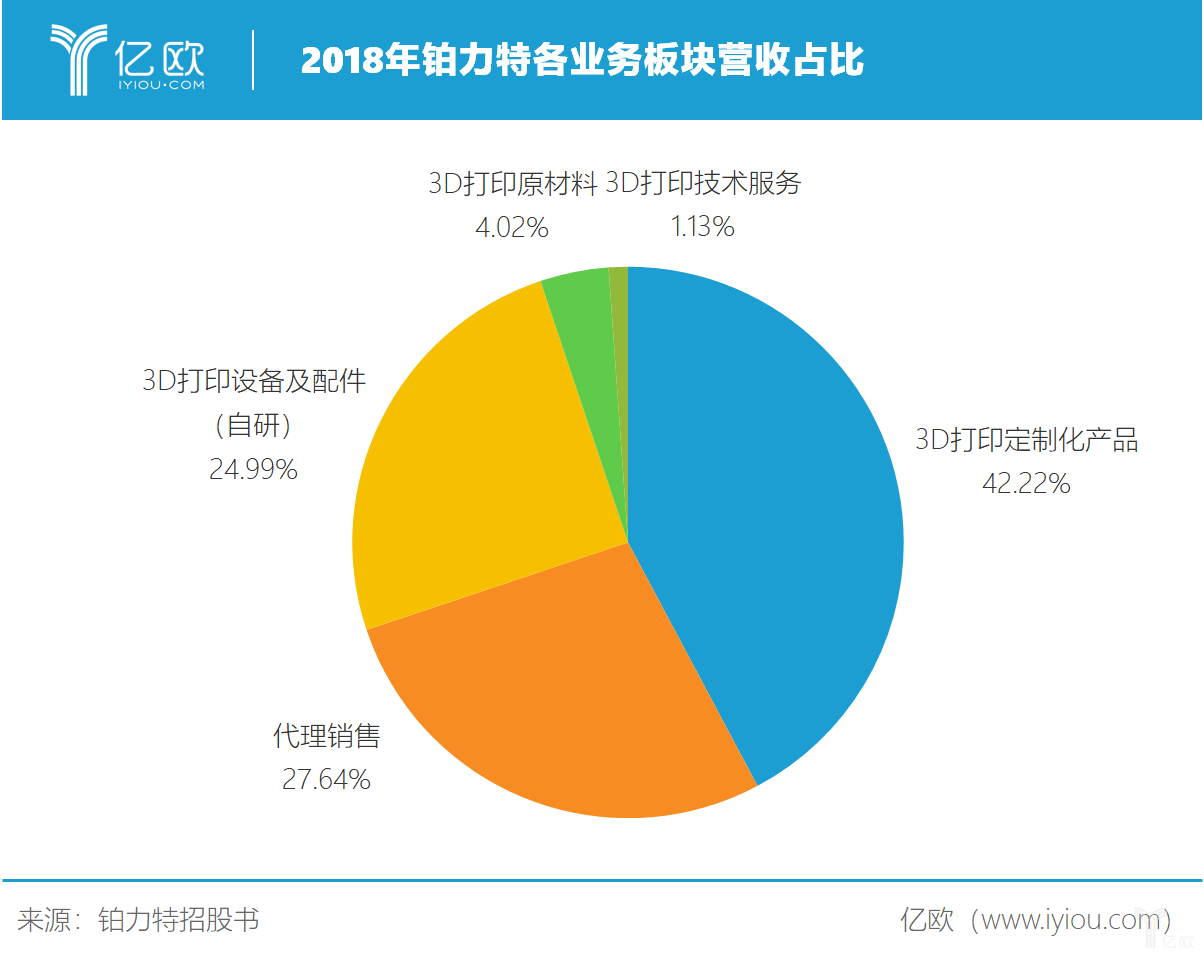

在金属3D打印定制化产品服务方面,铂力特拥有各类金属增材制造设备90余台,其3D打印零件产品批量装机应用或支持多项国家重点型号工程的研制,涉及C919等军民用大飞机、先进战机、无人机、高推比航空发动机、新型导弹、空间站和卫星等。3D打印定制化产品服务也是铂力特目前营收的主力,2018年该模块营收12245万元,占铂力特总营收的42.2%。

能够服务如此众多的重大工程,其能力建立在铂力特的钛合金球形粉末研发生产线之上。铂力特在传统钛合金、铝合金等材料基础上成功研发了“强度、塑性、韧性”兼顾的增材制造专用新型钛合金粉末TiAM1、铝合金粉末AlAM1。该材料打印零件已成功应用于我国某型号先进飞机,并获得“国防科技进步一等奖”。

多项技术成果的领先离不开铂力特的高强度研发投入。铂力特2018年的研发投入为2561万元,占公司营收的8.79%。持续地、高额度的研发投入会在未来为铂力特提供强有力的技术支撑。

国产航空航天爆发前夜

铂力特攀登3D打印产业链的路途,仍然艰险。

代理销售竞争对手EOS产品的业务,最能反映铂力特建立品牌认知和市场开拓的艰难。2018年,铂力特代理销售设备及配件模块业务营收8015万元,占全年总营收的27.64%,仅次于3D打印定制化产品业务。过往三年,铂力特代理设备销售业务也一直是公司第二大营收来源。

之所以代理竞争对手EOS的产品,是因为EOS品牌更为强势,客户倾向于采购EOS的设备,铂力特可以提供本地化技术支持获得收入;此外,由于EOS的设备较为昂贵,部分拟进行批量化应用的客户出于成本考虑,会部分选用性价比更高的铂力特设备,因此可以形成搭售。

强势竞争对手的优势地位,在不断增长的蓝海市场其实并不牢固,经历了30年的积累,增材制造产业刚好进入了“爆发”期。

Wohlers Associates,Inc.统计数据显示,全球增材制造产值(包括产品和服务)从2012年的22.8亿美元增长到2017年的73.36亿美元,并且预计未来十年,全球增材制造产业仍将处于高速增长期。据IDC预测, 2020年全球增材制造产值将达289亿美元。

据中国增材制造产业联盟统计,2015年至2017年,我国增材制造产业规模年均增速超过30%。2017年,我国增材制造产业规模已超过100亿元。作为3D打印产业重要组成部分的金属3D打印,也呈现强劲的增长势头。德勤发布的《2019科技、传媒和电信行业预测》报告显示,全球3D打印市场正从塑料打印转向金属打印。

可资佐证的是Wohlers Associates,Inc.数据,2017年全球金属增材制造装备销售量约为1768台,同比增长近80%。在金属3D打印设备市场扩大的同时,也将面临市场上金属增材制造专属材料种类偏少,供给不足以及缺乏高品质、无缺陷的金属粉末的问题。而拥有钛合金粉末研发生产线与多种增材制造专用材料的铂力特,其3D打印原材料业务营收也在2016年至2018年间实现接近3倍增长,这也有望成为铂力特业务模块中新的支撑点。

随着全球以及国内金属3D打印市场规模的不断扩大,铂力特将有更广阔的空间“施展拳脚”,追赶同业先进企业,这源于中国航空航天产业的爆发。

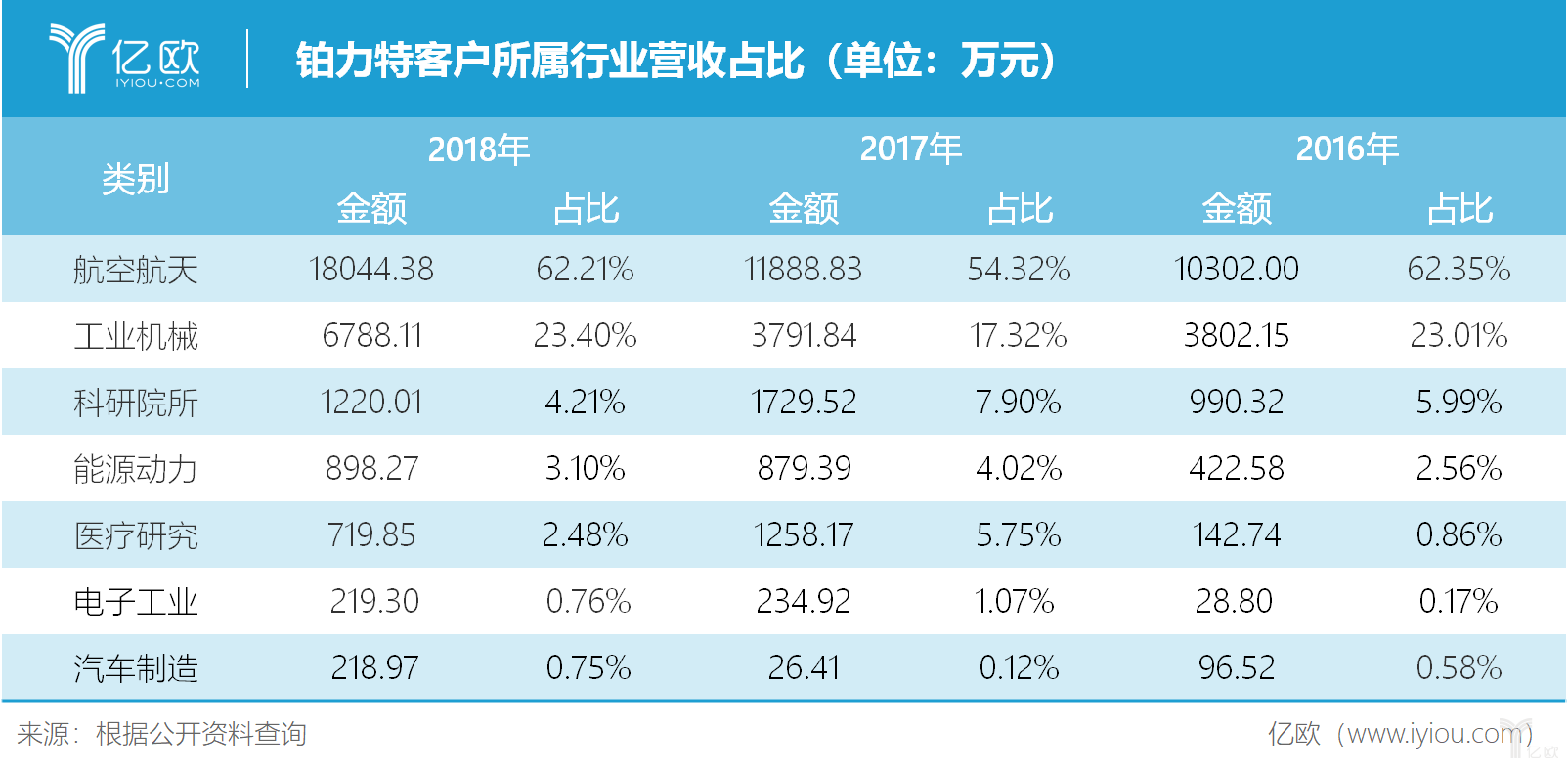

铂力特的产品也多应用于国家航空航天领域的重点项目中。以2018年为例,铂力特在航空航天领域的营收占到总营收的62.21%,其前五大客户均来自于航空航天领域。

军用、民用飞机这个航空航天领域的核心板块,则有望成为金属3D打印发展的沃土。

从军用飞机领域看,根据《world air force 2018》报告统计数据,中美两国的航空装备存在着相当大的差距,单从数量上看,我国军用飞机数量为3036架,而美国军队飞机数量高达13407架。我国军机更新换代,飞机种类、数量提升空间巨大。

民用飞机市场同样拥有巨大潜力。据中国商飞预测,未来二十年,中国航空市场市场价值约 1.4万亿美元。

考虑到中国航空工业正在加紧追赶发达国家的步伐,航空航天对金属3D打印的需求亦将水涨船高,铂力特受益可期。

此次上市募集的资金也是用于进一步扩大金属3D打印产能以满足日益增长的市场需求。上市拟募资的7亿元中6亿都将用在金属增材制造智能工厂建设项目上。

下游应用的放量,往往能够推动上游产业链的技术变革和产业格局变动,这是中国制造业成为“世界工厂”的基本经验。以铂力特为代表的高端制造业服务商,尽管在技术指标上已经追上国际先进巨头,但市场开拓和国际品牌建立仍然任重道远。中国航空航天产业爆发对于定制化3D打印服务的需求,结合铂力特多年积累的金属增材技术积累,有望在国际3D打印领域催生新的世界巨头。

-

3D打印机正在帮助解决核废料问题 减少污染实现循环再利用2020-01-15

-

富士康印度工厂停摆,为什么苹果手机没有中国制造就是不行?2020-01-15

-

3D打印模具定制硅胶气管支架,获美国FDA批准2020-01-11

-

从人类发展中找灵感,3D打印新理论2020-01-11

-

皇家墨尔本理工大学研究发现超声波可以提高3d打印金属的强度2020-01-10

-

富士康取消50亿美元的印度建厂计划,凸显中国制造的竞争优势2020-01-09

-

小趋势:18家多激光金属3D打印厂商,剑指高效率/大尺寸/批量制造2020-01-08

-

混凝土3D打印技术用于海上风力发电站建设2020-01-07

-

NEC的MES解决方案助力制造企业实现数字化转型2020-01-06

-

筑牢基底:工业互联网超融合应用构建智能制造新势力2020-01-03

-

精益求精,极致创新 精极线棒助力智能制造2019-12-27

-

盘点2019年全球汽车制造商们的断臂求生之路2019-12-26

-

人工智能赋能半导体产业,半导体制造设备商的黄金时代到来2019-12-26

-

长三角、粤港澳高端制造业首度牵手 上汽广汽强强联合协力共促高质量发展2019-12-26

-

大势已来:8个喷射技术金属3D打印厂商汇总对比2019-12-25