国家发展改革委等部门关于印发《电解铝行业节能降碳专项行动计划》的

首页 > 江南娱乐尤文图斯入口

环保行业发展前景分析 行业整体盈利保持高增速

来源:江南娱乐尤文图斯入口

网

时间:2018-06-19 18:00:04

热度:

环保行业发展前景分析 行业整体盈利保持高增速水处理网讯:中国环保行业现状2017年,环保板块全年收跌-2.31%。从全年趋势来看,总体跑赢创业板指,然而仅4-7月雄安事件引领环保板

水处理网讯:中国环保行业现状

2017年,环保板块全年收跌-2.31%。从全年趋势来看,总体跑赢创业板指,然而仅4-7月雄安事件引领环保板块性行情时跑赢上证指数。估值中枢下移至15-20倍:环保行业估值中枢由2017年初的20-30倍,快速下移至15-20倍,达到历史最低水平。部分标的即使业绩实现快速增长,但股价并没有显著变化。

估值中枢下移原因:一方面,与创业板整体走势低迷相关,与市场风格显著偏好龙头白马。另一方面,由于PPP监管趋于规范化,且业务内容与建筑工程企业趋同加剧,行业估值快速向建筑工程拉近。

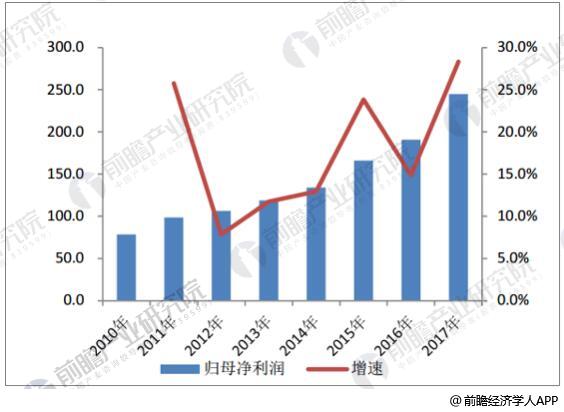

环保行业整体盈利保持高增速,持续向好

截至2018年4月10日共有77家公司披露2017年业绩快报或业绩预告,其中仅11家业绩预计同比下滑。整体归母净利润244.77亿元,同比增长28.3%,细分板块中仅大气板块归母净利润同比下滑11.7%,其余板块归母净利润均不同程度上涨,其中监测检测与水处理板块2017年归母净利润分别同比增长47.4%和27.7%。

国海证券环保行业股票池归母净利润情况(亿元)

数据来源:公开资料、前瞻产业研究院整理

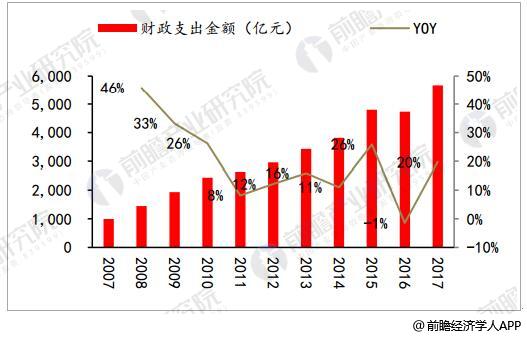

全国环保行业财政支出金额

2017年起全国公共财政支出预算中节能环保支出再次快速增长,环保行业财政支出占GDP比重提升。据前瞻产业研究院发布的《环保行业发展前景与投资预测分析报告》数据显示,全国每年环保财政支出金额达数千亿元,政府环保行业财政投资也在不断增加,2017年环保行业公共财政支出达5672亿元,同比增速高达20%,

2017年环保行业财政支出提速明显。政府对环保行业的投资主要集中在城市环境基础设施建设中的排水工程、园林绿化工程、市容环境卫生和工业污染源治理投资的废水、固体废弃物领域。

政府对环保的投资方式主要分为直接购买和PPP两种模式,由于PPP模式能够减轻政府财政负担,发挥政府和民间机构优势,合理分担风险,PPP模式正成为政府投资环保行业的主流模式。环保行业PPP项目的收入方式主要包括使用者付费、政府付费和可行性缺口补助三种方式。政府购买模式的重点在于地方政府的财政实力和政策连贯性。

2007-2017年全国环保行业财政支出金额及增长情况

数据来源:公开资料、前瞻产业研究院整理

2007-2017年环保行业财政支出占当年GDP比重情况

数据来源:前瞻产业研究院整理

2017年环保主要子版块表现回顾

2017年环保各子板块中,危废(+7.41%)、环保PPP(+6.56%)及清洁能源(+0.49%)、烟气治理(-0.14%)子版块表现强于环保指数(-2.31%);工业环保、煤改气、节能子版块有过明显涨幅但回落。

2017年环保主要子版块涨幅情况

数据来源:前瞻产业研究院整理

水环境相关职能的整合是亮点,治理与监管效率有望提升

此次组建生态环境部,关注到对水环境规划、治理、监督等职能的整合是最大亮点。过去,一个大的水环境治理如流域治理需要环保部、水利部、农业部、国土资源部等多个部委进行协调合作,难以避免的产生协调沟通成本,从而降低治理工程与项目的落地效率。

整合后,河流、湖泊、海洋、农村等多个管理领域的水资源规划、污染防治、监督管理等职责将集中于生态环境部,水环境治理与监管效率有望得到提升。

生态环保类项目渐成主力

截至2017年12月末,财政部PPP管理库中生态建设和环境保护类项目数量达到543个,占项目总数的7.6%,在所有行业中排名第三;其投资金额达到7043亿元,占项目库总投资金额的6.5%。全年净增生态建设和环境保护类项目62个,总投资额较2016年底增加509亿元。由于财政部统计口径的不同,生态建设及环境保护类PPP项目并未包含污水处理项目,因此更广泛意义上的生态环保PPP项目的入库数量及投资金额会更大。

原标题:环保行业发展前景分析 行业整体盈利保持高增速

-

山西临汾:省环保厅大气污染防治工作集中约谈整改实施方案2018-06-19

-

广东省水泥、平板玻璃行业产能现状清单2018-06-19

-

2018年印刷行业发展现状与趋势分析 快印领域面临一定市场风险【组图】2018-06-19

-

行业、源头及区域三维度 剖析蓝天保卫战三年行动计划2018-06-19

-

2018年山西焦化行业化解过剩产能省级目标任务2018-06-19

-

2018年中期环保行业梳理——一江“碧水”绿意深 “清废”攻坚正当时2018-06-19

-

云南能投14亿元收购4家风电公司 形成业绩释放的梯队效应2018-06-18

-

控股公司发生合同纠纷 盛运环保因担保被告上法庭2018-06-17

-

国企再曝丑闻 肯尼亚输电公司4亿元骗局被曝光2018-06-17

-

我国可再生能源发电补贴缺口超1200亿元2018-06-16

-

河北省推行企业环保“领跑者”制度2018-06-16

-

威胜集团中标广州供电局1.1亿元电能表招标合同2018-06-16

-

深圳市重点排污单位2017年环保信用等级评定结果2018-06-16

-

内蒙古:禁止环保“一刀切”工作意见2018-06-16

-

山西省环保厅公布《省级土壤污染防治专项资金管理办法》2018-06-16