国家发展改革委等部门关于印发《电解铝行业节能降碳专项行动计划》的

首页 > 江南娱乐尤文图斯入口

2018-2022年中国危废处理行业预测分析

来源:江南娱乐尤文图斯入口

网

时间:2018-05-03 12:00:38

热度:

2018-2022年中国危废处理行业预测分析环保网讯:影响因素分析一、有利因素(一)危废处理“黄金时代”正在开启随着水十条、土十条的出台和危废名录的修订发布

环保网讯:影响因素分析

一、有利因素

(一)危废处理“黄金时代”正在开启

随着水十条、土十条的出台和危废名录的修订发布,十三五危废项目纳入地方市政基础设施规划,将进一步强化地方危废治理的责任和动力。随着危废管控体系的完善和付费机制的进一步规范和完善,危废将成为固废领域快速爆发的新兴市场。

危废领域由于种类繁多,细分市场复杂,不同能力与资源禀赋的企业分别行走在资源化(油脂、金属)、焚烧(涉毒、难处理)、填埋的道路上,实现全工艺布局的企业凤毛麟角。从行业发展格局来看,目前行业内仍是东江环保一家独大,但近几年已有十多家企业或通过产业链延伸、或通过技术延伸快速布局危废领域,预期未来危废市场的竞争将进一步加剧。危废处理市场“黄金时代”已经开启,同时,行业也将迎来整合机会。

(二)监管规范化

“十三五”全国危险废物规范化管理督查考核工作方案发布,国家抽查+地方考核方式严格监管。危废督察考核主要采取国家抽查+地方考核的方式。其中省级考核要求经营单位、重点产废单位、其他产废单位抽查分别不少于20家、60家和20家;市级考核抽查单位分别不少于20家、50家和10家;单位数量不足的,则全部进行考核。方案施行后,危废处理行业监管有望逐步规范化、日常化,有望带动危废处理率大幅提高,促进行业景气度提升。

二、不利因素

(一)面临严峻挑战

一是新建项目审批复杂、落地周期长,不能及时满足危废快速增长的强烈需求;二是整体处理能力与排放量错配明显,全国布局仍待优化,目前全国危险废物经营许可证数量集中于长三角和珠三角区域,而山东、内蒙古、河南、湖南等重要的危废排放地区处理能力不足。

(二)危废产生量被低估

参考发达国家危废产生量占总固废产生量的比例,美国、日本、英国、挪威、瑞士等国的危废占比都高于5%,韩国的危废占比也有4%,而2015年我国危废占比仅为1.2%,远低于发达国家水平。考虑到我国制造业偏低端,推测危废占比较低,我国的比例应在3%——4%区间较为合适。

我国危废行业目前处于初期阶段,管理体系尚不够健全,统计数据与企业管理仍需进一步完善,可以说,危废行业处于“家底未摸清”状态。

(三)进入门槛高

不同于一般垃圾处理设施,危废进入门槛高,存在资质、资金、技术、管理四大壁垒。它不是简简单单的,通过资金并购就能形成突破的,事实上技术壁垒还是非常高的。一方面,危废成分复杂、类别多,涉及众多专业领域,包括环境工程、水、冶金、生物有机化学等;另一方面,危废收运、储存及安全处置风险大,对处置企业的运营管理水平要求极高。

危废产生规模预测

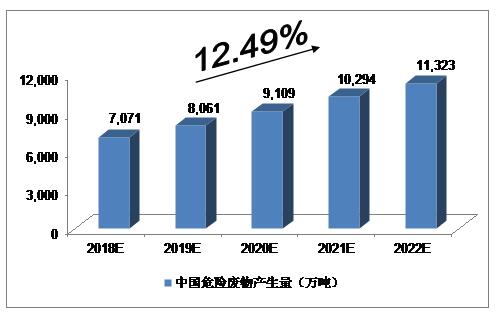

根据环保部数据,2016年,我国危险废物产生量多达5,347万吨。我们预计,2018年我国危险废物产生量将达到7,071万吨,未来五年(2018-2022)年均复合增长率约为12.49%,2022年将达到11,323万吨。

图表中投顾问对2018-2022年中国危险废物产生量预测

数据来源:中投顾问产业研究中心

危废处置规模预测

2016年,我国危险废物处置量为1,230万吨。我们预计,2018年我国危险废物处置量将达到1,488万吨,未来五年(2018-2022)年均复合增长率约为8.15%,2022年将达到2,036万吨。

图表中投顾问对2018-2022年中国危险废物处置量预测

数据来源:中投顾问产业研究中心

原标题:2018-2022年中国危废处理行业预测分析

-

我国可再生能源产业发展分析2018-04-30

-

一季度我国可再生能源“三弃”率大幅下降2018-04-27

-

辽宁大连市危险废物经营许可证单位名单(2018.4)2018-04-22

-

2.3万吨危废物跨省倾倒暴露“地下黑市”2018-04-19

-

河北危险废物智能监控体系建设第一批安装、联网企业名单2018-04-17

-

河北邢台市危险废物智能监控体系建设第一批安装、联网企业名单2018-04-16

-

50家 沧州市危险废物智能监控体系建设第一批安装、联网企业名单2018-04-16

-

我国碳市场建设现状与展望2018-04-11

-

临汾市2018年危险废物规范化管理及督查考核工作方案2018-04-11

-

2017年我国PPP项目成交金额及PPP项目投资额分析【图】2018-04-09

-

宁夏2018年全区固体废物和危险废物重点监管企业名单2018-04-08

-

我国能源结构正由煤炭为主向多元化转变2018-04-08

-

我国清洁能源消费占比迅速提升2018-04-06

-

工信部:2017年我国节能环保产业规模约5.8万亿元2018-04-04

-

辽宁省危险废物综合经营许可证发布通告 2018年第3批2018-04-04