国家发展改革委等部门关于印发《电解铝行业节能降碳专项行动计划》的

首页 > 江南娱乐尤文图斯入口

喜结连理!818传统危废企业与水泥窑协同的婚姻大事

来源:江南娱乐尤文图斯入口

网

时间:2018-01-27 14:35:52

热度:

喜结连理!818传统危废企业与水泥窑协同的婚姻大事近日,东方园林与台泥国际达成水泥窑协同处置危废战略合作,在水泥窑协同处置危险废物领域实现强强联合,共同推进危废处理处置行业发展。不

近日,东方园林与台泥国际达成水泥窑协同处置危废战略合作,在水泥窑协同处置危险废物领域实现强强联合,共同推进危废处理处置行业发展。不免让人想起2017年底另一起危险废物处置企业与水泥企业的强强合作:东江环保与海螺创业在深圳签署战略合作协议(详情请点击:两大龙头纷纷定目标,东江环保与海螺创业签订合作协议意味着什么)。危废企业与水泥企业的战略合作是否能破解危废处理处置行业和水泥行业的现有困境呢?

“十三五”期间,中国危废处理处置行业约有2000亿元市场空间,呈现一片蓝海。然而,我国危废处理处置行业面临多种问题:处理处置能力区域分布不均,危废处置设施建设耗时漫长、斥资巨大,短时间内危废处理处置能力难以有大幅度的提升。相对于传统的危废焚烧处置技术,水泥窑协同处置在发达国家已有30多年成功经验,技术成熟;且在减少污染和改造、运营成本上都有明显优势,能有效扩大危废处置能力。部分水泥企业希望通过水泥窑协同处置进入危废处置市场,破解水泥行业产能过剩急需产业升级的困境。然而,水泥窑协同处置并非万能钥匙,一方面,水泥窑协同处置危废种类、能力有限,不可能完全替代危废焚烧处置方式;另一方面,该技术也面临多种问题,在前端包括危废预处理及配伍,后端则包括水泥产品质量安全及销路等问题。

在现阶段资本加速进入,传统企业跑马圈地以扩大市场份额的情况下,危废蓝海市场存量多少尚且未知,危废企业与水泥企业强强联合、优势互补,以实现互惠互利、合作双赢,不失为危废市场提供了一种新的发展思路。

传统危废处理处置能力不足,短期内难以迅速提升

我国危废产生量逐年递增,根据各年度的《中国环境统计年报》,我国工业危废年产生量已从2011年的3431.2万吨上升至2015年的3976.1万吨,复合增长率约为3%。由于《环境统计年报》采取企业申报统计的方法,企业覆盖范围有所欠缺以及部分企业出于控制成本的考虑对危废产生量少报瞒报,E20估计,全国工业危险废物的实际产生量要高于统计数据。据估计,仅2015年我国实际危废产生量就约有8000万吨至一亿吨。E20研究院估计,近几年内,危废总产量会保持稳定增长趋势。

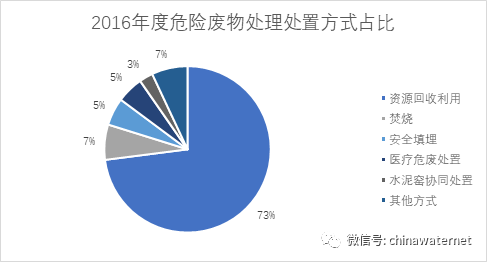

根据《2017年全国大、中城市固体废物污染环境防治年报》,截至2016年底,我国危险废物经营许可证颁发数量为2195份,总核准经营规模为6471万吨,而实际经营规模仅达1629万吨,仅占总核准规模的25%。其中,采用焚烧方式处置的危险废物共110万吨,采用水泥窑协同方式处置的危险废物共43万吨,在危废处理处置方式中占比分别为7%和3%。

数据来源:2017年全国大、中城市固体废物污染环境防治年报

我国危废产生与处理处置水平均有地域分布差异。根据《中国环境统计年报》,2015年我国各地区危废产生量排名前三的省份分别为山东、青海和新疆。对危废资源回收利用排名前三的省份分别为山东、湖南和青海。对危废终端处置量最多的省份分别为江苏、山东和浙江。各省危废处理处置行业存在明显差异。在江苏、浙江等经济发达地区,危废产生量大,危废经营规模充足,该地区产生的危废能得到有效的处理处置,存量少。然而在青海、新疆等西北不发达地区,危废处置能力不足,大量危废不得不贮存在临时场地,对环境造成了很大隐患。且因不同省份之间产废单位与经营单位信息不对称,各地环境治理水平和管理要求不一,环境保护属地化管理等诸多因素的存在,为保证对危废的监管,我国危废跨省转移审批流程复杂,耗时漫长。通过跨省、跨地区转移危废,协调解决各省、各地区危废处理能力不足的情况很困难。

2013年年底以后,危废经营许可资质审批权由环境保护部下放到省级及以下环保部门,以简化审批程序,缩短了资质获得周期,加速地方危废处理处置设施建成。但危废新建/扩展产能需要选址、环评等审批手续,要求严格,审批及建设周期长。新的危废项目从开始申请到落地投产,最快仍需要耗时2年~3年,一般则要3年~5年,改扩建的项目也要 1 年以上的时间。

综上所述,我国危废处理处置市场主要面临以下几个问题:

第一、我国危废核准经营规模仅达危废实际产量的80%,正规危废处置能力“供不应求”,不能满足危废处理处置的需求。

第二、我国危废实际经营规模仅占总核准规模的25%,持证单位设施负荷率严重不足,部分持证企业“吃不饱”现象普遍存在。

第三、我国危废产生和处理处置面临明显的地域差异。

第四、危废跨省转移处理处置流程复杂、耗时漫长,通过跨省处理处置危废均衡危废处置能力困难。且危废新建/扩展产能等项目均耗时较长,预计未来2-3年内,我国危废处置能力“供不应求”的局面仍较难改变。

水泥窑协同处置异军突起,危废处置市场能分多少羹?

水泥窑协同处置固体废物是指将满足或经过预处理后满足入窑要求的固体废物投入水泥窑,在进行水泥熟料生产的同时实现对固体废物的无害化处置的过程。水泥窑协同处置具有处置温度高、焚烧空间大、停留时间长、处置规模大等特点。因此能有效避免酸性气体、二噁英等污染气体的产生,并能有效减少底渣、飞灰等二次污染物的排放。据估算,一个日产2000吨熟料的水泥干法生产线每年可消耗数万吨的危险废物。

相比于发达国家,我国水泥窑协同处置危险废物起步较迟,发展也比较缓慢。我国水泥窑协同处置危险废物开始于2000年左右,前期我国水泥市场需求旺盛,水泥生产企业效益好,水泥窑协同处置危险废物经济效益不明显,水泥企业没有大规模拓展协同处置危废的积极性。行业缺乏相关政策措施支持和标准规范引导,仅能依据《危险废物焚烧污染控制标准》及《水泥工业大气污染物排放标准》约束行业。我国水泥窑协同处置危险废物发展一直比较缓慢。

2017年,环境保护部发布了《水泥窑协同处置危险废物经营许可证审查指南》,进一步规范水泥窑协同处置危险废物经营许可证审批工作,提升水泥窑协同处置危险废物行业的整体水平。2010年至今,各项规范性政策、标准规范、试点政策逐渐颁发,完善水泥窑协同处置行业,推动了水泥窑协同处置在生活垃圾、危废、污泥等固废终端处置领域的发展。

延伸阅读:

东方园林与台泥国际达成水泥窑协同处置危废战略合作

各路“兵家”抢滩千亿危废市场 东江环保与海螺创业联手实现合作共赢

无相关信息