国家发展改革委等部门关于印发《电解铝行业节能降碳专项行动计划》的

首页 > 江南娱乐尤文图斯入口

三年大数据 纵览水环境治理PPP项目五大分布特征

来源:江南娱乐尤文图斯入口

网

时间:2018-01-19 01:06:20

热度:

三年大数据 纵览水环境治理PPP项目五大分布特征北极星环保网讯:本文数据统计范围自2014年至2017年底,项目样本覆盖范围带绩效类水环境PPP项目,样本具体包含三类:黑臭水体治理

北极星环保网讯:本文数据统计范围自2014年至2017年底,项目样本覆盖范围带绩效类水环境PPP项目,样本具体包含三类:黑臭水体治理(项目中标名称包含黑臭水体治理且实际治理内容包含截污、清淤、景观及生态等)、海绵城市(项目中标名称包含海绵城市)、流域河道(治理内容包含水环境整治且有相应绩效约定等,PPP合同运营期10年以上)。本文将此三类项目统称带绩效类水环境PPP项目(如无明确指明,本文“水环境PPP项目”指“带绩效类水环境PPP项目”),并以此作为数据分析样本库。

A方阵企业水环境治理的主战场:带绩效类PPP项目

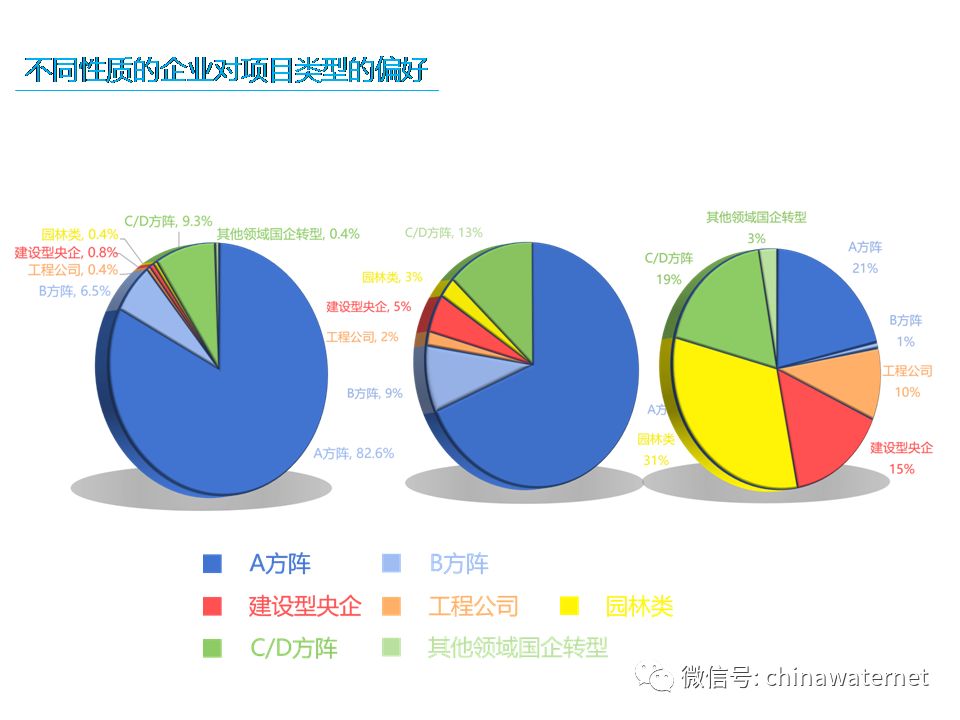

E20环境平台执行合伙人薛涛在2017(第十五届)水业战略论坛发表主题演讲“PPP万余大数据揭秘PFI影响下水务市场大变局”时指出:通过对落地项目社会资本方的分析,可以发现不同类型的企业对项目类型偏好明显不同。在纯b类中,水务传统的投运类企业A方阵(深蓝色部分)具有非常大的优势, B方阵(浅蓝色)市场化后也拿到了一部分份额,C、D方阵也拿到一部分的份额。而在b+c的项目,有一定的运营资产,但已经出现了大比例的PFI模式的成分,在这类项目中A方阵依然能保持较大的领先优势。而最后这张图代表了纯c类项目的中标公司的分布,在纯c类项目中,各类企业基本上打个平手,而A方阵公司优势明显减弱,建筑类央企、园林公司异军突起,这就是所谓“野蛮人”已来,均分天下的局势已经显现。

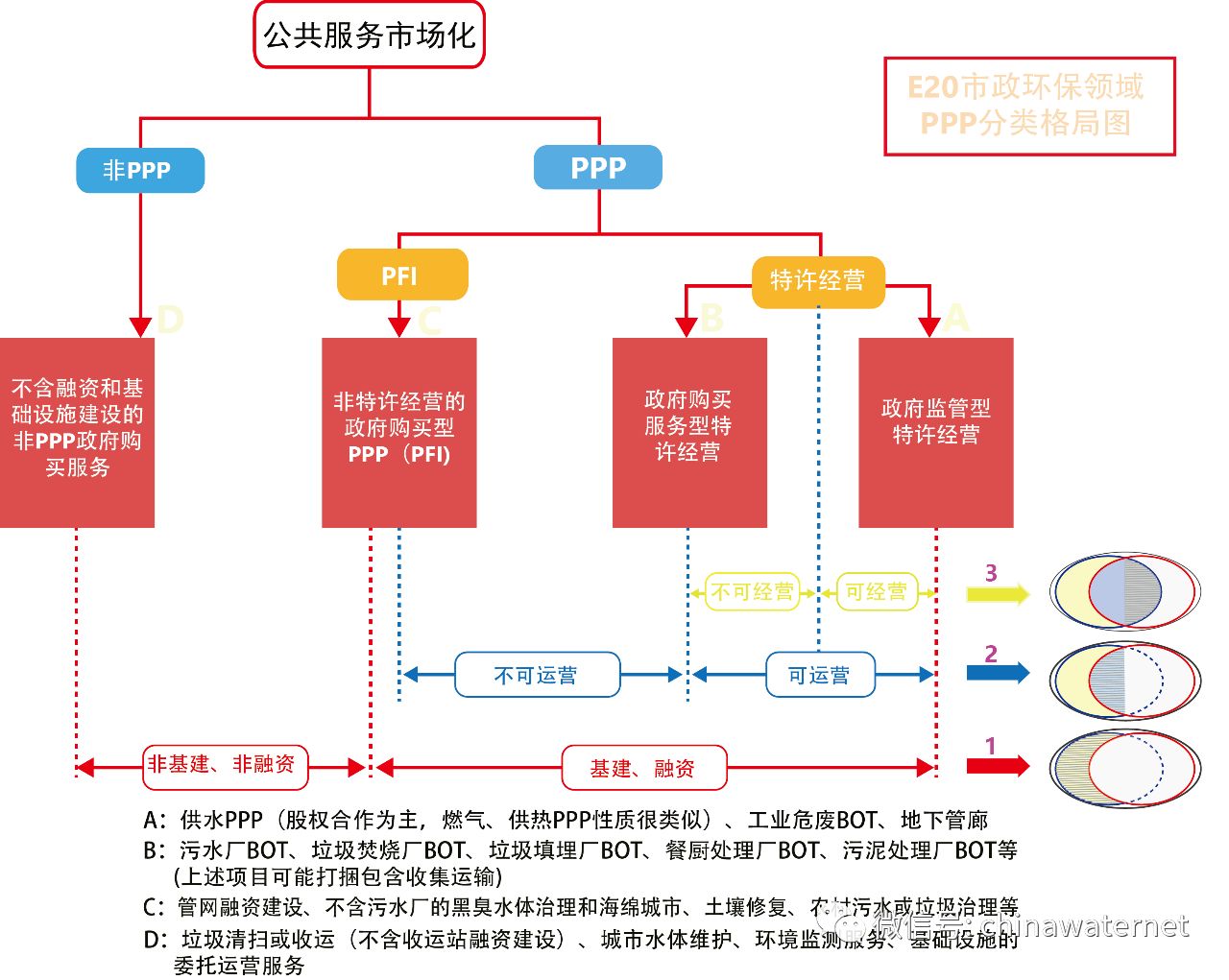

备注:关于上段中abc的详细分类内容请参看E20市政环保领域PPP分类格局图

伴随PPP政策收紧以及国家对纯政府付费类项目的规范性整顿,水环境PFI类项目所受影响相对较大。而薛涛提到的水环境PFI类项目分为两类,一类为b+c类项目(带绩效)、一类为纯c类项目(偏绩效纯c项目、偏工程纯c项目),而E20数据中心重点跟踪的环境产业A方阵企业以传统水务企业为主,他们拥有较好的水治理运营业绩,在b+c类(带绩效)水环境PFI项目、偏绩效纯c类水环境PFI项目中占比较大。在本文中,两种绩效类项目统称“带绩效类水环境PPP项目”。

在国家发改委、财政部PPP专家徐东升看来,面对新一轮PPP规范性整顿态势,A方阵企业在带绩效类水环境PPP市场(尤其黑臭水体治理类)有较强的竞争优势;业界已普遍认识到,水环境治理不单单是只针对河道湖泊,岸上治理岸下治理相结合、厂网与河道治理相结合、污染治理与生态修复相结合、技术手段与管理措施相结合才可能实现河道水环境治理长期效果;相对其它竞争者而言,A方阵企业在水环境治理方面拥有系统性、专业性竞争优势,这种综合优势非其它参与主体可比拟。

A方阵企业未来有望发挥历史优势,为带绩效类水环境项目治理(b+c类项目、偏绩效类纯c类项目)发挥引领与示范标杆作用。E20环境平台组织的中国水业企业评选也以此为契机进行评选指标的升级并将带严格绩效约定的水环境治理项目业绩作为评选维度之一,突破了仅以供排水市场业绩为考量维度。2017年中国水业企业评选业已启动,带(严格)绩效类约定的水环境治理项目业绩仍然为本届评选的重要维度之一。本文结合E20数据中心数据库系统梳理了近三年水环境治理PPP项目的变化特征,以期为A方阵企业的市场开拓战略提供一定参考。

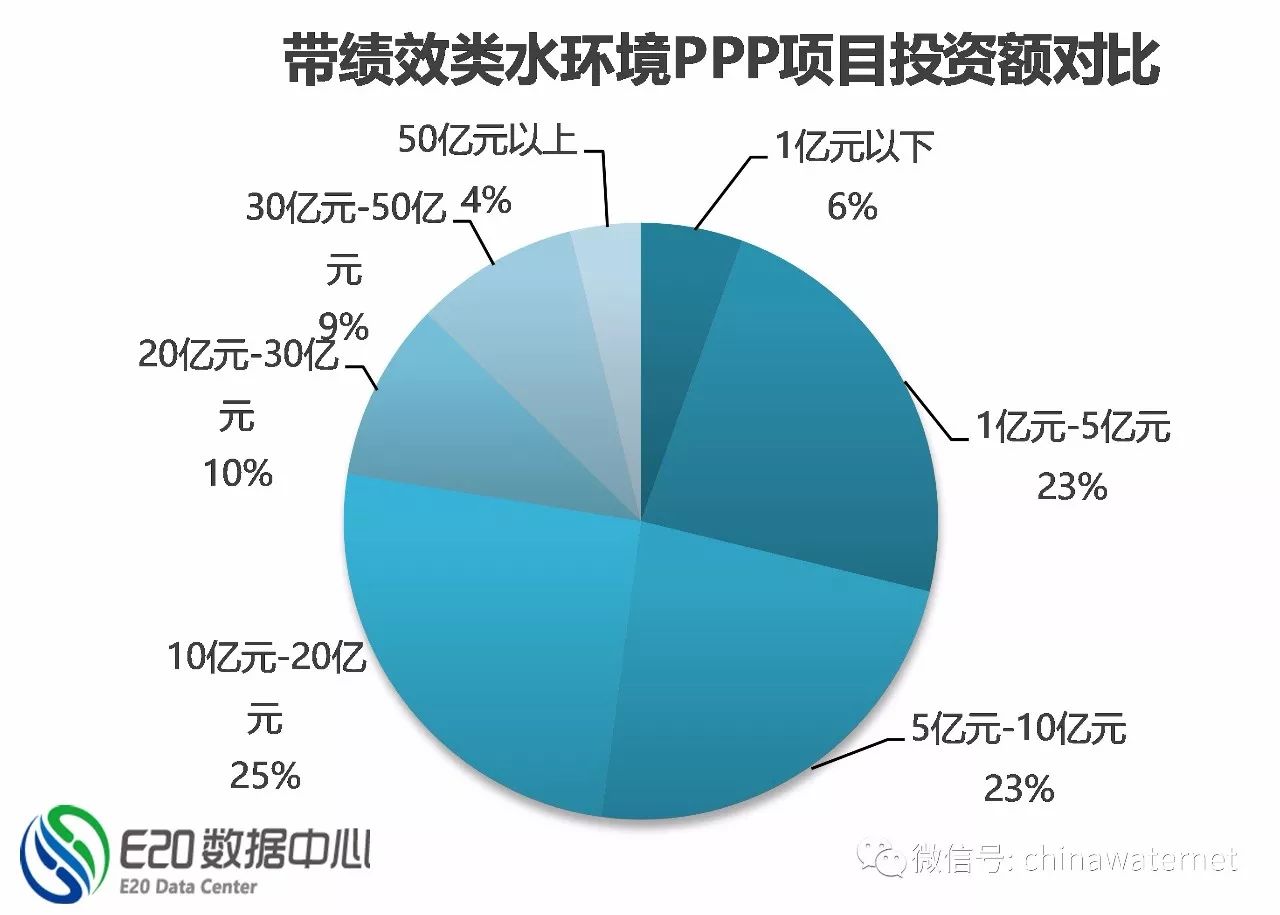

水环境治理项目的“梭形”分布

假如将水环境PPP项目依照投资额予以分类,则项目分布类似一个 “中间多、两头尖”的梭形器。带绩效类水环境PPP项目投资额多集中于(1亿-5亿)、(5亿-10亿)、(10亿-20亿)区间范围内,且三类投资区间所占比例均在20%以上,20亿以下投资额项目占比多达77%。50亿以上大规模项目多在直辖市、省会城市,如北京、武汉、南京等;城市内河较多的地级市(如阜阳、洛阳等)也易出现较大投资额的项目;除此之外,较大投资额的水环境治理项目也会出现在依靠旅游资源优势的县级市。1亿以下投资额的水环境项目大多出现于海绵城市分包项目中,东北各省、内蒙古等地也易出现小投资额的水环境PPP项目。

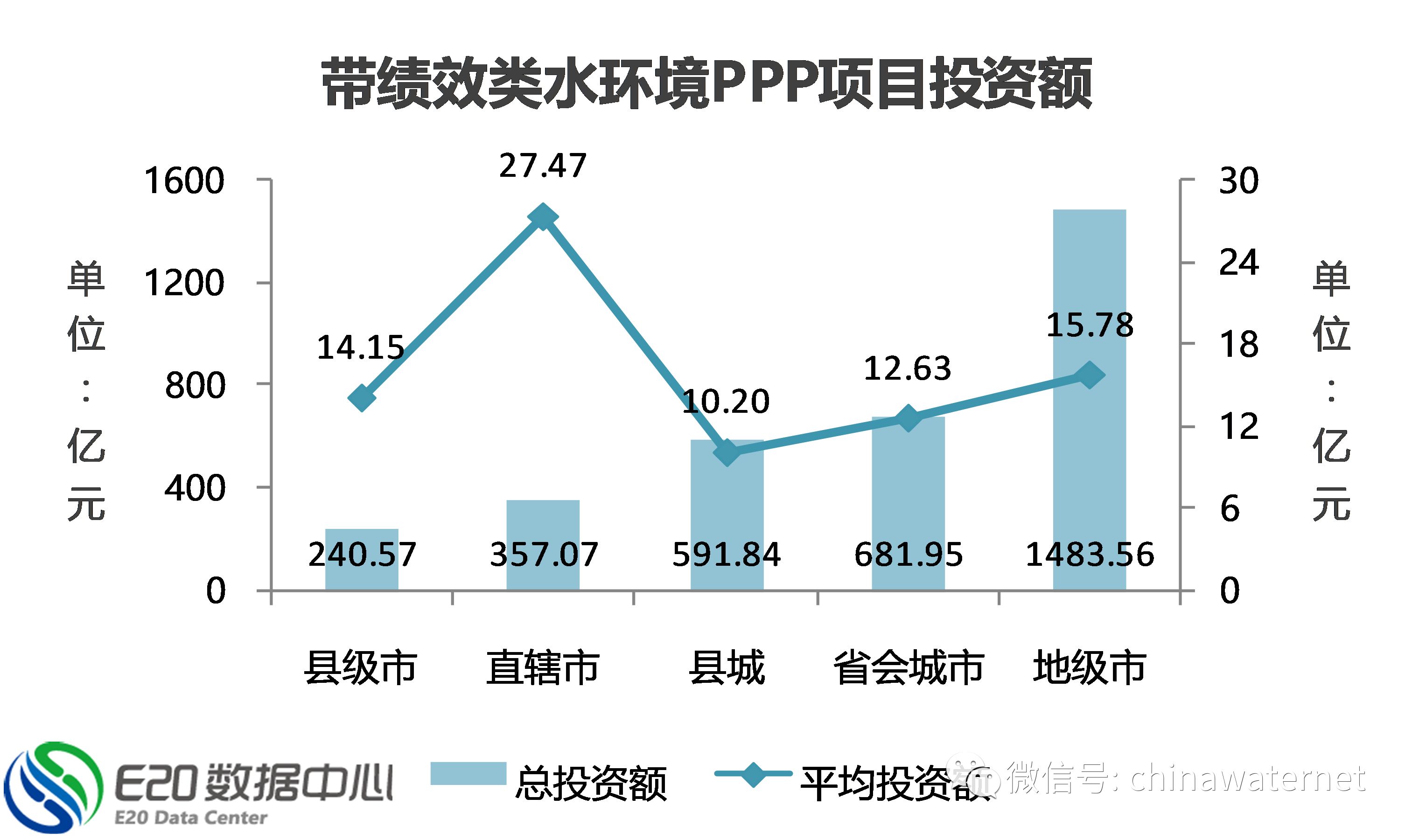

水环境治理项目的行政区分布特征

无相关信息