国家发展改革委等部门关于印发《电解铝行业节能降碳专项行动计划》的

首页 > 江南娱乐尤文图斯入口

实例解析新政下污水处理项目融资新渠道 ——PPP资产证券化

来源:江南娱乐尤文图斯入口

网

时间:2017-11-14 17:14:17

热度:

实例解析新政下污水处理项目融资新渠道 ——PPP资产证券化北极星环保网讯:主要内容:1、在行业发展和政策引导下,污水处理行业项目将全面实现政府和社会资本合作(PPP)模式,该模式有

北极星环保网讯:主要内容:

1、在行业发展和政策引导下,污水处理行业项目将全面实现政府和社会资本合作(PPP)模式,该模式有效匹配政府与企业需求,有助于实现项目整体利益最大化。

目前我国污水处理问题亟待解决,PPP模式通过强调政府与企业的合作关系,解决了政府项目资金缺乏、技术管理方面不到位的问题,并帮助企业实现业务拓展及收益。在《关于政府参与的污水、垃圾处理项目全面实施PPP模式的通知》(财建〔2017〕455号)文件的引导下,新建及存量污水处理项目将全面实施PPP模式。综合政、企两方需求及政府政策引导,从污水处理行业长期发展的角度看,PPP模式将不断优化并拥有广阔的市场前景。

2、PPP项目落地率低主要系融资不到位所致,除传统融资渠道外,资产证券化利用污水处理PPP项目可获得稳定现金流这一优势,为项目提供新的融资渠道。

污水处理项目建设资金一般来自自有资金及贷款,利用污水处理服务费收益现金流相对稳定这一特点,项目公司可通过资产证券化方式为项目融资。对市场来说,稳定的污水处理项目收费收益将为市场注入优质资产,对企业来说,通过资产证券化方式融资可为企业开拓资本退出渠道。

3、PPP资产证券化的运营融资模式仍存在局限性。

目前我国PPP资产证券化运营模式还在起步发展阶段,整体运行机制和监管制度并不完善,产品设计中利率、期限、资产质量等问题仍待解决。国家发布的系列政策文件鼓励各省级发展改革部门应大力推动传统基础设施领域PPP项目资产证券化,未来产品设计和制度问题有望进一步完善。

正文

一、污水处理项目运营方式历史发展

随着城镇化、工业化进程加快,近年我国用水量持续增加,相应污水排放量也保持增长,加之污染范围扩张、治理难度加大,整体水资源污染形势较为严峻。面对日益突出的污水问题,我国污水处理行业也在不断完善和发展。

污水处理等市政公用事业在行业发展初期由国家垄断,至20世纪80年代末,污水处理行业国家垄断逐渐放开,开始迈入市场化进程。1994年对外贸易经济合作部发布《关于以BOT方式吸收外商投资有关问题的通知》,通知规定外商可以以合作、合资或独资方式建立BOT项目公司,自此以外资为代表的水务企业开始进入中国污水处理市场,并参与城市污水厂建设及污水处理项目运营,同时,BOT(建设-运营-移交)污水处理运营模式逐渐兴起。BOT模式即政府授予私营企业一定期限的特许专营权,许可其融资建设和经营公用基础设施,期间企业可向基础设施使用者收取费用,由此来获取投资回报,待特许期满,企业将该设施无偿或有偿转交给政府。

2001年以后,我国污水处理行业规模壮大,行业引入市场竞争机制,并进入公用事业特许经营的改革阶段。2014年12月国家发展和改革委员会发布《关于开展政府和社会资本合作的指导意见》(发改投资〔2014〕2724号),意见指出PPP模式适用于负有提供责任又适宜市场化运作的公共服务、基础设施类项目,对于具有明确的收费基础,并且经营收费能够完全覆盖投资成本的项目,可通过政府授予特许经营权,采用BOT、BOOT(建设-拥有-运营-移交)等模式推进。在市场改革和政策引导下,近年PPP模式作为主流污水处理业务模式逐步扩大市场范围。

二、污水处理项目PPP运营模式不断发展及优化

PPP(Public-PrivatePartnership)模式,即政府和社会资本合作,共同参与公共基础设施建设及运营的一种项目运作模式。在该模式下,由政府与社会资本通过提供公共服务,政府依据公共服务绩效评价结果向社会资本支付相应对价,保证社会资本获得合理收益。

从污水处理行业普遍适用的特许经营类PPP项目模式看,PPP模式中包含TOT、BOT等传统业务模式,但从企业与政府的业务关系看,BOT模式中企业与政府多为垂直关系,即政府授权、公司运营,而PPP模式更强调了企业与政府的合作关系,在项目运作过程中,政府与企业“风险共担、利益共享”。

对于政府来说,目前我国污水处理问题亟待解决,但污水处理项目投资规模大,政府在资金方面存在集中支出压力,而污水处理技术和管理经验的缺乏也导致政府独立运营污水处理项目面临一定困难。从企业角度看,获取污水处理项目资源是业务开展的首要条件,而项目盈利能力和现金流质量将影响企业业务持续性。

面对上述问题,PPP模式为政企两方提供良好合作平台。政府方面,社会资本进入缓解了政府集中支付压力,企业的技术和运营优势可以提高污水处理项目运营效率,而在招投标竞争机制下,项目可以更有效的控制成本、提高质量,政府也在PPP项目运营中完成职能转换,从污水处理服务的提供者变为监管方,进而提高政府工作效率。企业方面,特许经营权为企业提供持续且较为稳定的现金流,而取得地方政府污水处理项目资源,有利于提升企业知名度,开拓本土市场,此外因项目参与方包括政府,一定程度上减少了承建方、投资方等主体的风险,有利于企业降低融资成本。

2017年7月,财政部、住建部、农业部和环保部联合发布《关于政府参与的污水、垃圾处理项目全面实施PPP模式的通知》(财建〔2017〕455号),通知中提出“我们拟对政府参与的污水、垃圾处理项目全面实施政府和社会资本合作(PPP)模式”、“各级地方财政要积极推进污水、垃圾处理领域财政资金转型,以运营补贴作为财政资金投入的主要方式”。从文件中可解读出,一方面政府支持新建污水处理项目以PPP模式运营,且鼓励存量污水处理项目转型为PPP模式,另一方面政府对企业的补贴机制从建设投资补贴逐步转为运营补贴,强调了“污水处理效果”在项目运营中的重要性。综合政、企两方需求及政府政策引导,从污水处理行业长期发展的角度看,PPP模式将不断优化并拥有广阔的市场前景。

三、资产证券化为污水处理项目打开融资新渠道

根据财政部政府和社会资本合作中心发布的《全国PPP综合信息平台项目库第8期季报》,截至2017年9月末,全国PPP入库项目14,220个,累计投资额17.8万亿元,其中已落地项目2,388个,落地率为35.2%(落地率指执行和移交两个阶段项目数之和与准备、采购、执行、移交4个阶段项目数总和的比值,不考虑识别阶段项目)。2017年9月末,落地项目投资额前三位分别为市政工程、交通运输和城镇综合开发,市政工程的二级行业中,污水处理项目落地项目数量为243个,居于首位。目前PPP项目落地率不高,而项目融资困难是阻碍PPP项目开展的重要原因。

污水处理项目建设资金一般来自自有资金及贷款,传统融资渠道包括银行贷款、发行企业债券等。对金融机构而言,污水处理项目规模大、期限长、收益性较弱,存在资金回收风险;而政府和社会资本共同成立的项目公司一般资产规模小、流动性差,依靠主体融资可能无法满足资金需求;此外考虑到公司对项目资产没有所有权,无法通过抵押增信,进一步增加了融资难度。

但从其他角度分析,污水处理项目的优势在于,在公司运营稳定、地方财政污水处理服务费支付到位的情况下,污水处理服务费收益现金流相对稳定,利用稳定现金流这一优势,污水处理PPP项目可以选择通过资产证券化方式融资。

资产证券化(AssetSecuritization)指将基础资产进行打包整合,通过对基础资产池现金流的结构安排和组合,实现风险和收益的重新分配,其本质是将相对缺乏流动性的基础资产转化为不同信用级别的可流通证券。

PPP项目资产证券化中基础资产主要分为收益权资产、债券资产和股权资产三类,其中收益权资产按付费模式又分为使用者付费(如供水、供电、地铁等)、政府付费(如污水处理、垃圾处理、园区建设等)和可行性缺口补助(使用者和政府共同承担费用,如科教文卫、保障房建设等)三种。按照主管部门不同,我国标准资产支持证券分为银监会主管的信贷资产支持证券(ABS,Asset-BackedSecurity)、证监会主管的资产支持专项计划、交易商协会主管的资产支持票据(ABN,Asset-BackedMedium-termNotes)和保监会主管的保险资产支持计划。

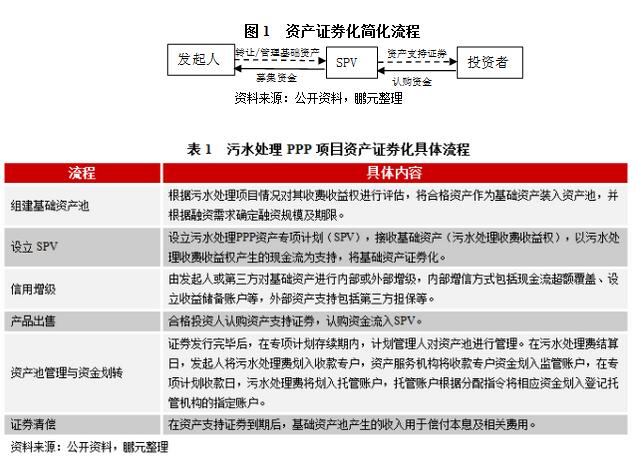

发行资产证券化产品的准备流程主要包括前期尽职调查、对发起人历史和未来现金流进行分析测算、根据融资需求用目标资产组建资产池、结合未来现金流情况和融资需求确定融资规模及期限、将基础资产转移或出售给特殊目的载体(SPV)、信用增级等。简化后的资金和资产流动情况如下图所示:

从政策导向看,近年国家出台一系列指导文件,推动PPP项目资产证券化的发展。

资料来源:政府网站,鹏元整理

无相关信息