国家发展改革委等部门关于印发《电解铝行业节能降碳专项行动计划》的

首页 > 江南娱乐尤文图斯入口

环卫市场化报告之一——从政府购买服务到PPP

来源:江南娱乐尤文图斯入口

网

时间:2017-06-03 13:01:28

热度:

环卫市场化报告之一——从政府购买服务到PPP北极星环保网讯:一、传统环卫领域集中于清扫和转运环节根据原建设部《城市环境卫生当前产业实施办法》的定义,环卫行业是指为有效治理城市垃圾、

北极星环保网讯:一、传统环卫领域集中于清扫和转运环节

根据原建设部《城市环境卫生当前产业实施办法》的定义,环卫行业是指为有效治理城市垃圾、粪便等城市生活废弃物,为城市人民创造清洁、优美的生活和工作环境而进行的垃圾、粪便的收集、运输、处理、处置、综合利用和社会管理等活动的总称。同样是原建设部发布的文件,《城市环境卫生质量标准》明确环卫行业的所涵盖的作业内容包括:(1)道路清扫保洁;(2)生活垃圾和粪便收集运输处理;(3)公共场所环境卫生。

这里,前者是“大环卫”,是包括垃圾清扫、收运、处置及综合利用系列活动的总称;后者是“小环卫”,指包括道路清扫保洁、垃圾分类、垃圾收运等一系列的作业行为,也被称为传统环卫领域。

PPP在垃圾处置环节的运用已相当成熟,且产出说明较为明确、绩效考核标准规范、交易结构清晰,因此本文主要研究传统环卫领域。

“小环卫”,是机会待挖掘的千亿级“大市场”。2015年全国城市道路清扫面积73.3亿平方米,以道路清扫费用10元/平方米˙年计算(行业平均道路清扫价格在8-12元/平方米˙年),每年全国城市道路清扫市场空间约为733亿元。2015年,全国城市生活垃圾清运量为1.91亿吨,以垃圾清运费用75元/吨计算,每年全国城市生活垃圾清运市场空间约为143亿元。两者合计达到876亿元。此外,2015年全国县城道路清扫保洁面积23.7亿平方米、垃圾清运量0.66亿吨,以同等单位服务价格测算,市场规模分别为237亿元和50亿元,合计为287亿元。因此,2015年全国城市及县城环卫整体市场规模已达到1163亿元。此外,考虑城乡公共服务均等化下各地逐渐推动城乡环卫一体化,乡镇道路清扫保洁市场也有不小的规模(截至2015年,乡镇铺装道路面积29.13亿平方米)。随着城镇化加快带来更大清扫面积及更高垃圾清运量、环卫标准提升带来单位服务价格上升,环卫市场将进一步扩大,有望在2020年突破1500亿元。

图12015年全国城市及县城环卫市场格局

二、传统环卫市场化始于政府购买服务

根据E20研究院的观察,和其他环保领域一样,传统环卫的“政企合作”或者说服务界面也遵循从设备采购到工程服务、再到运营服务、最终向效果服务演化的规律。换句话说,传统环卫作为一项公共事业,由政府“一揽子”包办,最初与外部市场主体的合作仅限于设备采购和施工采购,运营管理责任由政府企事业单位承担。

真正意义上的环卫市场化,是指环卫服务本身的市场化。这种实践起步于上个世纪80年代中期,北京、上海、深圳等地率先进行了一些探索。2003年以后,不少东部沿海城市纷纷推动环卫市场化,部分城市甚至实现城区环卫全面市场化。特别是2013年《国务院办公厅关于政府向社会力量购买服务的指导意见》(国办发〔2013〕96号)发布,明确要求在公共服务领域更多利用社会力量,加大政府购买服务力度。自此,各地环卫市场化力度明显增强。

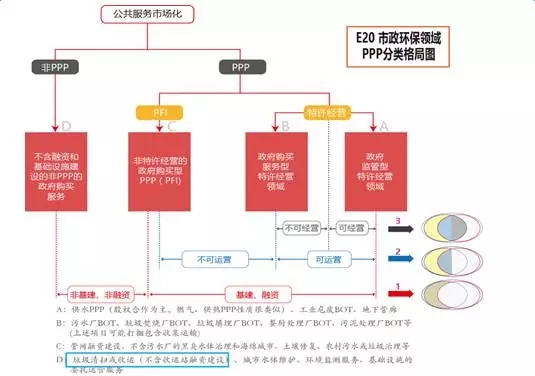

在此期间,环卫市场化的主要方式是政府购买服务。此种操作与传统环卫自身的特点密切相关。传统环卫项目的建设周期短、资产周转快,本质上属于劳动力密集型。更重要的是传统环卫基本不涉及建设,其市场化主要是改变过去政府事业编制下人工清扫、转运的低效率及高成本局面,以机械化操作获得成本及效率优势,从而满足政府及公众对城市环卫保洁质量的要求。因此,按照E20市政环保领域PPP分类格局图,严格意义上的传统环卫(即垃圾清扫、收运,不含收运站融资建设)应该归为非PPP类(D类),即不含融资和基础设施建设的非PPP类政府购买服务。具体方式上包括委托运营、托管运营等,基本均为轻资产服务模式。

图2E20市政环保领域PPP分类格局图

全国环卫招标地图百强企业地图册中发布的数据显示,2016年全国环卫服务新签项目合同总额861亿元。其中,启迪桑德、北京环卫集团、福建龙马环卫、北控水务、深圳玉禾田、劲旅环境、中联重科、东莞家宝园林绿化、广州侨银环保、昌邑康洁环卫等十强合同额合计约占全行业的60%。我们关注到成长较好的企业有美城环境、万容科技、嘉诺资源、重庆环卫等。根据主要公司的中标信息分析发现,以委托、承包、采购等方式的政府购买服务项目依然占主导,这与E20市政环保领域PPP分类格局图的判断基本吻合。但这一格局正在悄然改变。

图32016年环卫服务企业签约合同额“十强”(单位:亿元)

信息来源:2016全国环卫招标地图百强企业地图册。

无相关信息