五部门关于开展2024年江南网页版登录入口官网下载 下乡活动的通知

首页 > 江南app官方版下载

给英伟达“打工”,德赛西威的软肋

来源:江南网页版登录入口官网下载

网

时间:2023-07-18 18:15:29

热度:

给英伟达“打工”,德赛西威的软肋本文作者 | 刘超然AI概念板块无疑是今年最热门的,虽然出现回调,但仍然积累了不少资金。不过从6月开始汽车板块逐渐走高,6月初至今,申万汽车板块反弹

本文作者 | 刘超然

AI概念板块无疑是今年最热门的,虽然出现回调,但仍然积累了不少资金。不过从6月开始汽车板块逐渐走高,6月初至今,申万汽车板块反弹幅度达到16.77%。而临近中报披露的窗口期,前期高位的AI板块或许是因为业绩预期不同,使得市场出现分歧,进而股价走势出现两极分化。

实际上很好理解,国内经济宏观数据并不理想,“远水不解近渴”,依靠AI科技改变现状的理想状态,还是抵不过短期亟需提振的经济现状。

为什么说国内电动汽车产业能带动经济?

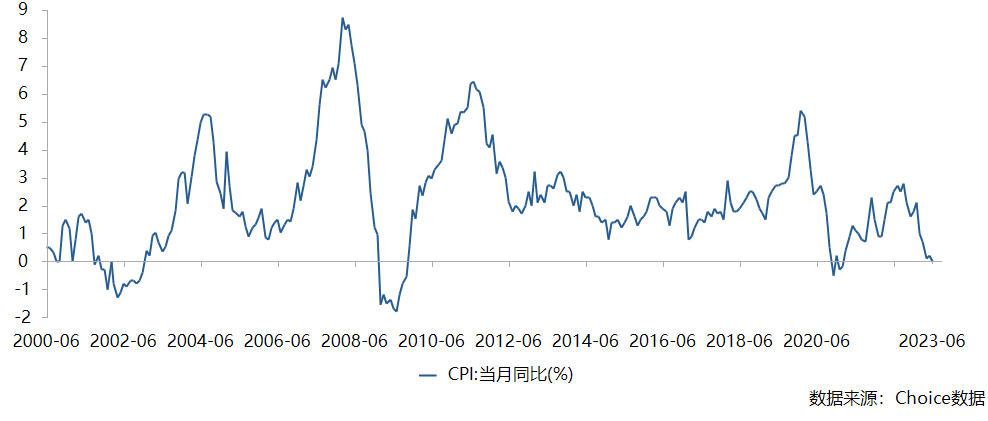

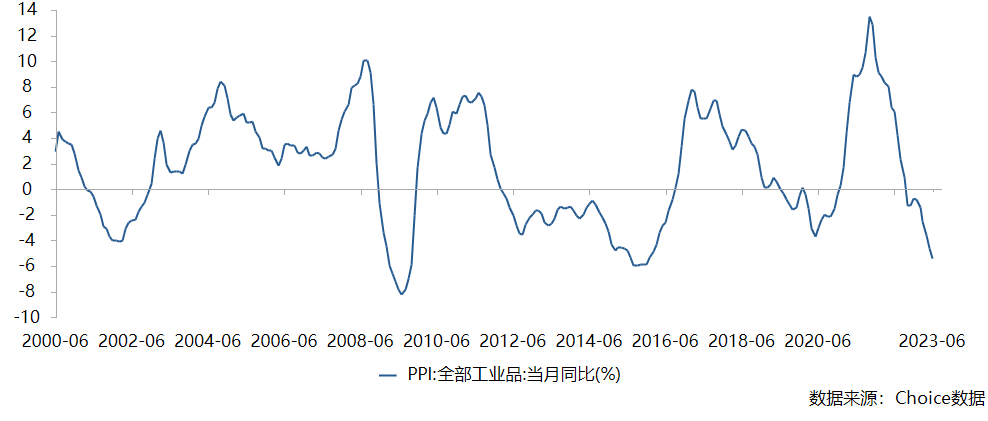

先看两个数据,最近国家统计局发布6月全国居民消费价格(CPI)数据,依旧是不及预期的同比上涨0%。从环比看,CPI已经连续五个月环比下降,6月为环比下降0.2%;而全国工业生产者出厂价格(PPI)同比下降5.4%,环比下降0.8%,同比涨幅已经连续9个月处于负增长区间。

前者代表消费者,后者代表生产者。在微观经济中,消费品价格下降主要源于消费者的需求疲软,而需求下滑带来的是生产者供给端的过剩,存货增加生产者原有的扩产扩建计划将被推迟,投资也进而走低,当然企业向银行贷款的需求也就被迫降低。而在我国带动经济的消费、投资、出口的三驾马车中,消费、投资的内循环被抑制,出口便成为核心,但实际上国内可以出口的产业屈指可数。

目前我国出口的核心还是新能源和电动车,而新能源全产业链虽然有出口优势,但毕竟在国内还是TO B和TO G为主,无法带动消费。那么仅剩下电动车产业能暂时扛起带动“经济三驾马车”的大旗,而目前人民币贬值也更有利于出口,综上来看,汽车板块近期大幅反弹的核心逻辑便是如此。

不过,最近国内车企联合逼特斯拉签署不降价协议确实狗血,不说违反我国《反垄断法》,如此非市场经济行为的协议确实也反映了国内很多车企的短板,实际上价格战的主因还是整体消费情绪低迷,倒逼车企降本增效,如此一顿操作有点搬起石头砸了自己脚,让本就低迷的消费情绪“雪上加霜”。

新业务增长曲线——智能驾驶

话说回来,2023年上半年我国汽车产销量同比分别增长9.3%和9.8%,依旧维持增长趋势,可见国产电动车的中短期景气度还是值得期待的,尤其是汽车智能化升级趋势下,随着产销量增长,在AI+汽车概念双重市场红利下,智能座舱需求也是可以预期乐观的。作为国产智能座舱龙头的德赛西威(002920.SZ)从5月初就开始“预谋反弹”,至今反弹幅度超过70%。

虽然公司一季报扣非净利润出现了下滑,但市场仍然对业绩预期增长保持乐观,逻辑有三,首先是国内智能驾驶商业化运营政策处于放开趋势;其次是汽车智能化趋势带来的渗透率提高;再者就是德赛西威的龙头优势。

底盘一直是电动汽车的核心部件之一,而底盘产业链中有两个核心产品,一个是智能座舱,包括人机交互和娱乐系统等,另一个则是动力电池系统和智能驾驶。目前德赛西威的核心业务也正是智能座舱与智能驾驶这两块,收入方面更倾向于前者以,2022年年报来看,分别贡献营收为117.55亿元、25.71亿元,占总营收的比重分别为78.72%与17.22%,推测后者落后的原因在于政策限制。

1986年的外资厂中欧电子工业有限公司是德赛西威前身。当年是广东沿海地区改革开放吸引外资企业设厂而创立的,飞利浦和惠州国资委参股的合资公司中欧电子就是其中一个为“吃螃蟹”而创立的企业。一路披荆斩棘,在2010年,德赛工业成功反向收购西门子威迪欧持股的股份,德赛西威的实控人也正式变更为惠州国资委,逐渐成为一家国有汽车电子企业。

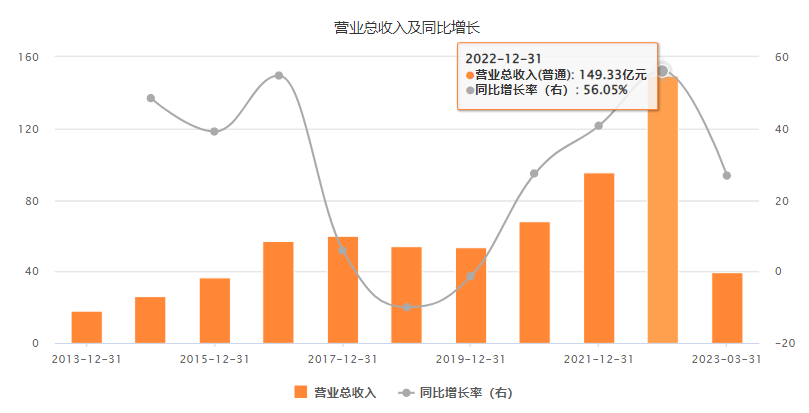

德赛西威2017年上市,公司起初是做车载信息及娱乐系统的,从2014年的23亿左右增长至2020年的57亿,6年翻了2.47倍,复合年化增长有16%,增长速度并不高,主要是这块系统的渗透率在2020年之前并不高,爆发在2021-2022年近两年汽车电子进入高速发展期,公司业务才开始进入快速增长,2022年公司总收入达到149.33亿,同比增长达到巅峰的56.05%,这要归功于我国乘用车和电动车总体产量的高增长。

目前市场对德赛西威预期更强的是AI+汽车概念,也就是智能驾驶。公司的智能驾驶相关业务布局是在2016年,2021年正式聚焦于智能座舱、智能驾驶和网联服务这三大业务,2022年也是智能驾驶高增长阶段,分业务收入占比蹿升至17.22%,算是打开了公司另一维度的业务曲线。

“十面埋伏”的智能驾驶

目前,德赛西威的L3级自动驾驶控制器已经在小鹏汽车的车型上配套量产。而公司还在新加坡建立了团队,专门开发L4和L5级自动驾驶和汽车网络安全的前沿技术,当然特斯拉也在研发中,不过国内L4和L5尚未完全允许商用,这也给市场和公司留有一定发展空间。德赛西威的壁垒在哪?

即使是短期炒概念,长期炒业绩,那也得知道概念和业绩预期在哪?

自动驾驶系统背后离不开域控制器,这也是自动驾驶技术的核心所在。域控制器是一种高性能、高可靠性的汽车控制系统,它可以实现对整个车辆系统的控制和管理。域控制器通过集成多种传感器和控制器,对车辆的电子控制单元(ECU)进行集中管理,从而实现车辆的智能化控制和管理。

域控制器背后是一台高性能的计算机,该计算机集成了多个处理器、存储器和通信接口等组件,可以实现对车辆系统的快速响应和高效控制。同时,还集成了多种传感器和控制器,如相机、激光雷达、雷达等设备,以实现车辆的感知和控制功能。域控制器也成为汽车电子行业竞争门槛最高、利润最丰厚的部分。麦肯锡曾预测,2025年全球域控制器市场规模有望达到1280亿美元,其中智能座舱域控制器与自动驾驶域控制器有望达到520亿美元;而德赛西威核心产品正是域控制器,产品已经达到IPU01、IPU02、IPU03、IPU04第四代更迭,IPU01是德赛西威最早量产的核心产品,2021年出货量在百万套,也是带动当年业绩增长的核心;从技术更迭来看,IPU04是目前最有希望在产销量上出现放量的。

不过说公司一点风险没有也是不太可能。

公司与浪潮信息有相似的软肋,就是过度依赖上游芯片的供应商。域控制器背后需要算力支撑,而算力的核心原材料正是芯片。德赛西威一直以来都是由英伟达提供,也是英伟达在国内的第一家授权合作伙伴。

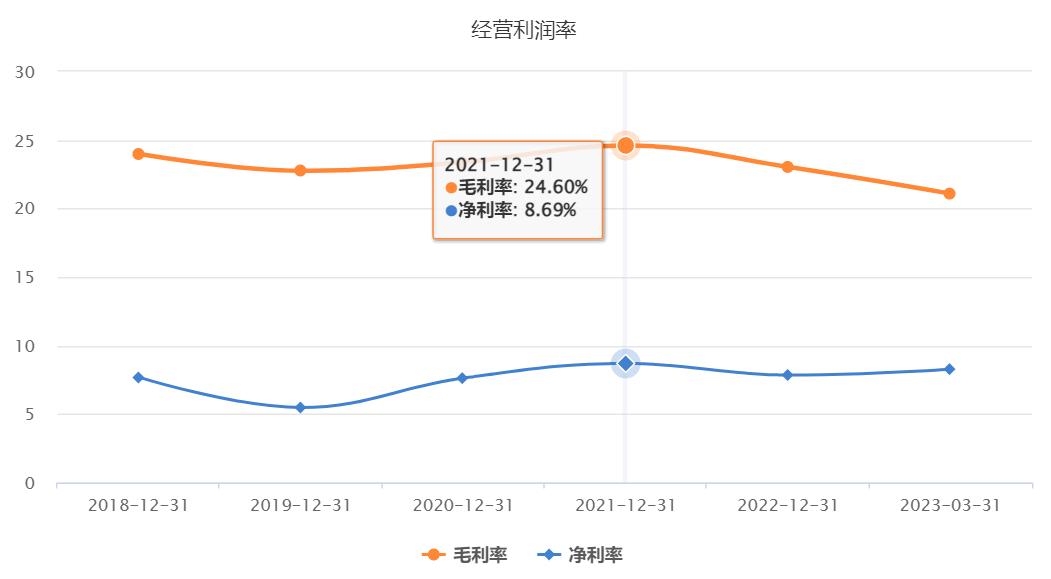

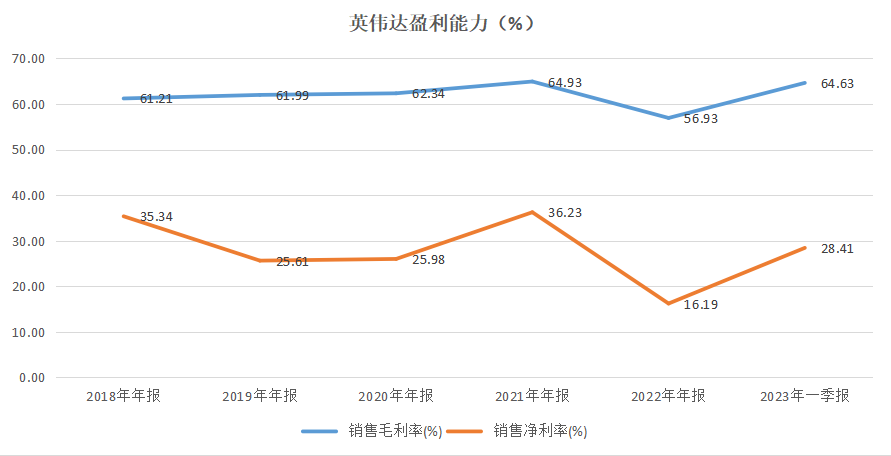

然而对比盈利能力,德赛西威和英伟达的毛利率相差的不是一点半点,公司最高的毛利率不过是在2021年的24.6%,净利率仅个位数8.69%;而英伟达2021年毛利率可以达到64.93%,同样净利率达到巅峰的36.23%,净利率比德赛西威毛利率还高12个百分点。

关键从2021年的成本构成看,德赛西威的芯片成本占总成本的比重为91.5%。行业数据显示,产业链价值看,自动驾驶芯片已经占到自动驾驶域控制器的50%以上。换言之中游产业链的地位相当被动,如果上游的芯片断供或者涨价,中游厂商盈利能力必然受挫。这种趋势在今年一季度就正在发生,德赛西威盈利能力双降,英伟达的盈利能力却反弹向上。

妥妥的英伟达吃肉,德赛西威喝汤,关键这种局势短期很难改变。

芯片供应暂且是稀缺的,但德赛西威这个角色并不一定是,很多厂商都将目光聚焦到智能驾驶这块“肥肉”上,已经了解的国内厂商,东软集团、航盛电子、华为、科博达、阿尔特、华阳集团、经纬恒润、均胜电子等。据了解已有厂商可以提供适配英伟达芯片的智驾方案,这意味着德赛西威前期优势正在逐渐变小。

终端车企价格战有产业链上游延伸的势头,而一旦智能驾驶领域价格战打响,德赛西威的盈利能力能否扛得住?而且,从存货周期情况来看,公司存货的周转天数在走高,周转效率在明显走低,不排除有竞争加剧、需求减弱的情况。

有个很现实的逻辑,目前德赛西威IPU04产品以及L3以上的智能驾驶系统,更多是满足高端车型,技术虽然先进,但还要考虑实际市场情况,在国内短期消费降级的背景下,中低端车型或许暂时不需要更先进的智驾系统,这也给国内芯片带来了机会。一旦竞争加剧的话,市场看好德赛西威IPU04系统出货放量预期有可能会大打折扣。

国产智能驾驶第一股,表面平静,实则暗潮涌动,十面埋伏。

原文标题 : 给英伟达“打工”,德赛西威的软肋

-

为什么要推出新能源牌照?2023-11-30

-

新能源牌照申请资质条件2023-11-30

-

公安部:12城启用江南网页版登录入口官网下载 专用号牌2023-11-30

-

成本压力增大 新能源物流车补贴呼声起2023-11-30

-

规范汽车投资行为 推动江南网页版登录入口官网下载 健康发展2023-11-30

-

2018年纯电动汽车强势来袭 你准备好了么2023-11-30

-

河南省出台江南网页版登录入口官网下载 地补政策 补贴不超中央50%2023-11-30

-

河南江南网页版登录入口官网下载 补贴变局 新版补贴方案鼓励里程更长、能耗更低车型2023-11-30

-

江南网页版登录入口官网下载 动力终极方案走向燃料电池 上海坤艾新成果或推动行业飞跃发展2023-11-30

-

研究称2030年美国新能源车占比或达12%2023-11-30

-

江南网页版登录入口官网下载 频繁起火警示:安全才是重中之重2023-11-30

-

习近平向2019世界江南网页版登录入口官网下载 大会致贺信2023-11-30

-

2018年度中国乘用车企业平均燃料消耗量与江南网页版登录入口官网下载 积分情况公布2023-11-30

-

新能源车电池安全引人关注2023-11-30

-

平安银行 电动车起火事件频发 工信部:正牵头编写江南网页版登录入口官网下载 安全指南2023-11-30