五部门关于开展2024年江南网页版登录入口官网下载 下乡活动的通知

首页 > 江南app官方版下载

威马汽车还有哪些“坎儿”?

来源:江南网页版登录入口官网下载

网

时间:2022-10-10 14:12:26

热度:

威马汽车还有哪些“坎儿”?仰望星辰大海,更要实力说话作者:陈晚邻编辑:李静风品:沈禾 车一来源:铑财-铑财研究院谁说沉默中,就不能爆发?这不,“威马年亏82亿创始人年薪12亿”的词

仰望星辰大海,更要实力说话

作者:陈晚邻

编辑:李静

风品:沈禾 车一

来源:铑财-铑财研究院

谁说沉默中,就不能爆发?

这不,“威马年亏82亿创始人年薪12亿”的词条,让沉寂多时的威马登上风口。

勿怪舆论不淡定,企业亏麻当家人却欲赚麻,羊毛再厚也不能这么薅吧?

01

12亿!该不该拿?凭什么拿?

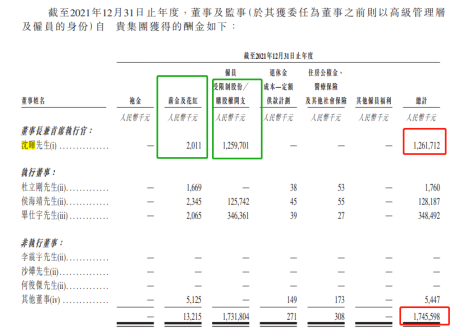

招股书显示,2021年威马管理层薪资总额为17.5亿元,作为董事长的沈晖一人就占12.6亿元。

其中,薪金及花红约200万元,剩下的均为受限股份。

据招股书,股权激励至少存在以下条件:在公司实际将有关股份转让给承授人前,承授人将无权享有股份所附的任何权利;在公司正式上市前不可行权;该计划将在采纳之日起10周年之日生效。

换言之,12.6亿元“天价”年薪中,纯“打工人”的是201.1万元,其他是以股份形式存在。大红包还是空头支票,还要看上市成败。

对比行业,沈晖两百万元薪酬,虽高于李想、何小鹏2021年150.4万、135.2万,仍“处于上市公司高管薪资正常区间”。

而上市前授予核心人员股份激励,也不算稀罕事,比如小米2018年上市,CEO雷军便有一笔99亿元的股权激励。

从此看,上述12亿的口诛笔伐,不免有些带节奏,沈晖被喷似乎有些冤。

可真的冤么?

一个灵魂问题:上市了,就该拿这么多么?

2019年至2021年,威马汽车收入17.62亿元、26.71亿元和47.43亿元,营收节节高升、可喜可贺。然同期亏损更扎眼,分别达41.45亿元、50.84亿元和82.06亿元。

3年累亏超174亿元,管理者却要拿12亿元的股权激励,站到年收入的四分之一,到底创造了多少价值?多少说服力呢?是否一场掏空企业的资本游戏?

加华资本创始合伙人宋向前曾在朋友圈称,“无论从哪个角度看,威马都不能算是经营得好的企业。若CEO真拿了12.6亿元薪酬和股权激励,且占到营收的30%以上,这背后依据何在?难道威马汽车创造了比肩华为、谷歌、脸书、特斯拉的商业成就?”

语言够犀利,或有偏颇片面处,却也指向了舆论质疑核心:

威马基本面到底咋样?IPO胜算几何?

02

销量下滑、借款大增、毛损率41%

“烧”得值不值 “烧”出多少竞争力?

汽车分析师张翔表示,“沈晖的12亿元,就是一个股权激励,在汽车业也十分常见。可以把它理解为对赌协议,同样存在风险。”“其实,从某种程度上来说,沈晖未必可以拿到这笔钱,毕竟威马现在的销量已经大幅度下滑。”

不是虚言。据正观新闻,威马销量“最好成绩”停留在2021年12月的5062辆,进入2022年,鲜有月销超5000辆。2022年前6月,威马累计交付新车21738辆(上险数),虽同比增长62.2%,但对比蔚小理,乃至零跑、哪吒等仍差距明显。

招股书显示,威马汽车交付数据从2019年的12799辆增至2020年的21937辆、2021年的44152辆。2022年一季度,却仅交付了7476辆。

2021年,小鹏汽车累计交付98155辆,蔚来为91429辆,理想为90491辆。2022年一季度,小鹏交付34561辆,理想为31716辆,蔚来为25768辆。

没有对比就没有伤害。威马前三年交付总量,都不及“蔚小理”2021一年,2022年差距更有加大之势。

要知道,按照沈晖自己2018年的推断,“新造车团队未来只有两三年时间,如果到不了10万台的年销量,就没法活下去。”

蔚来李斌同样发表过类似观点,瑞银证券也测算出电动车的盈亏平衡点约为20万辆,起步是10万辆。

行业分析师林永表示,销量无法提升,产能利用率便处于不饱和状态。如此,单辆车的固定生产成本无法摊薄。可变成本,也会因产销低而难获供应链上下游的议价权,造成总体成本高企,更不易赚钱,形成负向循环的“马太效应”。

没错,汽车产业向来最重规模效应。新能源车企,背负亏损魔咒、快速起量更是破局盈利的不二法门,特斯拉就是典型例证。尤其进入行业下半场,各家都在内拼精细、专业性,外拼特色、规模量,日益内卷的大洗牌战局,意味着谁销量掉队谁就可能被淘汰。

勿怪言之不预。2021年,威马汽车位于温州和黄冈的两条生产线产能利用率分别为71.5%和16.2%。2019年-2021年,其毛损率达58.3%、43.5%、41.1%,虽有可贵下降,无奈竞品太优秀。

往期看,蔚小理也曾陷入类似尴尬,可随着销量提升、成本摊薄,纷纷毛利率转正上岸。以2022年二季度为例,理想汽车毛利率为22.1%,汽车毛利率为21.8%。蔚来为13.0%、16.7%;小鹏为11.6%、9.7%。

即使刚上市就股价腰斩的零跑汽车,毛利率也呈快速改善之态,2019年、2020年、2021年和2022年第一季分别为-95.7%、-50.6%、-44.3%和-26.6%。

大浪翻滚间,威马多少紧迫性?离规模效应近了还是远了呢?

另一厢,锂、钴、镍等原材上涨,也在加重背负。仅2021年,威马从前两家电池供应商采购电池的费用就达17亿元,超其全年营收的30%。

2022年10月1日起,威马汽车公告称,因受上游原材价格上涨等综合因素,将对在售车型威马W6的三款车型进行价格上调,10-12月每月上调2000元。

只是面对网友“最佳理财产品”的吐槽,涨价可是最优解药?最终销量、业绩影响又几何?

2021年10月,威马获超3亿美元的D1轮融资,很快再获1.52亿美元D2轮融资。

截至2021年12月31日,其现金及等价物为41.56亿元,即使加上受限资金8.75亿元和变现能力比较强的交易性金融资产也才52.3亿元。经营活动现金流净额和投资活动现金流净额合计41.8亿元。

若保持2021年亏钱节奏,这些余钱仅踉跄够维持一年。钱“烧”的是否太快了些?

另一厢,借款金额已达99.53亿元。而2019年、2020年为24.2亿元、64.1亿元。

2019-2021年,威马分别向银行借款24亿元、64亿元、100亿元。今年4月又借了10亿元。

一边销量“生死线”挣扎,一边亏损高企、负债重压。对威马来说,上市迫在眉睫。可看看上述牌面,IPO就是万能药么?烧钱效果几何?到底烧出多少竞争力?多少投资者会买单、会持续买单呢?

-

什么是新能源牌照?2023-11-30

-

为什么要推出新能源牌照?2023-11-30

-

新能源牌照申请资质条件2023-11-30

-

公安部:12城启用江南网页版登录入口官网下载 专用号牌2023-11-30

-

成本压力增大 新能源物流车补贴呼声起2023-11-30

-

规范汽车投资行为 推动江南网页版登录入口官网下载 健康发展2023-11-30

-

河南省出台江南网页版登录入口官网下载 地补政策 补贴不超中央50%2023-11-30

-

河南江南网页版登录入口官网下载 补贴变局 新版补贴方案鼓励里程更长、能耗更低车型2023-11-30

-

江南网页版登录入口官网下载 动力终极方案走向燃料电池 上海坤艾新成果或推动行业飞跃发展2023-11-30

-

研究称2030年美国新能源车占比或达12%2023-11-30

-

江南网页版登录入口官网下载 频繁起火警示:安全才是重中之重2023-11-30

-

习近平向2019世界江南网页版登录入口官网下载 大会致贺信2023-11-30

-

2018年度中国乘用车企业平均燃料消耗量与江南网页版登录入口官网下载 积分情况公布2023-11-30

-

新能源车电池安全引人关注2023-11-30

-

平安银行 电动车起火事件频发 工信部:正牵头编写江南网页版登录入口官网下载 安全指南2023-11-30