五部门关于开展2024年江南网页版登录入口官网下载 下乡活动的通知

首页 > 江南app官方版下载

预见2022:《2022年中国汽车变速箱行业全景图谱》(附市场规模、竞争格局、发展趋势等)

来源:江南网页版登录入口官网下载

网

时间:2022-03-30 18:09:32

热度:

预见2022:《2022年中国汽车变速箱行业全景图谱》(附市场规模、竞争格局、发展趋势等)汽车变速箱行业主要上市公司:目前国内主要汽车变速箱行业上市公司有东安动力(600178)、

汽车变速箱行业主要上市公司:目前国内主要汽车变速箱行业上市公司有东安动力(600178)、万里扬(002434)、蓝黛科技(002765)、双林股份(300100)、中马传动(603767)等。

本文核心数据:中国汽车产销量、中国规模以上车用变速器系统及组件企业数量、中国汽车变速箱企业产品供给情况、中国规模以上车用变速器系统及组件企业营收情况、中国汽车变速箱细分产品分布情况

行业概况

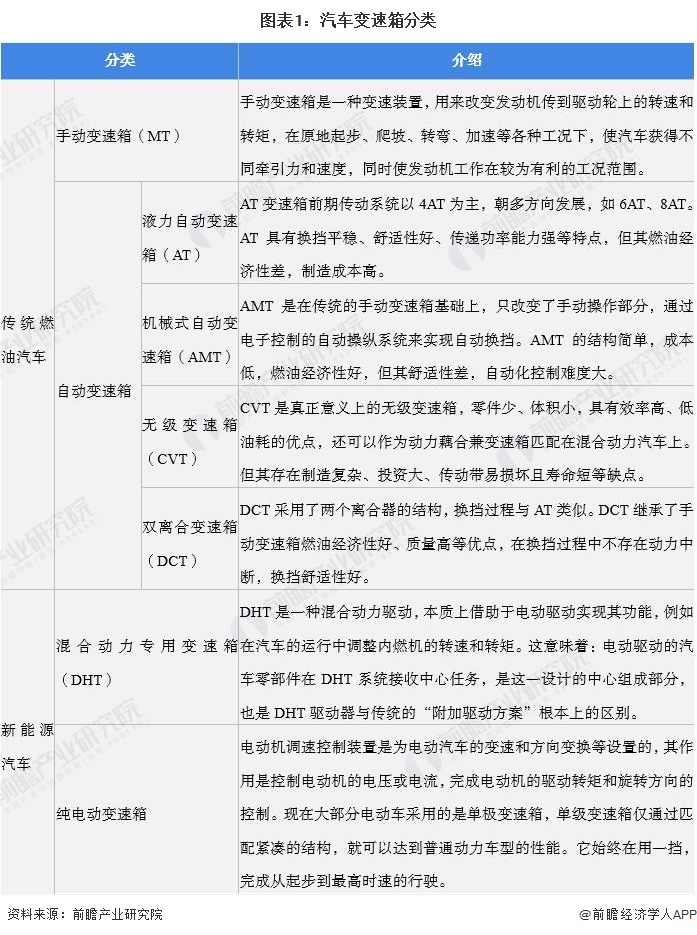

1、定义:变速箱分类众多

汽车变速箱,是一套用于来协调发动机的转速和车轮的实际行驶速度的变速装置,用于发挥发动机的最佳性能。其主要功用是:在发动机转速和扭矩不变情况下,改变车辆的驱动力和行驶速度(换档);使车辆可以倒退行驶(换向);发动机可以不熄火停车(空档)。

按照分类,汽车变速箱又分为手动变速箱、自动变速箱、混合动力专用变速箱、纯电动变速箱等。

2、产业链剖析:与上下游联系密切

汽车变速箱制造业的上下游产业主要是指其相关的供应和需求产业。上游主要是汽车变速箱相关零部件及原材料的供应产业,而下游则是对汽车变速箱有需求的产业,包括汽车前装市场和汽车后市场。上游对汽车变速箱行业的影响主要在成本方面,原材料(包括钢材、铝材、塑料、橡胶等)及零部件价格的变动直接关系到汽车变速箱产品的制造成本。下游对汽车变速箱的影响主要在市场需求和市场竞争方面。

汽车变速箱产业链的上游主要分为原料供应商和零部件提供商。零部件提供商主要包括精锻科技、航天动力、电装公司以及李尔公司等;原料供应商则包括沙钢、宝钢等原料厂商。产业链中游主要为汽车变速箱的生产企业,代表性企业主要有采埃孚、爱信精机、加特可、万里扬、湖南容大等。产业链的下游主要为比亚迪、长安、江淮、吉利、奇瑞等车企。

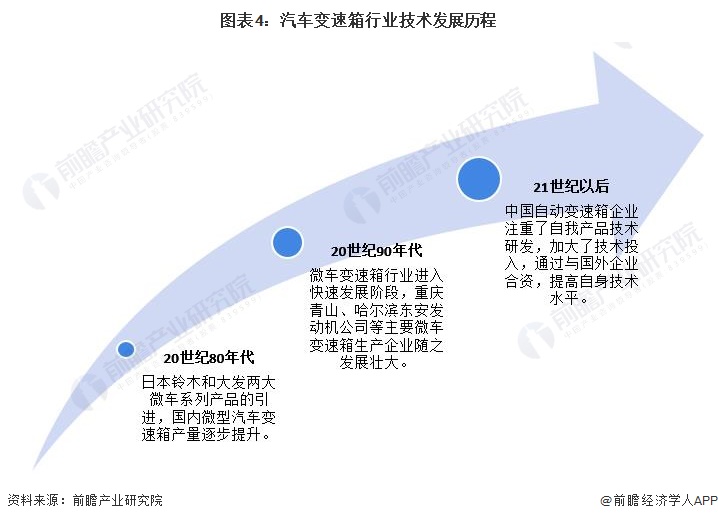

行业发展历程:技术不断提升

20世纪80年代,中国汽车工业开启技术引进浪潮,汽车变速箱行业亦不例外,引进了日本铃木和大发两大微车系列产品,逐步提升国内微型汽车变速箱产量。到90年代,微车变速箱行业进入快速发展阶段,重庆青山、哈尔滨东安发动机公司等主要微车变速箱生产企业随之发展壮大。进入21世纪后,中国自动变速箱企业注重了自我产品技术研发,加大了技术投入,通过与国外企业合资,提高自身技术水平。

行业发展现状

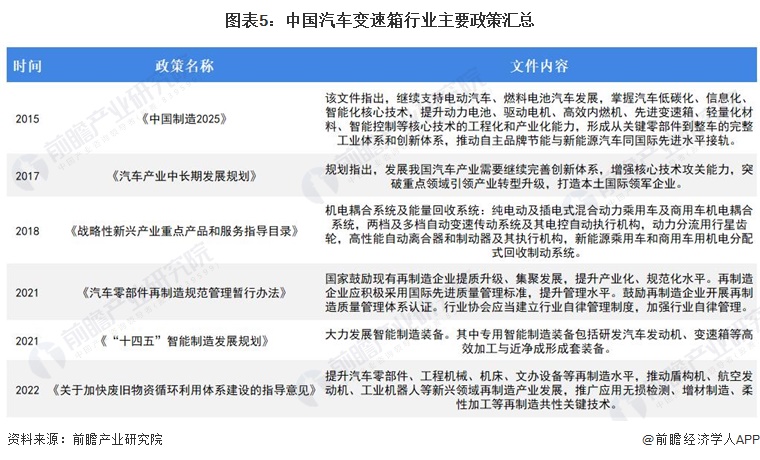

1、政策推动行业规范发展

汽车变速箱属于汽车零部件的细分行业,近年来国家对我国汽车产业发展极为重视,鼓励汽车零部件制造行业发展,出台了一系列与之相关的政策,不断推动行业规范发展。

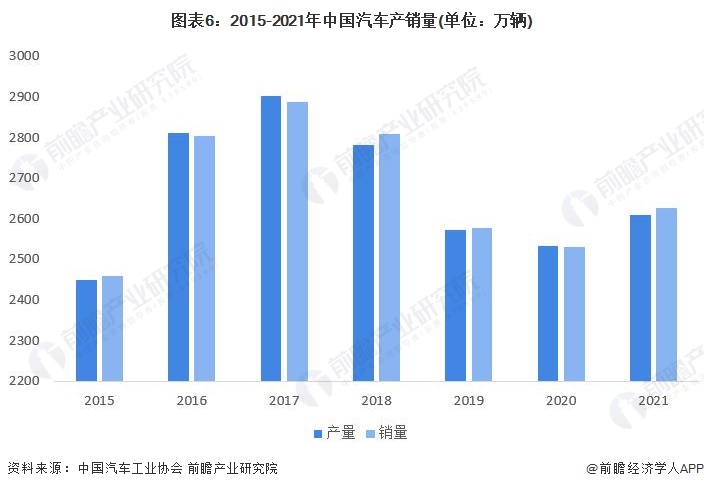

2、汽车产销量先增后降

根据汽车工业协会数据,2015-2020年中国汽车产销量呈现先升后降的变化,2020年,我国汽车产业面临的压力进一步加大,产销量与行业主要经济效益指标均呈现负增长,汽车产销量分别达2522.5万辆和2531.1万辆,同比下降2%和1.9%,与上年相比,分别收窄5.5个百分点和6.3个百分点。

从汽车行业发展趋势来看,伴随国民经济稳步回升,消费需求加快恢复,加之中国汽车市场潜力依然巨大,同时在江南网页版登录入口官网下载 的强力带动下,2021年我国汽车产销量结束多年下滑趋势,实现正增长,2021年,我国汽车产销量分别为2608.2万辆和2627.5万辆,同比增长3.4%和3.8%。

变速箱是汽车最重要的零部件之一,作为与汽车整车行业的配套行业,汽车产销量的变化对上游汽车变速箱的发展起到决定性作用。

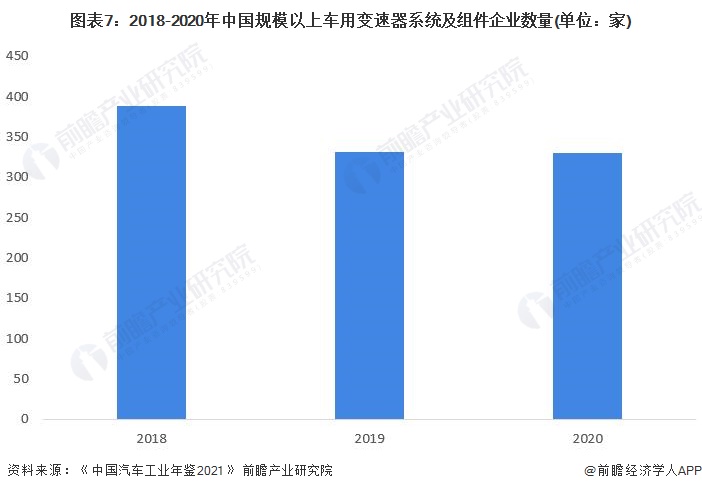

3、企业数量逐年递减

随着整车行业的快速发展,我国汽车变速箱行业也在不断壮大,形成了一批颇具规模的企业,根据《中国汽车工业年鉴2021》数据显示,目前我国规模以上汽车变速箱生产企业超过300家。从发展态势来看,随着近年来汽车产销量的下滑,汽车变速箱企业数量也持续减少。

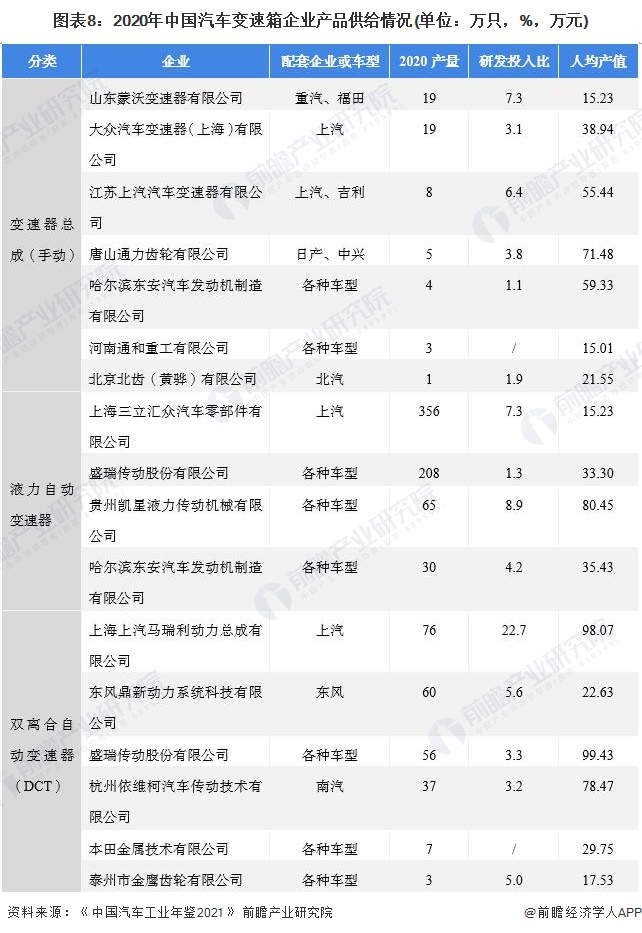

目前国内汽车变速箱供应商主要有车企自产、供应商外购两种渠道。比如上海汽车变速器有限公司是由上海汽车集团股份有限公司100%持股的变速箱子公司,为上汽集团各种车型生产变速箱;而哈尔滨东安汽车发动机制造、盛瑞传动股份有限公司等公司则为各家车企供应变速箱产品。

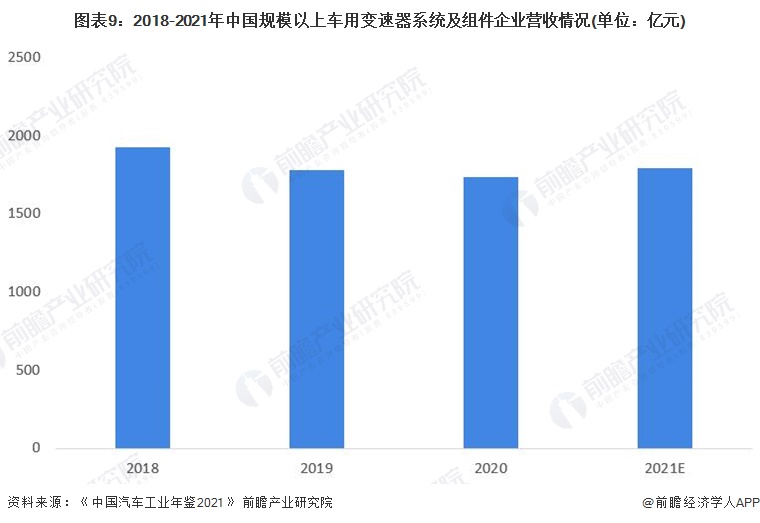

4、市场处于稳步发展阶段

中国汽车变速箱市场正处于稳步发展的时期。一方面国内汽车市场巨大的潜力为变速箱行业提供了增长空间。另一方面,自动变速箱技术的快速发展,给国内汽车变速箱市场带来了新的发展机遇。近两年受国内汽车产量下滑的影响,汽车变速箱行业市场规模有所下降。数据显示,2020年我国规模以上车用变速器系统及组件企业营业收入为1735.48亿元,同比下降2.38%;2021年汽车产量上涨将带动汽车变速箱需求增加,估计其市场营收规模在1800亿元左右。

注:统计范围:自动变速器及组件营收+手动变速器及组件营收。

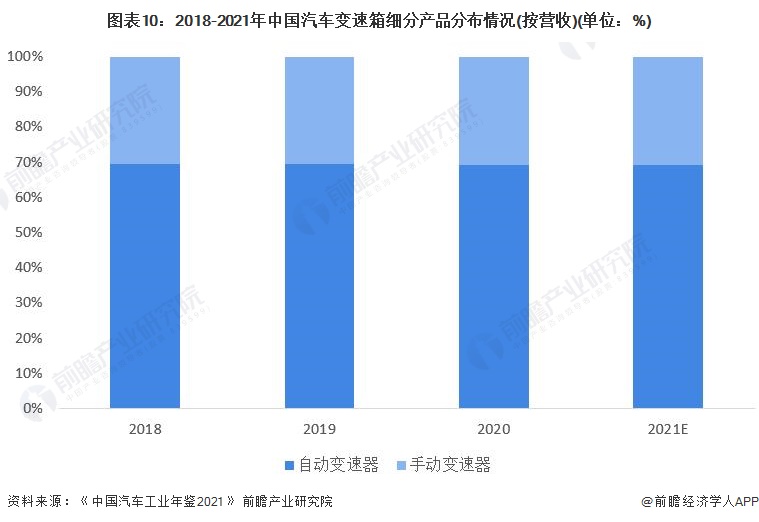

5、自动变速器占比70%左右

从细分产品来看,自动变速器为我国汽车变速箱市场最大细分产品,2020年其营收规模为1201亿元,占比高达69.19%。

行业竞争格局

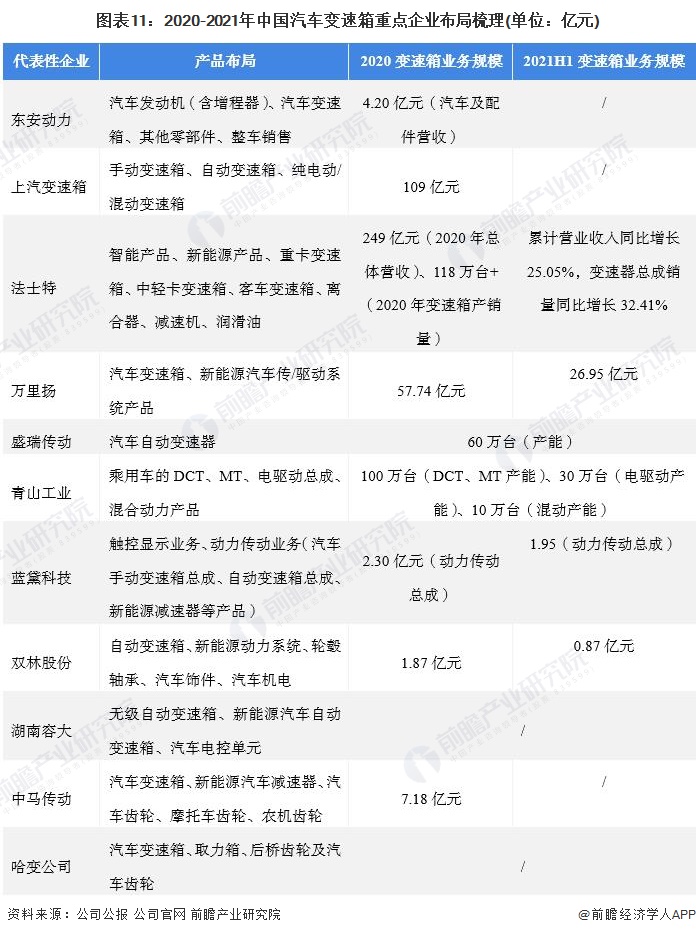

目前我国汽车变速箱行业代表性企业有万里扬、上汽变速箱、法士特、青山工业等,其中法士特、上汽变速箱、万里扬、青山工业、双林股份、东安动力入选2021中国汽车零部件企业百强榜单。

多年来我国汽车变速箱行业一直被外资品牌占领,国产变速箱品牌竞争力不强。随着我国汽车工业的不断发展,国内变速器技术也在不断提升。根据汽车评价研究院评选的“龙蟠杯”第四届世界十佳变速箱名单显示,上汽、青山工业、一汽、万里扬、比亚迪五个国产变速器品牌位列其中,占据了榜单的一半,说明部分国产汽车变速器在性能上面与外资品牌的差距在不断缩小。

行业发展前景及趋势

1、下游汽车行业需求增加推动行业发展

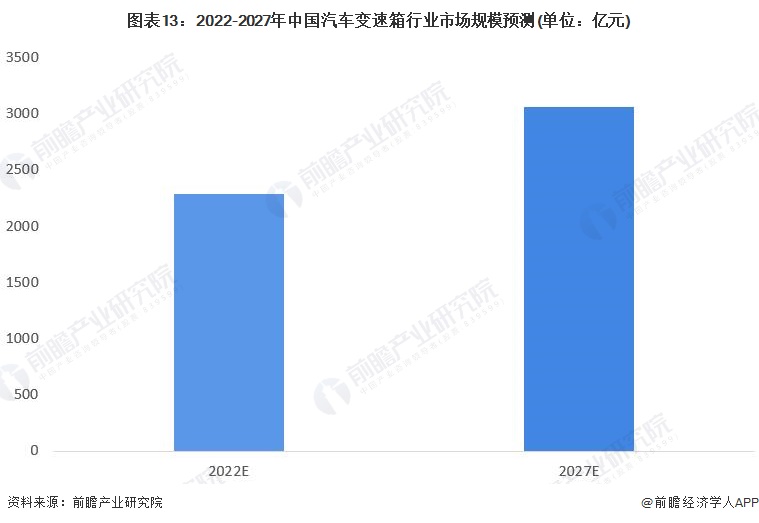

宏观经济及汽车行业发展对行业有较大影响,随着汽车行业整体趋势向好,未来汽车变速箱行业将保持稳定增长。前瞻预测,到2027年,中国汽车变速箱市场规模将突破3000亿元,2022-2027年中国汽车变速箱市场规模年复合增长率在6%左右的水平稳定增长。

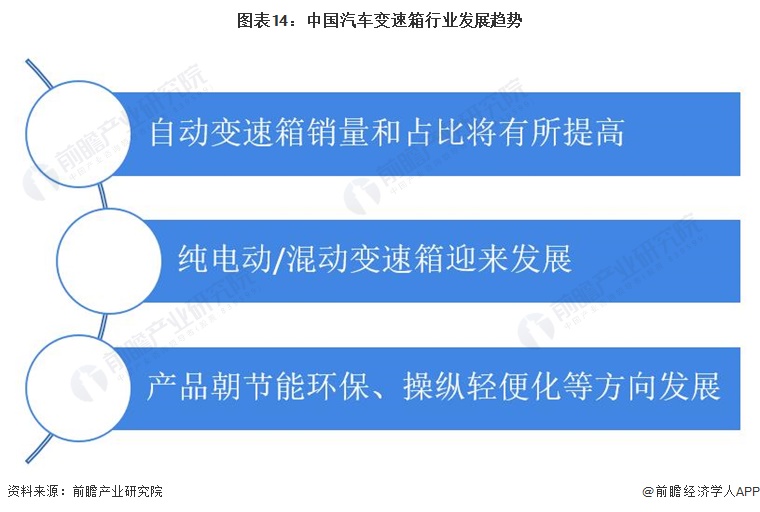

2、汽车变速箱朝自动化、智能化、节能环保、操纵轻便化等方向发展

随着汽车变速箱行业的发展,人们对汽车性能、驾驶感受、环保以及燃油经济性等都提出了更高的要求,汽车变速箱朝着节能环保、操纵轻便化等方向发展。相较于手动变速箱,自动变速箱在汽车驾驶和乘坐舒适性等方面更具优势,随着自动变速箱的技术发展,自动变速箱销量和占比将有所提高。此外,我国大力发展江南网页版登录入口官网下载 ,随着纯电动/混动汽车规模不断扩大,纯电动/混动变速箱需求迎来增长。

以上数据参考前瞻产业研究院《中国汽车变速箱行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

来源:前瞻产业研究院

原文标题 : 预见2022:《2022年中国汽车变速箱行业全景图谱》(附市场规模、竞争格局、发展趋势等)

-

政策大力支持 江南网页版登录入口官网下载 有望迎来产业大爆发2023-11-30

-

江南网页版登录入口官网下载 背后被忽视的碳排放2023-11-30

-

甘肃省江南网页版登录入口官网下载 推广应用实施方案(2016—2020年)2023-11-30

-

今年将引进换购纯电动汽车1230台2023-11-30

-

公安部:12城启用江南网页版登录入口官网下载 专用号牌2023-11-30

-

规范汽车投资行为 推动江南网页版登录入口官网下载 健康发展2023-11-30

-

日媒:中日有望统一纯电动车快速充电标准2023-11-30

-

2018年纯电动汽车强势来袭 你准备好了么2023-11-30

-

河南省出台江南网页版登录入口官网下载 地补政策 补贴不超中央50%2023-11-30

-

河南江南网页版登录入口官网下载 补贴变局 新版补贴方案鼓励里程更长、能耗更低车型2023-11-30

-

江南网页版登录入口官网下载 动力终极方案走向燃料电池 上海坤艾新成果或推动行业飞跃发展2023-11-30

-

江南网页版登录入口官网下载 频繁起火警示:安全才是重中之重2023-11-30

-

习近平向2019世界江南网页版登录入口官网下载 大会致贺信2023-11-30

-

2018年度中国乘用车企业平均燃料消耗量与江南网页版登录入口官网下载 积分情况公布2023-11-30

-

平安银行 电动车起火事件频发 工信部:正牵头编写江南网页版登录入口官网下载 安全指南2023-11-30