五部门关于开展2024年江南网页版登录入口官网下载 下乡活动的通知

首页 > 江南app官方版下载

车规芯片国产化率不足,国内汽车芯片供应新机遇

来源:江南网页版登录入口官网下载

网

时间:2022-03-16 19:09:39

热度:

车规芯片国产化率不足,国内汽车芯片供应新机遇作者 鲁镇西靠山山倒,靠人人跑,自立自强,才能稳中向好2月最后一天,工信部向市场传递了一个重要信号,根据其监测重点汽车企业情况来看,虽然

作者 鲁镇西

靠山山倒,靠人人跑,自立自强,才能稳中向好

2月最后一天,工信部向市场传递了一个重要信号,根据其监测重点汽车企业情况来看,虽然就整车和零部件企业的需求和排产而言,芯片供给仍旧存在一定缺口,但是由于全球新建芯片产能不断释放,供给关系有望进一步改善。同时,未来国内将加大生产协同。引导整车和零部件企业优化供应链布局,合理排产、互帮互助,提高资源配置效率,最大限度降低缺芯影响。进一步支持整车、零部件、芯片企业协同创新,稳妥有序提升国内芯片生产供给能力。

01

缺货,必然伴随涨价

按照最简单的经济学原理,芯片供给关系改变,一定会体现在产品价格上。

据上海规模最大的半导体交易市场,赛格电子市场消息,自汽车芯片短缺以来,某款意法半导体生产的车身电子稳定系统的核心芯片,在此前一年里,从20 元炒到不含税2800 元,还不含税。现阶段,大部分汽车芯片的价格都在上涨,涨幅小的也有几倍。

有业内人士称,从去年以来,受疫情影响,东南亚等地的芯片厂产能出现大幅下滑,汽车芯片供不应求。除此之外,芯片经销商的囤货也是导致汽车芯片价格飞涨的重要原因。在此背景下,产线集中车用、工业用 MCU的全球主要电源管理 IC,以及功率半导体供应商,英飞凌向经销商发布通知称,半导体产能供需失衡将贯穿 2022 年全年,成本结构上涨影响下,公司已无法再自行消化增加的成本。

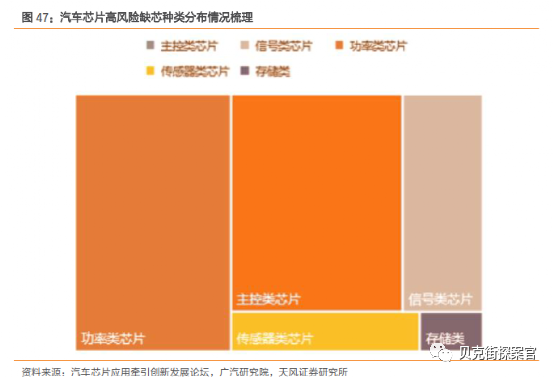

该函被市场解读为有意“在广泛的基础上分配负担。”即提升产品价格。其实从2020年开始,国内汽车行业就一直受到芯片短缺困扰,据业内人士透露,在行业整体"缺芯"的情况下,中国汽车将近15%的产能将受到影响,按照2019年中国汽车268.3万辆的产能计算,将有40万辆的产能受到影响。其中主控芯片MCU+功率类的电源芯片、驱动芯片,占缺芯的74%,其次是信号链CAN/LIN等通信芯片。

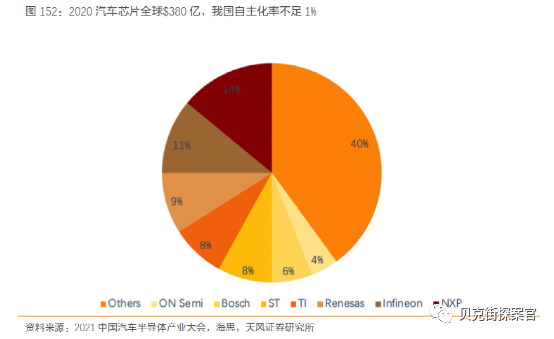

汽车芯片短缺之所以对国内整车行业带来如此大的影响,主要是因为此前国际汽车电子芯片价格较低,本着“能买就不自己做”的理念,国内供给严重依赖海外进口。从产业链来看,我国汽车产销量占全球约33%,但汽车半导体等零部件却主要依赖海外供应商,中国汽车半导体产值占全球份额不到5%,部分关键零部件进口占比超过80%至90%。在2020年疫情扰动下,国内企业纷纷明白了芯片产能在自己手里的重要性。

02

自研汽车芯片格局

俗话说“春江水暖鸭先知”,国内整车企业早已开始布局相关芯片产品研发,这一点较上文中,以小米等为代表的手机企业明显不同。

2018年4月,造车新势力之一的“零跑汽车”,联合大华股份研发AI自动驾驶芯片,如今公司自研芯片早已落地,截止2022年2月,公司连续11个月交付车辆同比增长超200%,今年2月份同比增长447%,2022年已经交付整车11520台,约为去年总数43121 台的26.72%。 比亚迪作为转型较为成功的传统车企,已经成为全球唯一一家掌握“三电”核心技术的江南网页版登录入口官网下载 厂家。除此之外,公司旗下“深圳比亚迪微电子”研制的车规级IGBT芯片,已经占据市场18%的份额,国内已有至少7家车企与比亚迪合作。

除此之外,小鹏汽车此前也已进军自研汽车芯片领域,甚至家电企业美的都跨界进军自研汽车芯片,但是进度不尽如人意。但根据天风证券统计,我国目前汽车电子国产化率尚且不足1%,巨大的市场空间为从业企业带来巨大的国产替代红利。

在生产端,由于车规芯片对应的多数是成熟制程芯片,国内早已具备28nm成熟工艺芯片制造能力,而且在封测领域,具有长电科技、通富微电、华天科技等三家全球TOP10企业,国产产业链足以应对车规芯片制造,同时在由于其他国家的防疫、基建能力加持下,国产车规电子芯片产业链,有望进一步接替海外厂商产能,即全球汽车半导体产能有机会向中国转移。具体而言,汽车计算、控制类芯片国产化率不足1%,传感器国产化率不足4%,功率半导体、存储器、通信等国产化率分别为8%、8%、3%。

车规电子国产化率低,主要是由国内车企长期以来严重依靠进口的运营策略导致的,这就造成大环境不重视芯片设计领域,故此车规芯片国产化可谓是“先天不足”。其次是国内没有推出车规标准,国外AEC-Q 和 AQG324等标准在国内水土不服,无法适应我国新能源车技术发展,而缺乏车规标准及验证体系,又直接导致车规产品缺乏验证机会以及产业配套环节能力薄弱。以2020年为例,全球前五大主要芯片厂分别为英飞凌、恩智浦、瑞萨、德州仪器、意法半导体。

而在top25中,国内上榜企业仅有闻泰科技一家,且仅位列第19位。虽然国内有大量从业公司,但是均处于第二梯队甚至第三梯队。诸如主业包含IGBT芯片的斯达半导、士兰微等;在汽车智能化领域,晶晨股份、瑞芯微、北京君正、韦尔股份、兆易创新等为头部企业;其他细分领域包括澜起科技、中科创达等,在国内或许是头部企业,但是在全球范围内,竞争力较差。

03

国产芯片车规“危”、“机”在哪

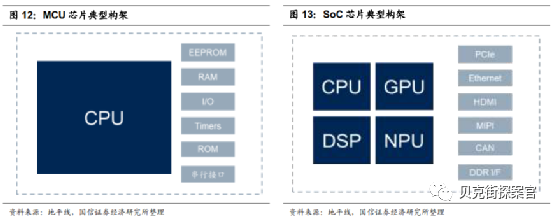

在新能源车时代,上述问题不解决,将直接制约国产车智能化程度进一步提升。因为目前新能源车算力主要来自于MCU芯片,未来伴随自动驾驶广泛普及,为应对城市道路等复杂场景,自动驾驶系统需要进一步提升算力。

基于此,想要将整车行业智能化程度进一步提升,就要实现MCU向SoC过渡。因为单一功能的单一芯片只能提供简单的逻辑计算,无法提供强大的算力支持,新的EE架构推动汽车芯片从单一芯片级芯片MCU向系统级芯片SoC过渡。

在此背景下,相较于车载MCU的平稳增长,SoC市场显著放量,根据Global Market Insights的数据,全球车规级SoC市场或将从2019年的10亿美元达到2026年的160亿美元,年均复合增速达到35%,远超同期汽车半导体整体增速。以座舱为例,数字座舱渗透率不断提升,车内数量不断增加,屏幕尺寸不断增大,智能座舱快速普及,一芯多屏逐渐成为主流,也带动智能座舱SoC芯片的快速放量。

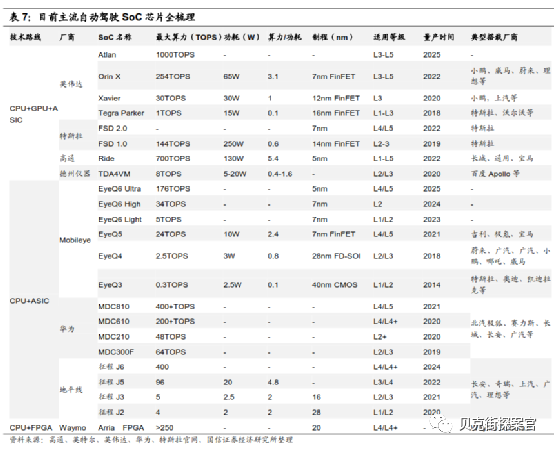

SoC应用在智能汽车上主要有智能座舱以及自动驾驶两方面,相比于自动驾驶SoC,座舱域SoC由于要求相对较低,成为SoC落地智能汽车的先行者。高通、恩智浦、德州仪器、英特尔、联发科等各家不断更新其座舱SoC产品,在中高端数字座舱域,目前高通呈现垄断地位。而在自动驾驶芯片领域,CPU+XPU 是当前主流。

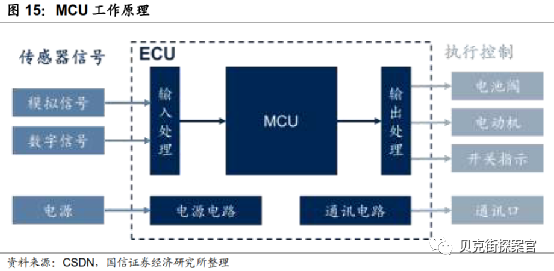

但这并非意味着车规MCU就将被历史淘汰,相反在未来很长一段时间内,MCU芯片将稳定增长,且由于其均为成熟工艺制程,国内芯片厂足以应对其生产。因为MCU芯片是车辆ECU芯片的主芯片,也是EE架构的基本单位,每个ECU负责不同的功能。

根据需求不同,MCU芯片可分为8 位、16 位和 32 位。其中8位MCU主要应用于车体各子系统中较低端的控制功能,包括车窗、座椅、空调、风扇、雨刷和车门控制等。16位MCU主要应用为动力传动系统,如引擎控制、齿轮与离合器控制和电子式涡轮系统等,也适合用于底盘机构上,如悬吊系统、电子动力方向盘、电子刹车等。32位MCU主要应用包括仪表板控制、车身控制以及部分新兴的智能性和实时性的安全功能。在目前市场的主流MCU当中,8位和32位是最大的两个阵营。这也意味着,整车智能化率越高,MCU芯片需求越大,市场容量天花板越高。

根据IC Insights估计,预计全球MCU市场规模从2020年的65亿美元,达到2026年的88亿美元,年均复合增速达到5.17%,略低于同期汽车半导体增速。同时我国MCU发展与世界齐头并进,预计2026年市场规模达到56亿元,年均复合增速达到5.33%,与世界同期基本持平。

现阶段,不仅是国内市场MCU市场由海外大厂把持,全球市场也呈现出较为明显的寡头竞争局面。CR7占比达到 98%,这主要是因为车规级MCU芯片下游认证周期较长,企业轻易不敢变更供应商。就目前而言,四维图新已经通过收购杰发科技切入MCU市场,以及娱乐信息系统 IVI SoC 芯片、车载音频功率放大器 AMP芯片等,形成了导航业务、高级辅助驾驶及自动驾驶业务、车联网业务、芯片业务、位置大数据服务业务为主的智能汽车业务。

此外,还有主要布局智能座舱、智能电控、智能驾驶、测试工具、地图服务五大领域的光庭信息,以及涉及智能座舱、智能驾驶和网联服务的德赛西威等,均为智能车国产化贡献绵薄之力。相信在整个产业链的共同努力下,汽车智能化产业链终将迎来国产替代放量的那一天。

? THE END

本文由贝克街探案官原创出品,未经许可,请勿转载。

原文标题 : 车规芯片国产化率不足,国内汽车芯片供应新机遇

-

政策大力支持 江南网页版登录入口官网下载 有望迎来产业大爆发2023-11-30

-

江南网页版登录入口官网下载 背后被忽视的碳排放2023-11-30

-

甘肃省江南网页版登录入口官网下载 推广应用实施方案(2016—2020年)2023-11-30

-

新能源车免车购税第九批目录分析:氢燃料电池破冰2023-11-30

-

公安部:12城启用江南网页版登录入口官网下载 专用号牌2023-11-30

-

规范汽车投资行为 推动江南网页版登录入口官网下载 健康发展2023-11-30

-

河南省出台江南网页版登录入口官网下载 地补政策 补贴不超中央50%2023-11-30

-

河南江南网页版登录入口官网下载 补贴变局 新版补贴方案鼓励里程更长、能耗更低车型2023-11-30

-

江南网页版登录入口官网下载 动力终极方案走向燃料电池 上海坤艾新成果或推动行业飞跃发展2023-11-30

-

研究称2030年美国新能源车占比或达12%2023-11-30

-

江南网页版登录入口官网下载 频繁起火警示:安全才是重中之重2023-11-30

-

习近平向2019世界江南网页版登录入口官网下载 大会致贺信2023-11-30

-

2018年度中国乘用车企业平均燃料消耗量与江南网页版登录入口官网下载 积分情况公布2023-11-30

-

新能源车电池安全引人关注2023-11-30

-

平安银行 电动车起火事件频发 工信部:正牵头编写江南网页版登录入口官网下载 安全指南2023-11-30