五部门关于开展2024年江南网页版登录入口官网下载 下乡活动的通知

首页 > 江南app官方版下载

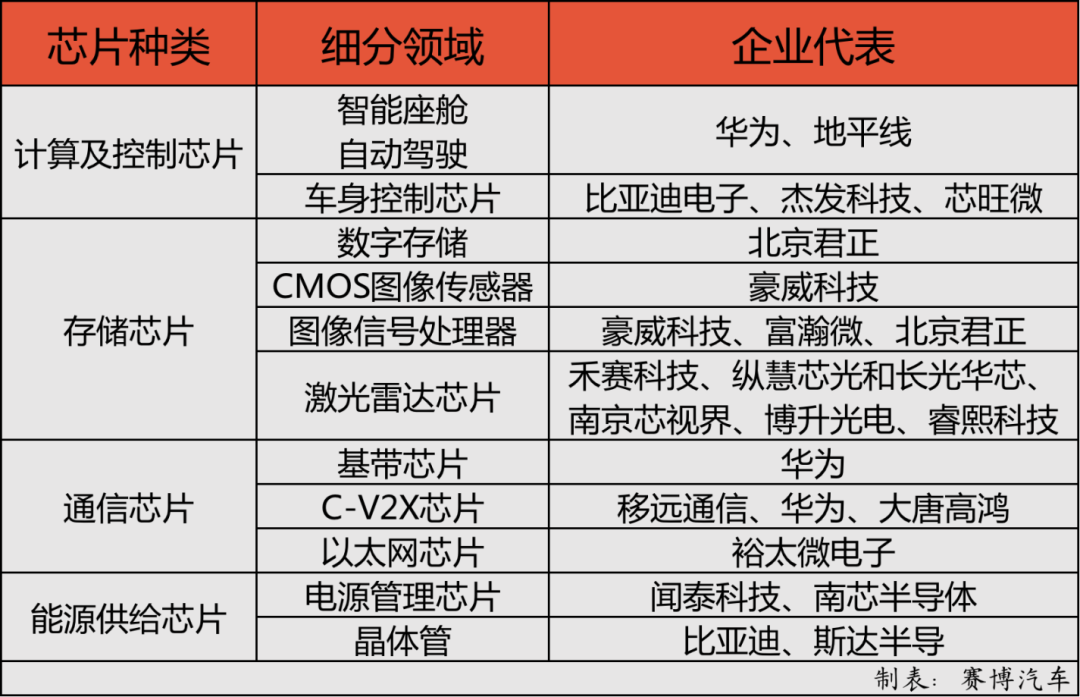

中国车规级芯片企业版图

来源:江南网页版登录入口官网下载

网

时间:2021-11-24 19:07:05

热度:

中国车规级芯片企业版图一大批中国芯片企业正在萌芽,寻求国产替代可能性。作者 | 章涟漪在汽车不断朝着智能化方向发展的今天,芯片价值越发显现,根据麦肯锡数据预计,2030年国内仅L3

一大批中国芯片企业正在萌芽,寻求国产替代可能性。

作者 | 章涟漪

在汽车不断朝着智能化方向发展的今天,芯片价值越发显现,根据麦肯锡数据预计,2030年国内仅L3及以上的高阶自动驾驶汽车的半导体规模即可达到130亿美元。根据半导体在智能汽车上应用领域的不同,开源证券将其分为计算及控制芯片、存储芯片、传感器芯片、通信芯片、能源供给芯片等。

Δ 中国车规级芯片企业

目前,中国汽车芯片市场长期被国外厂商垄断,国产芯片市占率不到10%。但,一方面,“芯片荒”问题持续发酵,芯片持续供不应求;另一方面,美国对中国芯片的“封杀”,也让国内市场感受到技术压力。基于此,一大批国产芯片企业正在萌芽发展,寻求国产替代可能性。

01

计算及控制芯片:老将与新秀

计算及控制芯片智能汽车之“眼”,以微控制器和逻辑IC为主,主要用作计算分析和决策,包括主控芯片和辅助芯片。从应用场景来看,计算芯片可以划分为智能座舱芯片和自动驾驶芯片、车身控制芯片。

智能座舱和自动驾驶芯片方面,英伟达、高通、英特尔、三星、瑞萨等厂商凭借优越的芯片性能和供应链积累,在中高端座舱芯片领域占据大半江山。国产领域近年来,除了华为,也有如地平线等初创企业冲出突围,开始落地上车。

Δ 极狐阿尔法S华为HI版

目前,华为智能座舱芯片已搭载入极狐阿尔法S华为HI版,根据此前信息显示,新车车内座舱搭载的是麒麟990A芯片,具有3.5TOPs算力,支持5G网络连接;自动驾驶芯片上,华为主要采用将传感器、芯片、算法绑定销售的全家桶式方案,能够帮助主机厂快速上车量产,有消息称,搭载入极狐阿尔法S华为HI版或为麒麟990A芯片。

地平线合作伙伴也以中国品牌为主,已经公布搭载地平线征程系列芯片的车型有长安UNI-T、UNI-K、奇瑞蚂蚁、智己L7、广汽埃安Y、广汽传祺GS4 Plus、岚图FREE、思皓QX、2021款理想ONE等。上市车型目前多搭载征程2和征程3芯片,且智能驾驶和智能交互芯片为两个系统。据地平线创始人余凯称,伴随着征程5的发布,未来智能驾驶和智能交互会合在一个芯片上进行计算。且与一些芯片公司不同,地平线所有芯片拥有完全开放的生态和完备易用的工具链, OEM厂商可以在芯片、算法中的任意层次购买服务。

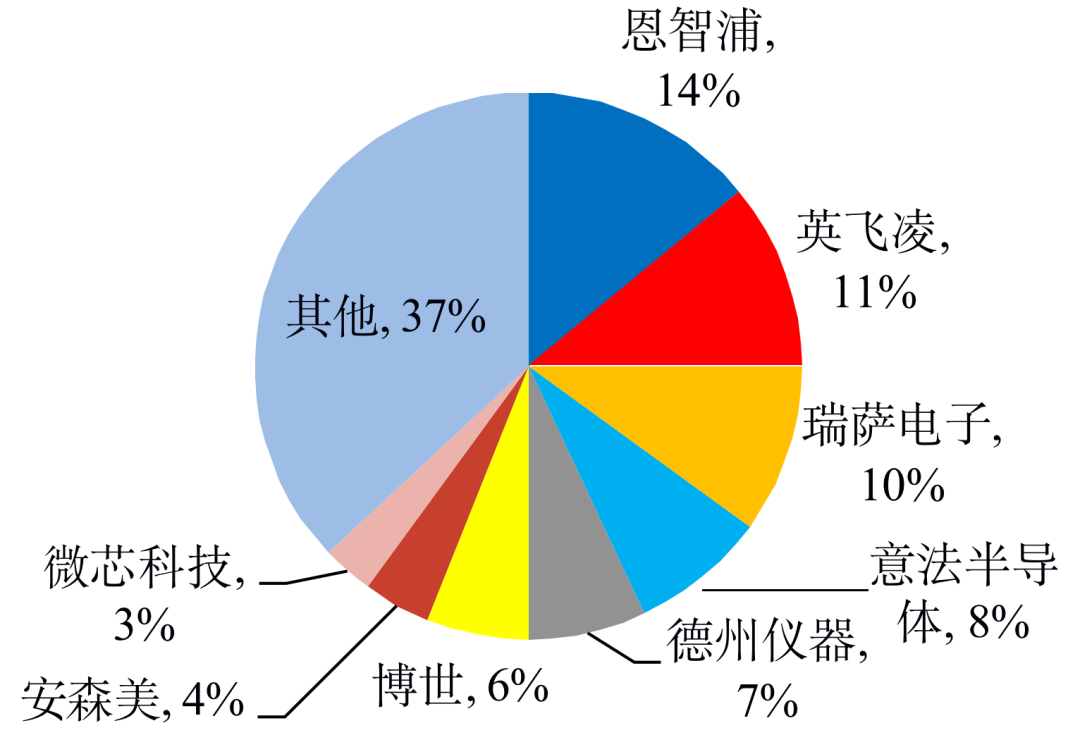

相对而言,车身控制芯片对算力要求较低,通常以8位或32位的MCU芯片为主。这部分芯片也被外资厂商高度垄断。它是汽车的微控制单元,可以理解为控制汽车各个部分的中枢神经,用以承载并实现不同的功能,一辆传统汽车平均用到70颗以上的MCU芯片,每辆智能汽车可能采用超过300颗MCU,因为也是“缺芯”浪潮中最“缺”的品类。在此次背景,比亚迪电子、杰发科技、芯旺微等一批企业正在加速替代。

Δ 全球车规级MCU市场被外资厂商高度垄断。数据来源:IHS、开源证券

几乎在造车的同一时间,比亚迪已经开启了半导体研发之路。不过,由于车企背景,比亚迪的半导体主要是内部供应,从其公布的客户名单来看,2018年-2020年比亚迪一直稳居比亚迪半导体第一大客户的位置,销售额贡献超50%。尽管比亚迪半导体招股书称,其已进入小康汽车、宇通汽车、福田汽车、北京时代、英威腾、蓝海华腾、汇川技术等厂商的供应体系。这些都不算主流乘用车企,且外界观望态度更多。不过,随着比亚迪半导体寻求独立上市,或能拿下更多客户。

成立于2013年的杰发科技为四维图新全资子公司,下设上海途擎微电子有限公司。杰发科技专注于汽车电子芯片及相关系统的研发与设计,在合肥、深圳、上海、武汉设立有研发及市场销售中心。杰发科技于2018年推出车规级MCU芯片AC7811,截止2020年12月已累计出货几百万片。第二代MCU芯片于2020年推出,目前已上车。根据官方信息,杰发科技已落地通用、大众、上汽、一汽、长安、吉利、东风、奇瑞等多家车企旗下车型。

02

存储芯片:刚刚才起步

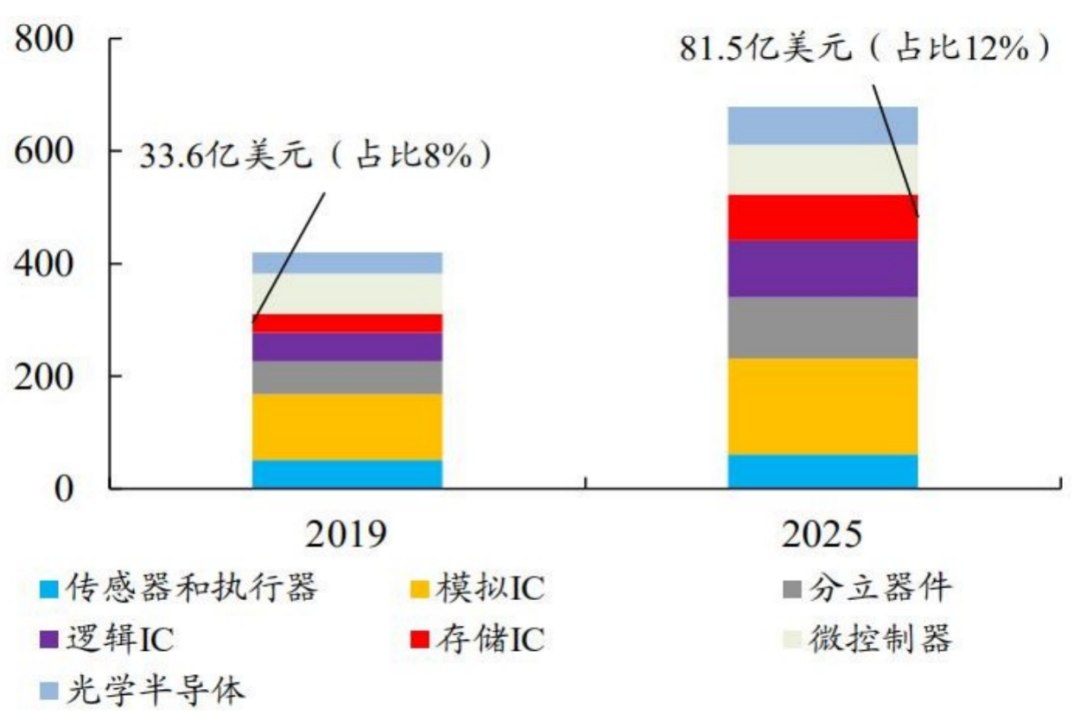

存储芯片,顾名思义,主要用于数据存储功能,包含DRAM(动态存储器)、SRAM(静态存储器)、FLASH(闪存芯片)等。

传统汽车上存储产品多数应用在导航系统、仪表盘等场景中,汽车智能化趋势下,车载存储应用逐渐丰富,开始应用在360环视、自适应巡航、高端HUD系统等,车载储存产品单车用量提升。

与此同时,智能汽车对瞬时计算的要求提高,逐渐转变为计算平台,车辆需要对传感器所捕获的大量资料进行实时处理,这就对带宽和空间需求提出了更高的要求,越来越多的芯片企业聚焦这一领域。

不过,国内相关供应商较少,此前存储芯片供应商多聚焦于消费电子领域,仅2019年底,北京君正通过并购北京矽成(ISSI)进入了车载存储芯片领域。

Δ 存储芯片占汽车半导体份额不断提升(单位:亿美元)。数据来源:IHS、开源证券

ISSI主要产品包括存储芯片和模拟芯片,主要有DRAM、SRAM、Flash 和Analog四种,下游领域包括汽车、工业级医疗等行业。北京君正此前从事国内CPU设计,收购完成后搭建起了“CPU+存储芯片”平台,北京君正希望双方能形成有效联动,一方面,ISSI可以借助君正大力开拓国内车用存储芯片市场,另一方面君正可以借助ISSI的车载平台将CPU设计能力逐步导入至汽车市场。

但,ISSI在车规级存储芯片领域还未有更多经济效益体现。根据北京君正发布的2021年第三季度财报数据显示:芯片方面,汽车智能化使得汽车上的数据量越来越大,数据的传输、连接和融合需要互联芯片,这块市场保持高速增长。公司今年加大对车载互联芯片的研发投入,Q3单季度亏损约670万美金,预计明年将开始贡献营收,并有望在将来为公司成长提供长期动力。

尽管兆易创新、聚辰股份等存储芯片供应商也在加快向车载领域开拓,不过总体来看,国内供应商在这一领域动作较慢。

03

传感器芯片:自研加并购

传感芯片,主要是用于探测、感受外界的信号,并将探知的信息转变为电信号或其他所需形式传递给其他设备。主要包括CMOS图像传感器(CIS)、图像信号处理器(ISP)、激光雷达芯片等。

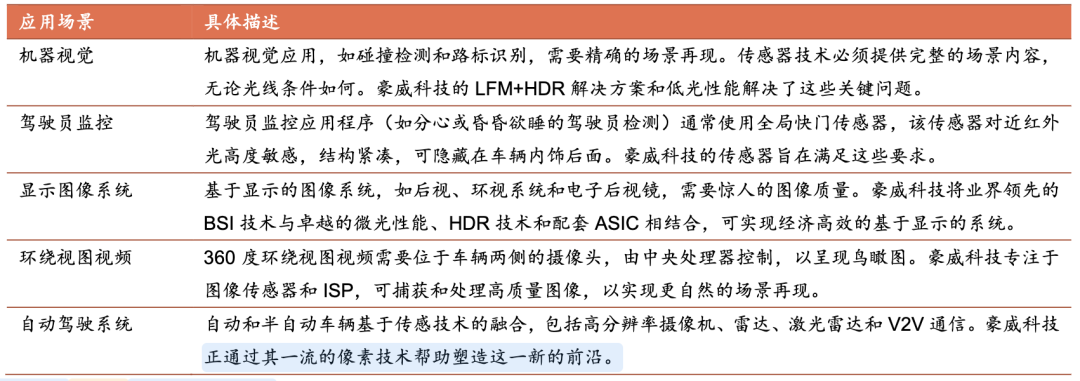

CIS芯片是车载摄像头中价值量最高环节,目前已有国内厂商进入头部。根据Couetpoint数据统计,2019年全球车用CIS市场份额前三的厂商分别为安森美(60%)、豪威科技(29%)、索尼(3%)。

其中,豪威科技于1995年成立于美国加州。2016年初,美国豪威科技被华创投资、中信资本和金石投资收购,成为北京豪威科技有限公司的子公司;2019年8月1日,韦尔股份收购了北京豪威科技有限公司85.53的股权。

从2005年开始量产第一颗车用图像传感器至今,豪威科技在汽车领域出货量累计已超过8亿颗。2014年4月,豪威科技加入英伟达自动驾驶汽车发展生态系统,并推出了第一组与英伟达DRIVE AGXAI计算平台兼容的CIS系列。

目前,豪威车用CIS 主要销给欧洲客户,产品用于奔驰、宝马、丰田、大众、特斯拉等整车。

Δ 豪威科技CIS产品在汽车领域的应用场景。数据来源:资料来源:国盛证券

ISP芯片方面,豪威也有布局。除此之外,富瀚微早在2018年便发布首款车规级前装ISP芯片,能够支持前视、环视和车内摄像头等不应用场景;今年4月,北京君正也拟定增14亿,其中2.37亿元用于车载ISP系列芯片的研发与产业化项目。

激光雷达芯片上,一部分激光雷达企业选择自研,以企业禾赛科技为例,其在招股书上显示,公司拟募集资金20亿,投向激光雷达的研发设计、产品方案、生产制造等关键环节。具体而言,主要用于智能制造中心项目、激光雷达专属芯片项目和激光雷达算法研发项目。在禾赛看来,自研芯片的使用为产品在性能、集成度和成本上带来了竞争优势。

另有一部分专门从事激光雷达芯片的企业,包括纵慧芯光和长光华芯、南京芯视界、博升光电、睿熙科技等,前三家华为都有投资入股。其中,纵慧芯光在车规芯片领域,已完成AEC-Q102车规认证,且公司自有外延产线;长光华芯拟通过IPO发展VCSEL及光通信激光芯片项目;南京芯视界产品包括单光子雪崩二极管SPAD芯片,可实现超高灵敏度光电探测以及单光子器件阵列高密度集成度。

与此同时,睿熙科技已与多家车企合作,完成用于车载激光雷达的VCSEL芯片定制开发,该芯片峰值输出功率数百瓦,支持逐行按序点亮;博升光电可通过单层HCG光栅替换现有100多层的DBR反射镜,大幅简化了VCSEL外延结构,缩短了外延生长时间,提高了生产效率。

首页 下一页 上一页 尾页

-

什么是新能源牌照?2023-11-30

-

为什么要推出新能源牌照?2023-11-30

-

新能源牌照申请资质条件2023-11-30

-

公安部:12城启用江南网页版登录入口官网下载 专用号牌2023-11-30

-

成本压力增大 新能源物流车补贴呼声起2023-11-30

-

规范汽车投资行为 推动江南网页版登录入口官网下载 健康发展2023-11-30

-

河南省出台江南网页版登录入口官网下载 地补政策 补贴不超中央50%2023-11-30

-

河南江南网页版登录入口官网下载 补贴变局 新版补贴方案鼓励里程更长、能耗更低车型2023-11-30

-

江南网页版登录入口官网下载 动力终极方案走向燃料电池 上海坤艾新成果或推动行业飞跃发展2023-11-30

-

研究称2030年美国新能源车占比或达12%2023-11-30

-

江南网页版登录入口官网下载 频繁起火警示:安全才是重中之重2023-11-30

-

习近平向2019世界江南网页版登录入口官网下载 大会致贺信2023-11-30

-

2018年度中国乘用车企业平均燃料消耗量与江南网页版登录入口官网下载 积分情况公布2023-11-30

-

新能源车电池安全引人关注2023-11-30

-

平安银行 电动车起火事件频发 工信部:正牵头编写江南网页版登录入口官网下载 安全指南2023-11-30