五部门关于开展2024年江南网页版登录入口官网下载 下乡活动的通知

首页 > 江南app官方版下载

新能源车行业已基本脱离补贴驱动的约束, 高景气延续2021

来源:江南网页版登录入口官网下载

网

时间:2021-01-18 20:22:38

热度:

新能源车行业已基本脱离补贴驱动的约束, 高景气延续2021每周一谈1.每周一谈:电动车销量超预期 高景气延续至20212020下半年新能源车市场持续高增,全年销量超行业预期。202

每周一谈

1.每周一谈:电动车销量超预期 高景气延续至2021

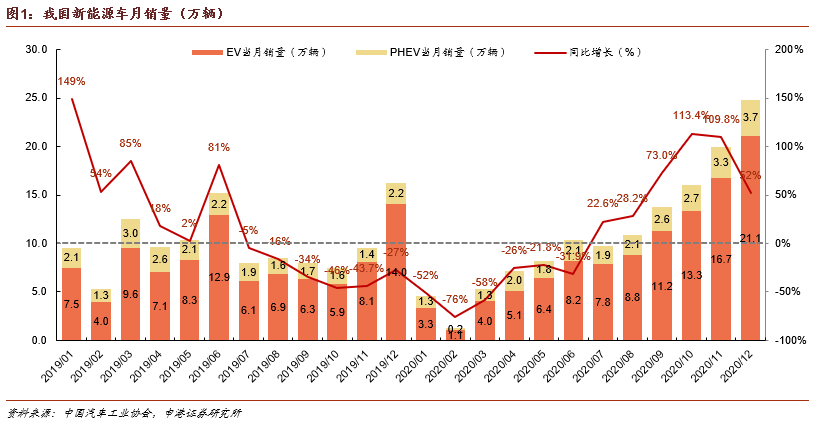

2020下半年新能源车市场持续高增,全年销量超行业预期。2020年国内新能源车产销分别完成136.6万辆和136.7万辆,同比分别增长7.5%、10.9%,超市场预期。主要原因在于下半年多款热销车型相继投放,刺激市场需求,行业快速复苏。7月增速同比转正后,销量逐月不断攀高,12月销量24.8万辆,创造历史单月销量最高记录。新能源车已正式步入高景气的快速发展通道。

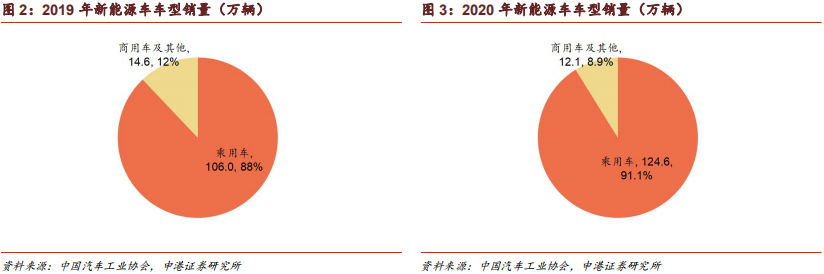

乘用车是2020年新能源车销量增长的主力。2020年乘用车销量124.6万辆,同比增长17.5%,占全部新能源车销量比例为91.1%,同比增加3.2 pct。其中国产特斯拉Model 3和五菱宏光mini两款新车型分别累计完成销量13.7万辆、11.3万辆,位居前两位,比亚迪秦、汉两款车型销量分别为4.1万辆、2.9万辆,成绩不俗。

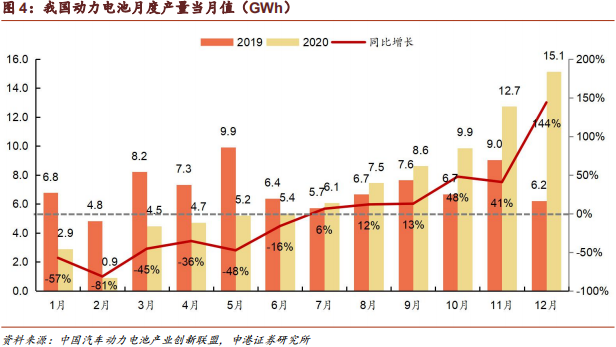

动力电池产量与去年基本持平,磷酸铁锂增量显著。2020年我国动力电池完成产量83.4GWh,同比下降2.3%,其中三元电池产量48.5GWh,同比下降12%,占比58.1%,磷酸铁锂电池产量34.6GWh,同比增长24.7%,占比41.4%。

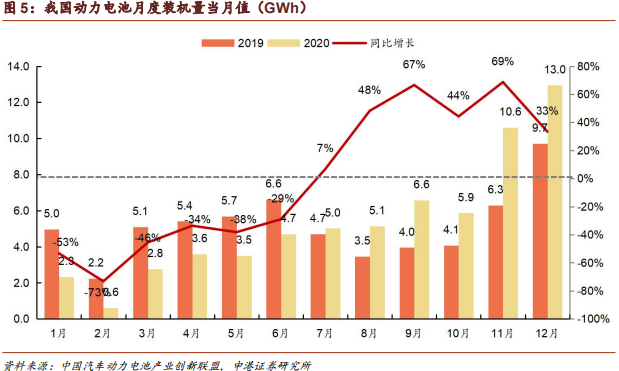

进入下半年后,动力电池产量及装机量同比增速转正。2020年我国动力电池装机量完成63.6GWh,同比增长2.3%,其中三元电池装机38.8GWh,同比下降0.3%,占比61%,磷酸铁锂装机24.2GWh,同比增长20.6%,占比38%。

纵观全年动力电池市场呈现前低后高的走势。上半年受疫情影响,终端装机需求低迷,电池厂开工率不足,动力电池产销有所下降。下半年随着以乘用车为主力的装机需求的恢复,热销车型进一步拉动ToC端消费,动力电池装机增速同比转正,并持续位于高增长状态。

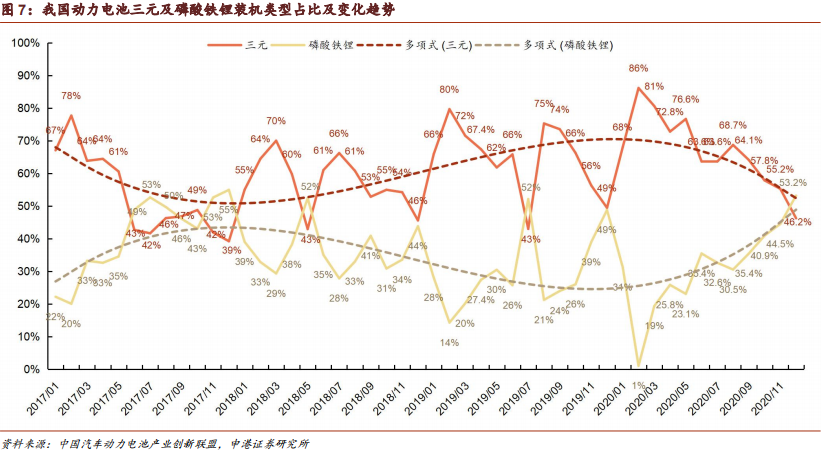

磷酸铁锂凭借成本和安全性优势重新得到市场青睐,市占率走势出现反转。多年以来三元和磷酸铁锂作为动力电池两大主流正极材料路线,两者市占率走势出现过两次转折。

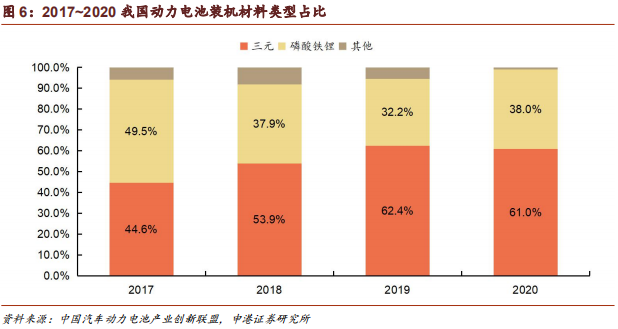

补贴时代对于长续航、高带电量的政策倾斜,以及需求端对于高续航里程的偏好,使得2017年之后三元电池技术日趋成熟,其高能量密度特性被市场所重视,三元动力电池在乘用车领域的渗透率逐渐提高,各车型总装机占比由2017年的44.6%提升至2019年的62.4%。同时磷酸铁锂在乘用车市场大幅萎缩,而凭借成本优势,主要应用于在客车及专用车市场。

自2019下半年起,新能源车行业进入补贴逐渐退坡的“后补贴时代”,磷酸铁锂的成本优势重新得到乘用车市场的青睐。随着技术进步带来的能量密度提升,以及模组集成技术的创新,磷酸铁锂电动车的续航里程显著提高。比亚迪刀片电池和宁德时代的CTP技术已得到市场认可,日前国轩高科亦发布210Wh/kg磷酸铁锂软包电芯和JTM集成两项创新技术。2020下半年国产特斯拉Model 3、比亚迪汉等优质磷酸铁锂车型陆续交付,推高磷酸铁锂渗透率,2021年磷酸铁锂在乘用车的领域将更加广泛。

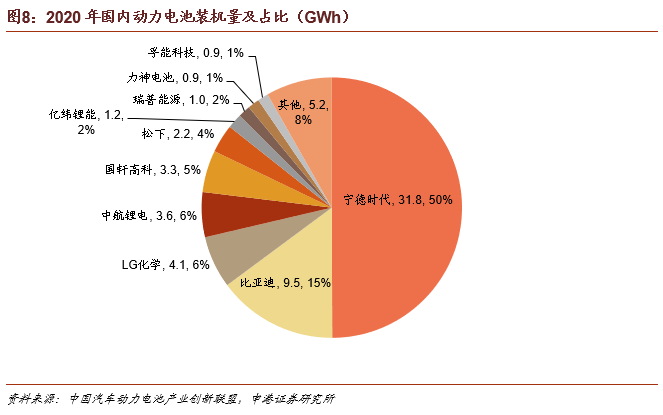

2020年动力电池企业依然呈现一霸一超多强的格局:1)宁德时代装机31.8GWh,同比减少2.1%,市占率50%,同比下降2pct,继续以绝对领先优势位列行业首位。2)比亚迪装机9.5GWh,同比减少11.9%,市占率14.9%,同比下降2.4pct。3)得益于国产特斯拉的可观销量,LG化学装机4.1GWh,市占率6.4%,日前LG化学已将其电池业务剥离成立新公司LG新能源,并计划独立上市。4)中航锂电以3.6GWh装机量、同比增长156.9%成为2020年动力电池行业的一匹黑马,市占率5.6%,位列第四,国轩高科、松下、亿纬锂能等紧随其后。

目前我国动力电池企业仍主要面向国内市场。2020年宁德时代全球装机34GWh,国内占比高达93.5%,比亚迪、中航锂电、国轩高科等全球装机位列TOP10的企业,亦是几乎全部供给国内装机。随着宁德时代、亿纬锂能等进入欧洲车企供应链,并规划在欧建厂,我国动力电池企业在海外市场的占比将逐渐提升。

目前我国新能源车行业已基本脱离补贴驱动的约束,To C端紧凑型轿车+中高端性价比乘用车型成为新的销量增长驱动力。2021年1月1日国产特斯拉Model Y宣布降价30%,鲶鱼效应下进一步推高未来销量预期。我们预计2021年我国新能源车销量将达190~210万辆,对应锂电池需求约95~105GWh,同比增长50+%。推荐关注动力电池龙头宁德时代、以磷酸铁锂见长的第二梯队优质企业亿纬锂能、国轩高科。

投资摘要

1

市场回顾

截止1月15日收盘,本周电力设备及新能源板块下跌5.5%,相对沪深300指数下跌4.82pct,本周在中信30个板块中位列第27位,总体表现位于下游。从估值来看,当前行业整体58.85倍水平,处于历史高位。

子板块涨跌幅:储能(-7.27%),太阳能(-6.71%),锂电池(-5.86%),风电(-3.86%),输变电设备(-1.3%),配电设备(-1.06%),核电(+4.68%)。

股价涨幅前五名:川仪股份、宝光股份、日月股份、横店东磁、大烨智能。

股价跌幅前五名:三超新材、赢合科技、圣阳股份、京运通、禾望电气。

2

行业热点

新能源车:2020年新能源车销量136.7万辆,同比增长10.9%。

新能源车:2020年动力电池装机63.6GWh,磷酸铁锂电池主要驱动力。

3

投资策略

新能源车:国务院印发《江南网页版登录入口官网下载 产业发展规划(2021-2035年)》,2025年EV乘用车平均电耗降至12kWh/百km,新能源车市占率20%,推动汽车产业电动化转型。锂电池产业链价格:锂电池价格稳定,上游材料普遍上涨,其中碳酸锂(+10.5%~13%)、三元前驱体(+5.2%)涨幅较大,正极材料NCM523(+5.7%)、LFP(+5.7%),其余价格稳定。看好三元高镍化及锂电全球化趋势,推荐关注宁德时代、当升科技、璞泰来、恩捷股份、欣旺达。

光伏:工信部发布最新征求意见稿,光伏玻璃可不受产能置换限制,但窑炉建设周期较长,短期玻璃供给依旧吃紧。本周光伏产业链价格:硅料价格稳定;进口硅片价格除多晶(-1.7%)外均有上涨(+1.4%~1.7%);M6、M10和M12电池片(-1.1%~-3.8%);国产182、210组件(-1.18%)。看好疫情结束后行业集中度提高、龙头抗风险能力凸显趋势,推荐单晶硅料和PERC电池片龙头通威股份、单晶硅片龙头隆基股份。

风电:国家电网预计2020年风电装机有望突破30GW。新时代西部大开发政策下,西部可再生能源就地消纳及外送通道建设得到重点支持。我们看好风机制造商龙头金风科技、风塔龙头天顺风能、风机叶片龙头中材科技。

电网投资:特高压将成为电网投资重要方向,计划2020年投资1811亿,确保年内建成“3交1直”工程。电网投资逆周期属性已被市场重视,发展空间极大。我们看好电网自动化龙头国电南瑞、电网信息化龙头国网信通。

4

投资组合

隆基股份,宁德时代,国电南瑞,璞泰来,中材科技各20%。

5

风险提示

江南网页版登录入口官网下载 销量不及预期;新能源发电装机不及预期;材料价格下跌超预期;核电项目审批不达预期。

3 4 首页 下一页 上一页 尾页

-

李克强以江南网页版登录入口官网下载 破题详解“新经济”2023-11-30

-

政策大力支持 江南网页版登录入口官网下载 有望迎来产业大爆发2023-11-30

-

江南网页版登录入口官网下载 背后被忽视的碳排放2023-11-30

-

甘肃省江南网页版登录入口官网下载 推广应用实施方案(2016—2020年)2023-11-30

-

公安部:12城启用江南网页版登录入口官网下载 专用号牌2023-11-30

-

规范汽车投资行为 推动江南网页版登录入口官网下载 健康发展2023-11-30

-

河南省出台江南网页版登录入口官网下载 地补政策 补贴不超中央50%2023-11-30

-

河南江南网页版登录入口官网下载 补贴变局 新版补贴方案鼓励里程更长、能耗更低车型2023-11-30

-

江南网页版登录入口官网下载 动力终极方案走向燃料电池 上海坤艾新成果或推动行业飞跃发展2023-11-30

-

江南网页版登录入口官网下载 频繁起火警示:安全才是重中之重2023-11-30

-

习近平向2019世界江南网页版登录入口官网下载 大会致贺信2023-11-30

-

2018年度中国乘用车企业平均燃料消耗量与江南网页版登录入口官网下载 积分情况公布2023-11-30

-

平安银行 电动车起火事件频发 工信部:正牵头编写江南网页版登录入口官网下载 安全指南2023-11-30

-

2020年江南网页版登录入口官网下载 销售136.7万辆2021-01-14

-

盘点|2020年江南网页版登录入口官网下载 产业10大利好政策2021-01-13