五部门关于开展2024年江南网页版登录入口官网下载 下乡活动的通知

首页 > 江南app官方版下载

被嘲“割韭菜”又怎样,特斯拉Q3业绩又创纪录了

来源:江南网页版登录入口官网下载

网

时间:2020-10-22 11:00:09

热度:

被嘲“割韭菜”又怎样,特斯拉Q3业绩又创纪录了??资本侦探原创作者 | 婷婷特斯拉究竟值不值4000亿美元市值?在上季度其发布财报时,市场就这一话题争论不休。又一个季度过去,喜欢特

??资本侦探原创

作者 | 婷婷

特斯拉究竟值不值4000亿美元市值?在上季度其发布财报时,市场就这一话题争论不休。又一个季度过去,喜欢特斯拉或讨厌特斯拉的人依旧故我,而在争议之中,特斯拉始终保持着凶猛的增长势头:

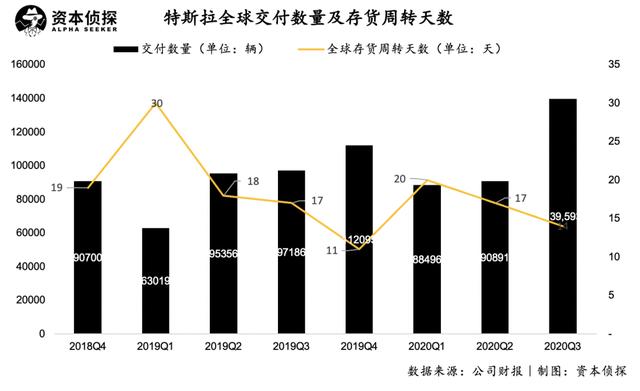

三季度,特斯拉全球交付数量达到13.9万辆,同比大涨44%,创下历史新高。

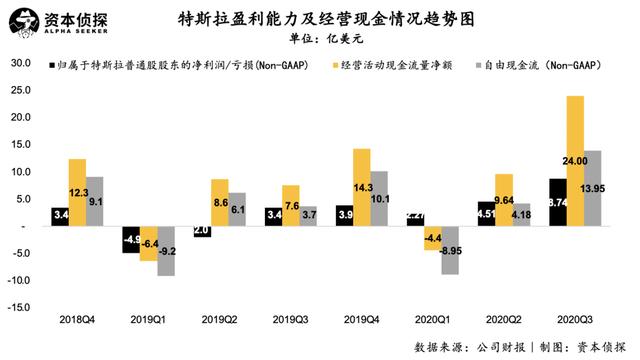

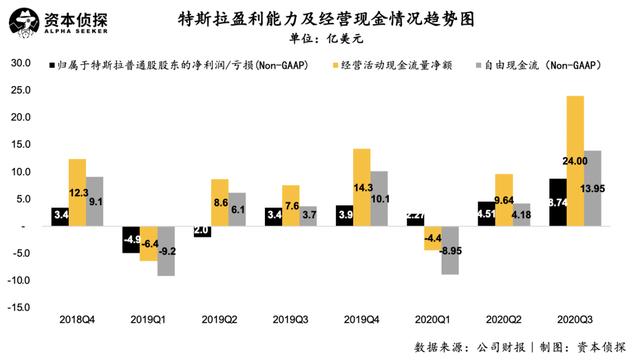

三季度,特斯拉实现毛利润20.6亿美元,同比大涨73%,实现归属于普通股东的净利润(non-GAAP)8.7亿美元,同比大涨157%,连续第五个季度实现盈利。

同时,特斯拉在自动驾驶技术上更进一步。其已宣布于21日晚向少数用户推出全自动驾驶测试版,马斯克还在电话会上表示,特斯拉有望在今年底推出全自动驾驶功能。

与亮眼的业绩表现相对的是,特斯拉在三季度数次陷于舆论漩涡。

在最为重要的市场之一中国,特斯拉新闻不断,其中最好笑的一条,当属新浪科技报道称特斯拉中国内部禁止员工说“韭菜”一词,甚至禁止上海超级工厂出现含有韭菜的食物,比如韭菜包子、韭菜饺子。

特斯拉对“韭菜”一词的敏感,来自于其频繁降价所招致老车主的不满,今年以来在中国市场,特斯拉最畅销的系列车型Model 3在四月、十月进行了两次降价,标准续航版售价已低至24.99万元。十月初第二次降价之后,关于特斯拉“割韭菜”的指责再次汹涌而至。

日前,市场上又流传出特斯拉Model 3将降价至19.9万元的传闻,虽然特斯拉中国区总经理很快在车友群中回应“彻头彻尾的造谣”,但消费者们却表示对特斯拉未来可能的降价做好了心理准备。

据媒体统计信息显示,特斯拉自2013年12月进入中国市场以来,截至目前其Model S、Model X、Model 3及Model Y,四款车型官方售价区间调整共计约59次。频繁的价格调整让特斯拉在中国市场陷入了巨大争议,“割韭菜”的标签难以去除。

老车主挂出维权横幅

中国团队为此焦头烂额,但形成鲜明对比的是,大洋彼岸的马斯克依旧春风得意,特斯拉股票市值已六个月平均达到2500亿美元,只要Q3特斯拉营收或盈利满足一定目标,马斯克就有机会解锁第四批期权奖励。

一边是屡创新高的业绩,一边是层出不穷的质疑与争议,在这种诡异的矛盾中特斯拉依旧势头凶猛。

创纪录的季度马斯克又一次实现了他吹的牛逼。

九月份时,在内部电子邮件中马斯克曾宣称公司“第三季度有望再创新车交付记录”。事实说明,特斯拉在Q3确实又一次迎来了高光时刻,其全球交付数量达到13.9万辆,同比大涨44%,创下历史新高。

同时,从销量层面看,特斯拉也表现优异,三季度整车销量达到14.5万辆,同比大涨51%。这同样是历史最好数字,也预示着在产能得到保障的前提下,特斯拉下一个季度的交付量同样值得期待。

关于产能,其加州工厂Model 3/Y的年产量已提升至50万辆,上海工厂Model 3年产能达到25万辆,且将在2021年实现Model Y的量产。同时,柏林工厂也有望在2021年投产,可以预见的是,配合着销量规模的扩大,明年特斯拉在产能上会有一个较大的提升。

贡献销量主要力量的依然是较为平价的Model 3系列车型,根据计算,特斯拉单车平均售价为5.3万美元,较今年前两个季度有所降低。同时,在中国市场十月份特斯拉Model 3系列又一次降价,单车平均售价还有可能被再次拉低。

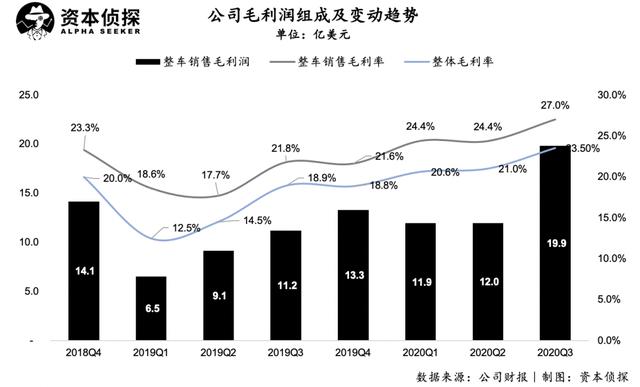

特斯拉降低平均车单价、扩大销量规模的思路取得了效果,三季度其营业收入同样实现了较大幅度的上涨:总营收达到87.7亿美元,同比增长39%;其中,整车销售营收为73.4亿美元同比增长43.1%。

除了营收及交付量上涨之外,此次特斯拉财报中最值得关注的一点是其盈利能力的再度优化。

三季度,特斯拉实现毛利润20.6亿美元,同比大涨73%,毛利率从去年同期的18.9%提升至23.5%。其中,整车销售毛利率从21.8%提升至27.0%。

三季度,特斯拉实现归属于普通股东的净利润(non-GAAP)8.7亿美元,同比大涨157%,对应净利润率提升至10%。

销量及营收的增长更多来自于市场对其的认可,而特斯拉在此次财报中体现出的盈利能力提升,则更多说明了公司自身经营能力的逐渐成熟。

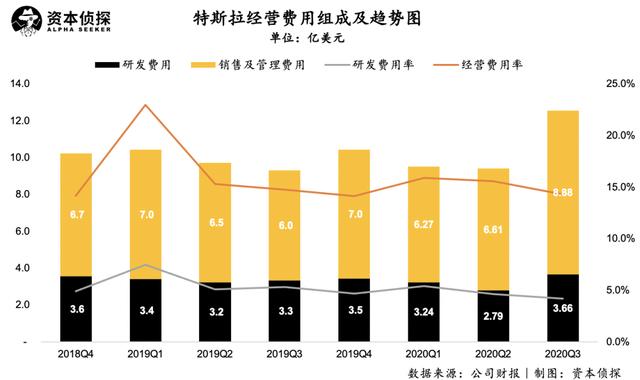

费用控制方面,特斯拉表现平稳,经营费用率较前两季度略微下降至14.3%。但需要指出的是,特斯拉管理费用的增长一部分是用于支付马斯克的激励薪酬,自今年以来,这位天才CEO已经连续解锁了多份期权奖励。

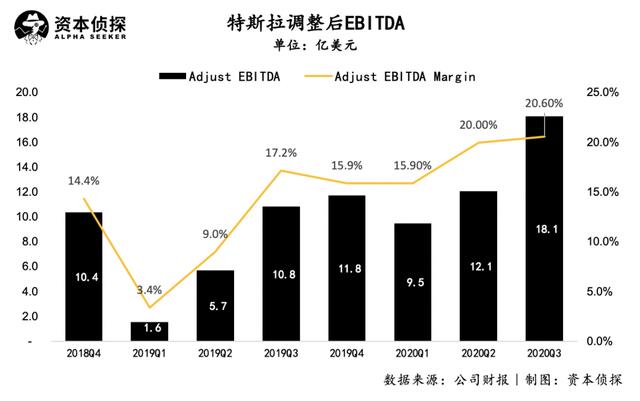

而随着Q3财报的发布,三季度特斯拉调整后的EBITDA达到了18.1亿美元,这意味着特斯拉连续四个季度调整后EBITDA已突破45亿美元大关,马斯克已经拿到了解锁第四份期权的钥匙,可能再获30亿美元薪酬收入。

无论从哪个角度来看,这都是一份足以令市场满意的财报。自特斯拉超越丰田登顶全球车企市值榜首以来,关于其是否名不副实的讨论一直存在,而特斯拉一次次财报中体现出的增长潜力与可成长性,一次次地让做空者们失望了。

销量为王

今年以来持续向好的业绩背后,是特斯拉针对市场的系列激进举措。

三季度的业绩表现揭示出了特斯拉这一企业的独特之处,即使数次陷入舆论风波,质疑者与做空者不在少数,但市场对特斯拉始终偏爱。

今年年初,特斯拉曾提出年交付量要达到50万辆的目标。在疫情影响下,全球车辆市场整体收缩,但特斯拉依旧维持着良好的增长势头,马斯克十月初在公司内部邮件中称,公司今年汽车产量依然有望达到50万辆。

要实现这一目标,意味着特斯拉四季度交付量需要达到18.2万辆,“这一切都要归结到第四季度,请采取任何可以想到的步骤来提高产量(同时提高质量)”。

在这一目标下,特斯拉今年以来在北美、欧洲、中国市场都有进行价格下调。其激进追求销量的表象之下,隐藏着其更深的战略诉求。

首先,与燃油车相比电动车的市场占有率还非常低,特斯拉等新势力车企与传统车企相比规模还有差距。

随着汽车产业变革,特斯拉虽然已经登上全球车企市值第一的宝座,但是实际销量、交付数据与股价表现并不相符。在这一背景下,背负着投资者期待的特斯拉,当前的首要任务之一,是加速推进车辆市场的电动化进程,缩小与传统车企的规模差距。

因此,特斯拉对旗下车型反复进行价格调整,尤其是以平价车型Model 3进行价格下探,挤压同价位区间电动车甚至燃油车的生存空间,抢占市场份额,以巩固目前的优势地位。

其次,扩大汽车硬件出货量还可以为特斯拉扩大软件营收规模提供基础。

从特斯拉目前的产品布局来看,软件销售业务的存在感越来越强。特斯拉表示有望在今年底推出完全自动驾驶(FSD),这款软件的美国版价格为8000美元,中国地区价格为6.4万元——相当于Model 3标准续航版约1/4的售价。并且,马斯克还称未来FSD的价格会越来越贵,因为还会有更多功能的加入。

可以想见的是,随着FSD以及更多软件产品的推出与逐渐普及,软件收入将成为特斯拉收入中重要的组成部分,且软件带来的毛利率会远高于整车销售。而推广软件的前提,是搭载软件的汽车产品有足够可观的规模。

特斯拉的这一思路与苹果类似,苹果近年来在软件和在线服务上不断加大投入,着力于软件生态的打造。特斯拉对软件的投入,也是其有别于传统车企,具有科技企业属性的一个作证。

此外,在中国市场,Model 3的降价或许还需要归因于其汽车产品线布局。

国产Model Y即将于2021年上市,这是介于豪华轿车Model S与平价轿车Model 3价格之间的SUV车型。在产品线布局上,特斯拉的各个车型明显针对了不同等级的消费人群,因此,Model 3提前一步价格下探,使不同车型在不同价位拉开差距,以为即将上市的国产Model Y创造更大的市场空间。

特斯拉汽车产品线

出于以上几点原因,特斯拉频繁降价的举动并不难理解。其激进的促销策略虽然引发了如潮的嘲讽,但是至少从财报变现来看,特斯拉还是得到了正向的市场反馈。

天才与疯子是马斯克身上的两个常见标签,特斯拉近年来的狂飙突进证实了马斯克的能力和胆略,但在一味激进的策略下,特斯拉也并非毫无隐忧。

特斯拉的底气与傲慢特斯拉频繁降价背后,质疑声越来越多,但销量也在同步增长。

以中国市场为例,特斯拉四月第一次降价之后,二季度在中国市场的收入达14亿美元,同比增长102.9%,十月特斯拉第二次降价后的成绩还需等待四季度财报数据说明,但从现有反馈上来看成绩并不会太差,有员工在社交媒体上发帖称,Model 3订单如潮水般涌来,员工几乎没有时间吃饭或与客户交谈。

特斯拉确实有“割韭菜”的底气。

成本方面,特斯拉三季度整车销售毛利率达到27%,这一数据支持特斯拉以略微牺牲利润为代价扩大销量规模。如果只看Model 3系列,早在2018年时,德国汽车厂商组成的一组专家团队曾通过对汽车进行拆解后得出结论,Model 3成本大约在2.8万美元(约为18.6万人民币)。随着上海工厂投产以及与国产电池厂商宁德时代达成合作,国产特斯拉的成本只会比这一数据更低,这为特斯拉提供了足够的降价空间。

此外,技术与品牌方面,特斯拉作为当之无愧的新能源市场标杆,被视为是最能代表未来的汽车企业,其刚刚推出的全自动驾驶测试版,又是一次领先于时代的技术突破。对新时代消费者而言,特斯拉在“未来”、“科技”、“潮流”等标签加持下的品牌魅力,是消费者们甘当“韭菜”的重要原因。

品牌是影响消费者汽车购买决策的核心因素之一。这一点在中国市场被进一步放大,对于国内消费者而言,汽车是地位仅次于房产的“资产类产品”,消费者对品牌的诉求极高。在这种客观消费观念下,外资品牌汽车具有先天优势,更遑论“全球市值第一车企”、“未来汽车”等概念加身的特斯拉。

降价是特斯拉扩大规模、完善产品结构的手段,但其可能造成的消费者反弹这一弊端也非常明显。在“韭菜论”越来越甚嚣尘上的当下,特斯拉需要意识到的是,在一次次对消费者的伤害中,品牌优势也有可能被消磨殆尽。

特斯拉不愿低头讨好市场的风格,与马斯克的个人特质极其吻合。没有人会否认马斯克是个天才,特斯拉能拥有大批的追随与崇拜者,部分得益于马斯克的个人魅力。马斯克高调、激进的行事作风,是其是其性格魅力的一部分,但这一气质与企业相融合之后,要获得普遍的市场认可,还需要融合更精细、友好的消费者运营策略。

随着市场渗透不断加深,特斯拉必须要面对那些对其相对陌生的消费者,而怎样拉拢这批消费者,决定着特斯拉下一阶段的竞争站位。从目前来看,特斯拉频繁降价的举动对其品牌已经造成了一定的负面影响,这甚至成为了部分友商的突破点。

而马斯克似乎还没有意识到问题所在。十月初,特斯拉已经宣布解散北美公关团队,这意味着特斯拉拒绝与媒体深度沟通,企业消息只会通过官方账号或马斯克个人Twitter账号发布。特斯拉认为,新媒体时代公关团队已经不具备存在的必要性,从这一举动中,也可见马斯克式超前的经营理念。

在中国市场,上季度特斯拉因降价以及与拼多多的纷争,几次陷入品牌危机,而特斯拉大多数官方回应,都是通过其对外事务副总裁陶琳在微博上发布——这与马斯克将个人Twitter作为特斯拉官方发言窗口的做法如出一辙。此外,除了微博上大段官方说辞之外,特斯拉Model S继续降价、仅发布三个月的信心保障计划下线等操作,都体现出特斯拉似乎并未对外界争议给予足够重视。

在特斯拉现有技术、品牌优势下,市场的质疑与争议还并未对特斯拉造成实际上的伤害。但随着国产造车新势力技术上的持续追赶,消费者们对特斯拉的傲慢态度还能有多少容忍度,这还有待观察。而与特斯拉形成鲜明对比的是,国内新造车代表企业蔚来,恰好是以优质的车主服务作为企业特色。

中国市场对特斯拉的重要性正在上升,除了承担销量增长重责之外,特斯拉已宣布本月起开始向德国、法国、意大利、瑞士等十余个欧洲国家出口中国制造的Model 3电动车,中国市场已经成为特斯拉生产、销售的一大中心。因此,特斯拉在中国市场面临的品牌危机,对特斯拉的威胁性也会进一步放大。

随着财报公开,极有可能又一笔巨款到手的马斯克,或许应该将更多的目光投向大洋彼岸。作为外来者,在这个以谦虚为礼的国度里,不顾消费者意愿的傲慢态度,并不是一家企业最好的生存方式。

-

国产造车新势力能否抗住特斯拉降价冲击?2020-10-22

-

被各种“烦心事”困扰的特斯拉,哪里出了问题?2020-10-22

-

特斯拉称起诉造谣Model 3降价微博用户2020-10-22

-

特斯拉公布了2020年第三季度财报:净利润暴增131%!2020-10-22

-

出口到欧洲的特斯拉,竟然是中国制造?2020-10-21

-

电池租赁计划,能否抗衡降价的特斯拉?2020-10-21

-

丰田将核心混动技术给广汽,一汽不行了?2020-10-20

-

国产特斯拉即将出口欧洲2020-10-20

-

特斯拉降价,是谁把特斯拉价格拉下神坛?2020-10-20

-

特斯拉研究出超过350万公里寿命的动力电池2020-10-20

-

丰田向广汽提供整套混动系统2020-10-20

-

中国品牌为什么要用丰田的混合动力技术?2020-10-20

-

德国改装厂魔改特斯拉Model 3 前脸秒变“兰博基尼”2020-10-20

-

资讯:理想汽车已交付20000辆、丰田或向广汽提供混动技术2020-10-19

-

海外版新款特斯拉Model 3配置清单曝光:大升级!2020-10-19