五部门关于开展2024年江南网页版登录入口官网下载 下乡活动的通知

首页 > 江南app官方版下载

MRI:9月车市进入传统旺季,产销实现两位数双增长

来源:江南网页版登录入口官网下载

网

时间:2020-10-16 19:10:19

热度:

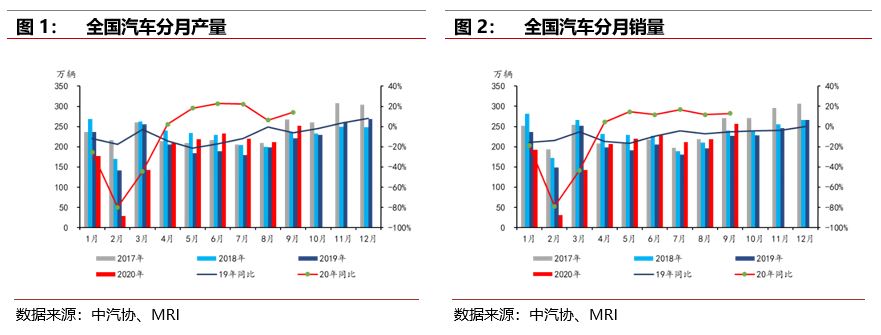

MRI:9月车市进入传统旺季,产销实现两位数双增长中汽协数据显示,9月,汽车产销分别完成252.4万辆和256.5万辆,环比分别增长19.1%和17.4%,同比分别增长14.1%和

中汽协数据显示,9月,汽车产销分别完成252.4万辆和256.5万辆,环比分别增长19.1%和17.4%,同比分别增长14.1%和12.8%。1-9月累计产销分别完成1695.7万辆和1711.6万辆,同比分别下降6.7%和6.9%,降幅较1-8月分别继续收窄2.9和2.8个百分点。整体来看,汽车产销已经实现连续6个月的正向增长态势,销量表现优异,连续5个月增速超10%。主要是由于国内经济大环境进一步恢复,“六稳六保”的任务逐步落地带来效应,就业和物价继续稳定发展,社会活力增强,叠加各地促进消费的各类政策刺激,中秋十一双节效应引发消费者购买欲望,且商家提前安排促销活动,疫情期间车市被抑制的需求得到进一步释放,整个汽车市场迎来黄金九月,进入传统销售旺季。此外,9月下旬北京国际车展投放新车型也推动乘用车销量增长。再加上欧美疫情反复的背景下,中国出口表现较强,从而稳定了市场的消费信心。从长期来看,整个汽车行业正在由成长期逐步向成熟期过渡,近几年内存在一定增长空间。值得注意的是近期局部地区疫情有突发状态,在未来或对汽车市场造成一定的负面影响。

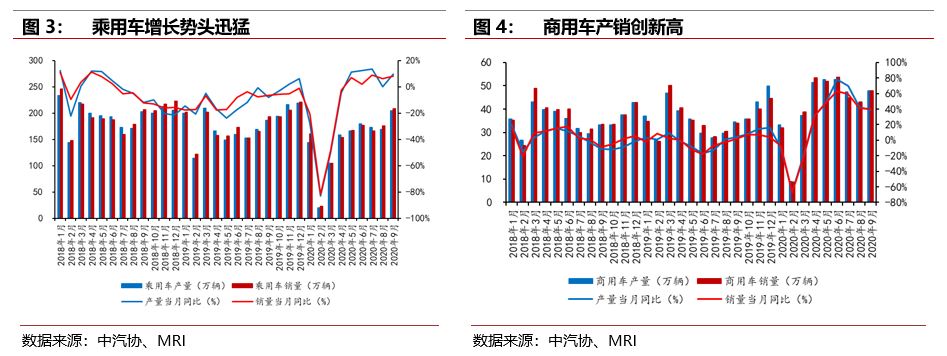

1、乘用车市场表现优秀,极大抬升整体汽车市场的增速

分车型看,9月乘用车产销分别完成204.5万辆和208.8万辆,环比分别增长20.8%和19.0%,同比分别增长9.5%和8.0%。从细分车型看,MPV产销均同比下降,轿车、SUV、交叉型乘用车产销保持增长,SUV车型依旧占据销售主力的地位,轿车紧随其后。1-9月,乘用车产销分别完成1322.2万辆和1337.6万辆,同比均下降12.4%,降幅较1-8月继续收窄3.1和3个百分点。9月乘用车延续回暖趋势,在传统销售旺季的加持下,展现迅猛的增长势头,SUV的销量达到历年9月新高,主要是由于整体消费环境向好,新车型投放后消费量上升,且双节效应叠加商家的提前促销活动也同时刺激整个市场的复苏。预计未来乘用车的回暖趋势将会得到延续,整体增速有望在十月得到维持。

9月商用车产销分别完成47.9万辆和47.7万辆,环比分别增长12.7%和10.6%;同比分别增长39.0%和40.3%。1-9月,商用车产销分别完成373.5万辆和374.1万辆,同比分别增长21.5%和19.8%,增幅较1-8月继续扩大2.2和2.5个百分点。从细分车型来看,9月客车和货车均呈现正向的增长,其中货车依旧是商用车领域增速强劲的板块,9月再次创历年当月新高,已经第六次刷新当月历史记录,也带动整个商用车销量创当月历史新高。货车领域细分来看,轻型货车和重型货车的增长率贡献较大。总体来看,“货车热、客车冷”的分化现象有所缓解,主要是由于疫情得到控制后,叠加十月假期因素,客运业稍有恢复,但从累计看,疫情的负面影响依旧没有消退,客车整体尚未恢复去年同期水平。货车受益于新基建的带动和物流需求的提升,继续保持良好的增长态势,随着基建的逐步加码和落地,货车领域依旧看到了明显的加速发展趋势,且未来国三标准车将会加速淘汰,因此四季度客车有望维持高增长趋势,同时带动整个商用车的高增速继续延续。

2、江南网页版登录入口官网下载 产销再创新高,新势力造车积极发力

9月,江南网页版登录入口官网下载 产销分别完成13.6万辆和13.8万辆,同比分别增长48.0%和67.7%,汽车产销在本月份创历年9月新高。1-9月,江南网页版登录入口官网下载 产销分别完成73.8万辆和73.4万辆,同比分别下降18.7%和17.7%,降幅较1-8月分别收窄7.5和8.7个百分点,但整体累计产销增速依旧为负。9月江南网页版登录入口官网下载 的高产销量,主要得益于政策端对江南网页版登录入口官网下载 消费的支持,此外,企业的积极参与和各类举措也提高了消费者购买江南网页版登录入口官网下载 的意愿,在江南网页版登录入口官网下载 主要品种中,纯电动汽车的产销绝对值处于高位,其次是插电式混合动力汽车。江南网页版登录入口官网下载 的逐渐恢复除了有政策端的因素外,各大企业的发力也功不可没,造车新势力第一梯队基本确定,在9月表现优异,蔚来汽车9月销量同比增长133.2%,小鹏汽车同比增长145%,威马汽车同比增长38.8%,理想汽车环比增长29.3%,此外上汽通用五菱、比亚迪、特斯拉等传统江南网页版登录入口官网下载 企业销量也表现优秀,企业的出力较大程度刺激了江南网页版登录入口官网下载 市场的复苏,四季度江南网页版登录入口官网下载 或将继续保持高增速,略有浮动。

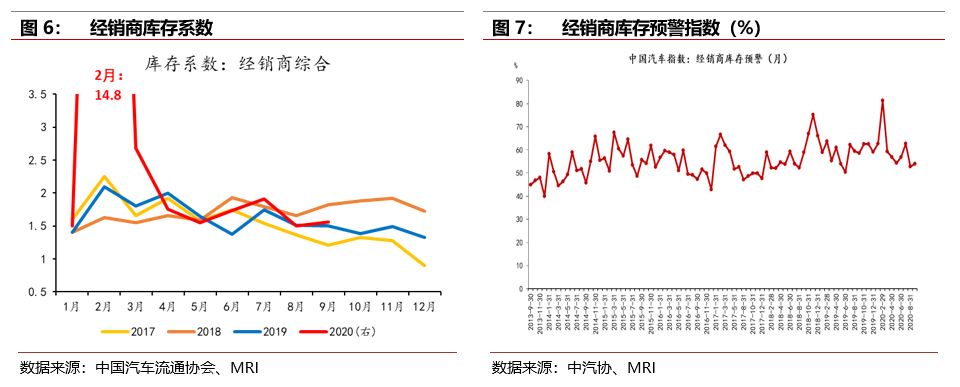

3、9月汽车库存系数走高,经销商压力较大

9月汽车经销商库存系数为1.56,同环比均上升4%,库存水平位于警戒线以上。虽然9月是传统销售旺季,产销实现双增长,但前两个月汽车消费一直处于透支阶段,后续反而动力不足,部分厂家会降低全年销量目标,此外9-10月属于北方地区农忙时节,农村消费者到店消费量下降,再加之经销商为十月小旺季而进行秋季补库,整体库存压力上升。

需要引起警惕的是前期汽车促销活动及双节效应的叠加,提前消耗了部分购车需求,后续尤其是10月下半月或需求后劲不足。此外,部分地区疫情的反复和突发也会对销量产生冲击,因此预计10月整个月的库存压力将会有所上升。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。

-

李克强以江南网页版登录入口官网下载 破题详解“新经济”2023-11-30

-

政策大力支持 江南网页版登录入口官网下载 有望迎来产业大爆发2023-11-30

-

江南网页版登录入口官网下载 背后被忽视的碳排放2023-11-30

-

甘肃省江南网页版登录入口官网下载 推广应用实施方案(2016—2020年)2023-11-30

-

混合动力汽车的六大关键技术2023-11-30

-

混合动力汽车动力系统有缺点对比分析2023-11-30

-

公安部:12城启用江南网页版登录入口官网下载 专用号牌2023-11-30

-

规范汽车投资行为 推动江南网页版登录入口官网下载 健康发展2023-11-30

-

河南省出台江南网页版登录入口官网下载 地补政策 补贴不超中央50%2023-11-30

-

河南江南网页版登录入口官网下载 补贴变局 新版补贴方案鼓励里程更长、能耗更低车型2023-11-30

-

江南网页版登录入口官网下载 动力终极方案走向燃料电池 上海坤艾新成果或推动行业飞跃发展2023-11-30

-

江南网页版登录入口官网下载 频繁起火警示:安全才是重中之重2023-11-30

-

习近平向2019世界江南网页版登录入口官网下载 大会致贺信2023-11-30

-

2018年度中国乘用车企业平均燃料消耗量与江南网页版登录入口官网下载 积分情况公布2023-11-30

-

平安银行 电动车起火事件频发 工信部:正牵头编写江南网页版登录入口官网下载 安全指南2023-11-30