五部门关于开展2024年江南网页版登录入口官网下载 下乡活动的通知

首页 > 江南app官方版下载

动力电池争霸年终盘点:行业集中度空前,破局力量何在?

来源:江南网页版登录入口官网下载

网

时间:2019-01-28 10:05:50

热度:

动力电池争霸年终盘点:行业集中度空前,破局力量何在?江南网页版登录入口官网下载 市场继续红火,动力电池行业也在2018年处于上行周期,全年总装机量同比增长了55.58%,行业集中度进一步提升。头部企

江南网页版登录入口官网下载 市场继续红火,动力电池行业也在2018年处于上行周期,全年总装机量同比增长了55.58%,行业集中度进一步提升。头部企业和尾部企业反差巨大:宁德时代和比亚迪合计占据66.8%的装机份额;而出货量排名20开外,73家电池企业分摊区区7.89%的份额。

“双超”制霸局势亦非一日,未来谁会打破这一格局?

外资动力电池企业有最大可能。日韩企业进入中国市场的步伐加快,松下将启动中国产能扩张计划,SKI宣布将投入864亿韩元重启在华新建合资企业计划,LG化学在南京的32GWh动力电池项目降于2019年10月开始量产,三星重启三星环新西安动力电池新建二期工厂项目,还宣布拟对天津工厂新增投资24亿美元……

另外,本土动力电池企业虽然没有出现巨头,但也有一些成长较快的“小黑马”。三元软包等技术路线的变动,乃至下一代动力电池的商业化应用,也可能是破局的力量。

1 装机量继续攀升,结构性产能过剩加剧

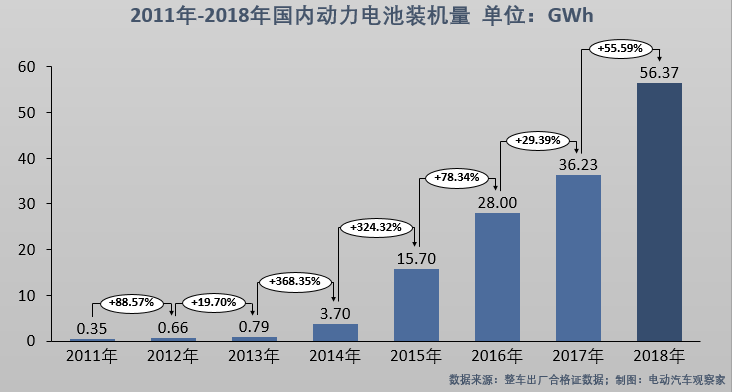

2018年12月份,国内江南网页版登录入口官网下载 动力电池装机12.32GWh,较11月大幅增长46.33%,同比增长5.1%。

从全年的走势看,6月-8月国内江南网页版登录入口官网下载 市场受补贴退坡新政影响进入调整适应期,相应的动力电池装机量也下探,9月以后重回上升路线,年底一如既往地出现了一波强向上的装机増势。

2018年全年,国内江南网页版登录入口官网下载 动力电池累计装机56.34GWh,同比增长55.58%。持续增长的繁荣背后,是产能利用不足的尴尬:2018年国内动力电池产能规划300GWh,实际装机56.34GWh,GGII调研数据显示2018年国内动力电池出货量65GWh,因此,最乐观地估计,产能利用率恐怕也绝对不超过30%。

国际上通常认为80%的产能利用率是比较正常的,而2017年国内动力电池规划产能228GWh,实际装机量36.23GWh,很明显,动力电池产能利用率近两年都远在红线之下,行业产能过剩的尴尬局面已现。

但动力电池行业的产能过剩是结构性过剩,表现为宁德时代、比亚迪等头部企业因优质产能而受到车企追捧,而中小企业的产能却消化有限。

2 电池企业争霸,行业集中度进一步加大

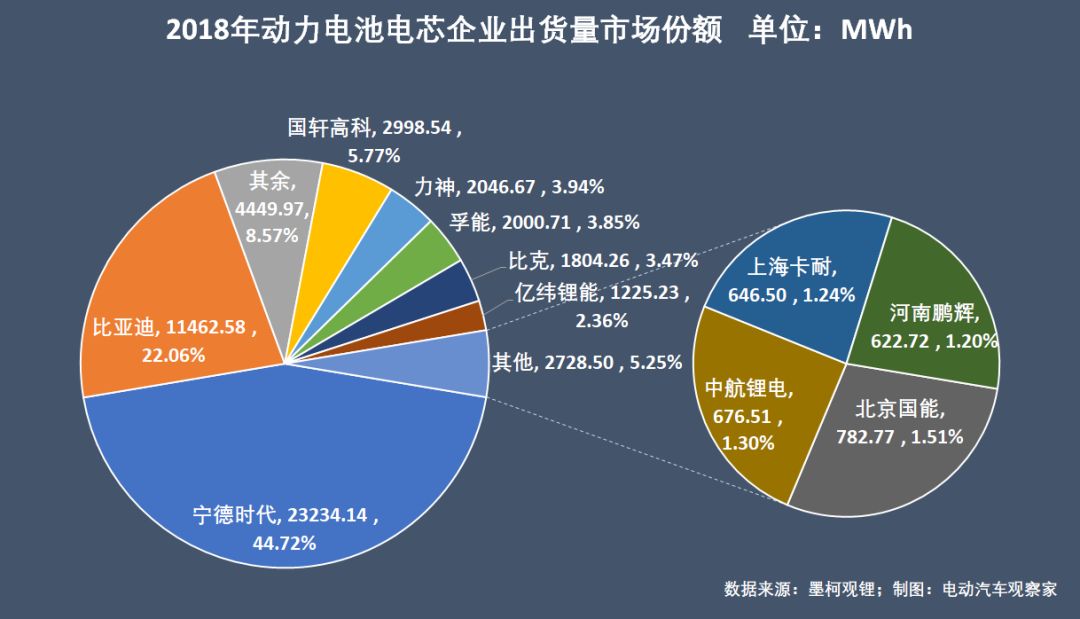

2018年,装机量前20位的动力电池企业累计市场份额92.11%,有分析报道年度有效供货企业有93家,那么另外73家企业分食7.89%的市场份额,实属可怜。

2018年,动力电池电芯企业装机量前三甲依次是宁德时代、比亚迪和国轩高科,2018年全年装机量分别为23.23GWh、11.46GWh和3.00GWh,同比上一年分别增长了123.37%、111.05%和55.44%。前两名与去年位次相同,而去年装机量排在第三的沃特玛已经“凉了”。

2018年电芯企业的市场集中度进一步提高,宁德时代的市场份额从上一年的28.7%狂升到了44.72%,比亚迪从14.98%提升到22.06%。2018年动力电池行业CR5(前五名市场份额)高达74.05%,CR10达83.16%,而2017年的CR5和CR10分别是60.16%和72.35%,行业集中度进一步提高。

前两年动力电池行业产能大幅扩张,带来的问题是企业的产能利用率普遍偏低,有分析报道很多企业的开工率仅维持在15%左右。按“装机量/产能”测算,2018年宁德时代和比亚迪产能利用率在2018年分别为达到了73.3%(23.23/31.5)和71.6%(11.46/16)。

2018年,全行业面临资金压力,此前过度扩张的企业已经出局。3月,沃特玛资金链出现危机,遭供应商堵门讨债,4月被曝20亿元债务逾期,而公司债务总额达221.38亿元,当然沃特玛的商业模式也是有问题的;7月,主营动力电池管理系统的深圳容一电动宣布解散,11月底,河南环宇电源股份被申请破产清算。

资金承压将是动力电池企业未来遭遇的难题,补贴退坡、补贴清算趋严、车企成本压力传递,将进一步凸显这一难题。

第一梯队:宁德时代&比亚迪

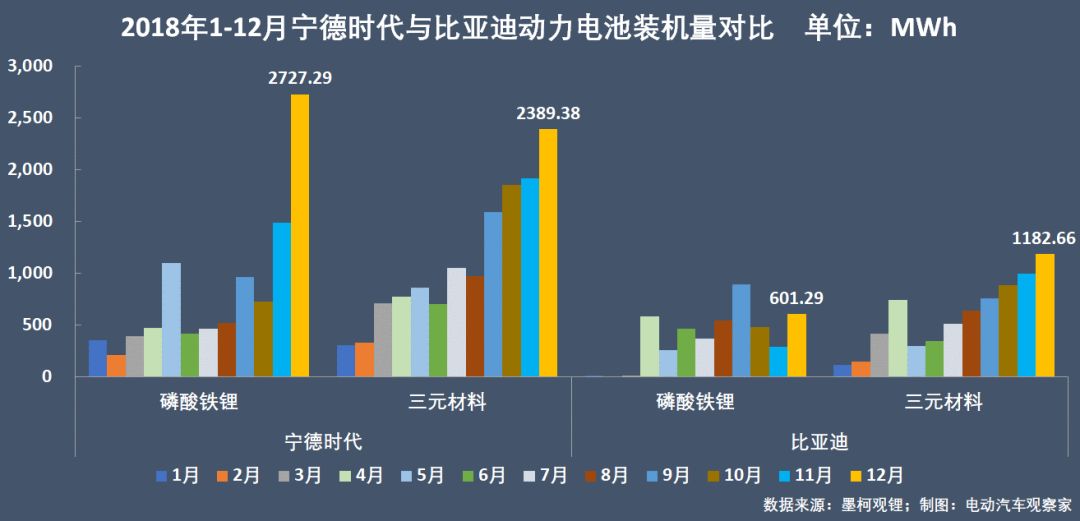

宁德时代和比亚迪动力电池行业头部企业的地位基本稳固,2018年除5月份比亚迪升至第一而宁德时代降至第二之外,其余月份一直是宁德时代位居第一、比亚迪居第二。

一个细节是,9月-12月,比亚迪的装机市场份额连续下滑,从8月份的27.86%一路依次下滑到27.3%、22.17%、15.2%、14.48%,而同期全行业都是上行态势。

拖累比亚迪的是磷酸铁锂电池,11月份,284.9MWh的装机量比10月又减少了40.56%,10月份比9月份也减少了45.93%,经过两个月的连续大幅下挫,比亚迪磷酸铁锂电池装机量只有284.9MWh,在当月磷酸铁锂总装机量中的比重只有9.3%(2017年比亚迪磷酸铁锂电池在年度总装机量中的比重是25.44%)。

12月份,受客车装机量上涨推动,比亚迪磷酸铁锂电池装机量提高到601.29MWh,环比增长了11.05%,但三元材料电池装机增幅只有18.9%,使得最后一个月比亚迪装机环比只增长了39%,而宁德时代则增长了50.17%。

比亚迪与宁德时代的差距在下半年逐渐拉大,与其供应格局不无关系。

宁德时代傍有多家新能源乘用车车企金主,国内包括北汽、上汽、吉利汽车、东风、长安、广汽等主流新能源车企,国外汽车巨头包括宝马、奔驰、大众、丰田,国内新势力蔚来、威马等,也都依赖宁德时代提供动力电池。

在新能源客车领域,宁德时代为39家客车主机厂供应动力电池,国内新能源客车领先企业宇通、中通、中车时代、厦门金旅、厦门金龙都在其供货名单中;专用车领域,为福建龙马、吉利商用车、江铃汽车旗下的专用车产品提供动力电池。

而比亚迪动力电池的开放供应则尚处于拓荒期,在2018年之前,比亚迪电池仍系自产自销,仅供应自己品牌的乘用车和客车产品。

2017年5月,比亚迪5月比亚迪宣布单独拆分出动力电池部门,2018年7月,比亚迪与长安汽车宣布合资建动力电池厂。2018年的第307、309、311批新车公告目录中,开始有比亚迪外供电池车型披露,不完全统计包括东风汽车集团有限公司纯电动厢式运输车和纯电动载货汽车底盘、山东泰开汽车制造有限公司的岱阳牌纯电动高空作业车和成都客车股份有限公司的蜀都牌纯电动低入口城市客车、石家庄煤矿机械有限责任公司的2款纯电动洗扫车和1款纯电动扫路车,以及长沙中联重科环境产业有限公司的1款纯电动洗扫车。

不难发现,这些新能源商用车车型都不是市场主流产品,很难为比亚迪电池形成强有力的装机支撑,在很长一段时间内,比亚迪动力电池的主力支撑还将是自家产品,所幸在新能源乘用车领域,比亚迪的冠军地位短时间内难以被撼动,能为其在动力电池市场上赢得不少份额,据称2018年比亚迪动力电池自家供应也有点跟不上。

3 首页 下一页 上一页 尾页

-

常州纯电动汽车:重大利好 高速电动出行2023-11-30

-

插电混动和纯电动汽车孰好孰坏2023-11-30

-

十三五充电补贴奖励:50辆燃料车才抵1辆纯电动2023-11-30

-

李克强以江南网页版登录入口官网下载 破题详解“新经济”2023-11-30

-

江苏出台补贴政策 纯电动客车最高补15万元2023-11-30

-

政策大力支持 江南网页版登录入口官网下载 有望迎来产业大爆发2023-11-30

-

江南网页版登录入口官网下载 背后被忽视的碳排放2023-11-30

-

甘肃省江南网页版登录入口官网下载 推广应用实施方案(2016—2020年)2023-11-30

-

今年将引进换购纯电动汽车1230台2023-11-30

-

公安部:12城启用江南网页版登录入口官网下载 专用号牌2023-11-30

-

规范汽车投资行为 推动江南网页版登录入口官网下载 健康发展2023-11-30

-

日媒:中日有望统一纯电动车快速充电标准2023-11-30

-

2018年纯电动汽车强势来袭 你准备好了么2023-11-30

-

河南省出台江南网页版登录入口官网下载 地补政策 补贴不超中央50%2023-11-30

-

河南江南网页版登录入口官网下载 补贴变局 新版补贴方案鼓励里程更长、能耗更低车型2023-11-30