五部门关于开展2024年江南网页版登录入口官网下载 下乡活动的通知

首页 > 江南app官方版下载

动力电池争霸:四成江山归宁德时代,比亚迪追赶乏力

来源:江南网页版登录入口官网下载

网

时间:2018-10-31 16:00:14

热度:

动力电池争霸:四成江山归宁德时代,比亚迪追赶乏力谁能与宁德时代(CATL)争锋?9月的动力电池装机量发布,宁德时代进一步拉大了领先优势,市场份额达到42.4%。比亚迪有心无力,虽然

谁能与宁德时代(CATL)争锋?9月的动力电池装机量发布,宁德时代进一步拉大了领先优势,市场份额达到42.4%。比亚迪有心无力,虽然牢牢占据亚军地位,但市场份额略微下滑到27.3%。

新能源商用车动力电池市场终于有了起色,拉动磷酸铁锂电池装机量大增,且增幅高于三元锂电池,比重也有所增加。不过三元锂电池在乘用车领域的装机比重明显走高,纯电动乘用车电池装机量的88%是三元锂电池。

还有一个季度2018年就结束了,期间补贴政策会不会做出明确调整,将直接影响江南网页版登录入口官网下载 全产业的年度市场整体走势。

1、三元锂与磷酸铁锂电池装机量双双上扬

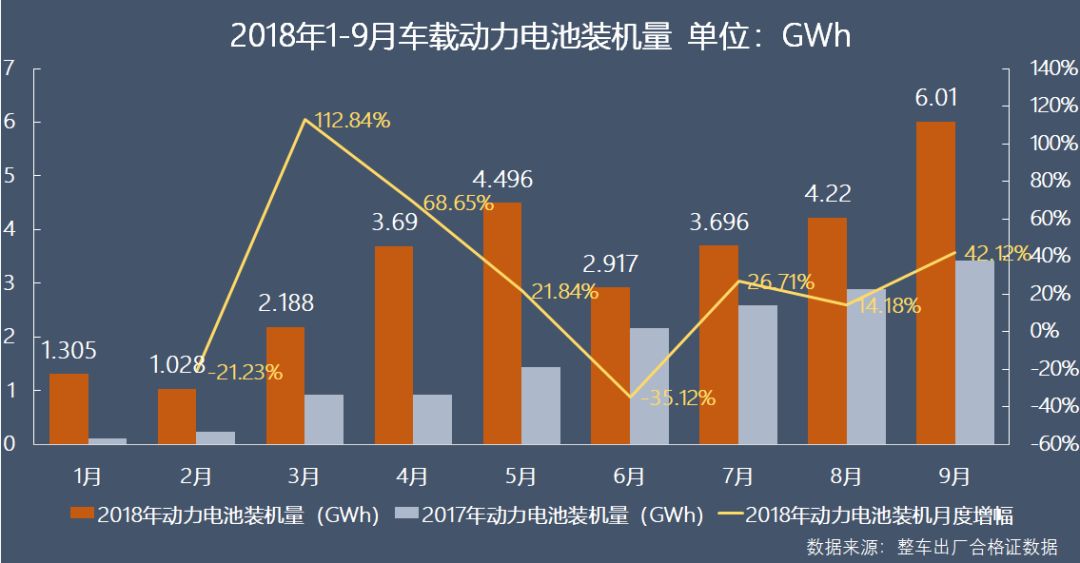

9月份,国内江南网页版登录入口官网下载 动力电池装机量6.01GWh,较上月增长42.12%,增幅提升明显;同比亦大幅增长75.43%,较前两个月的增幅继续回升。

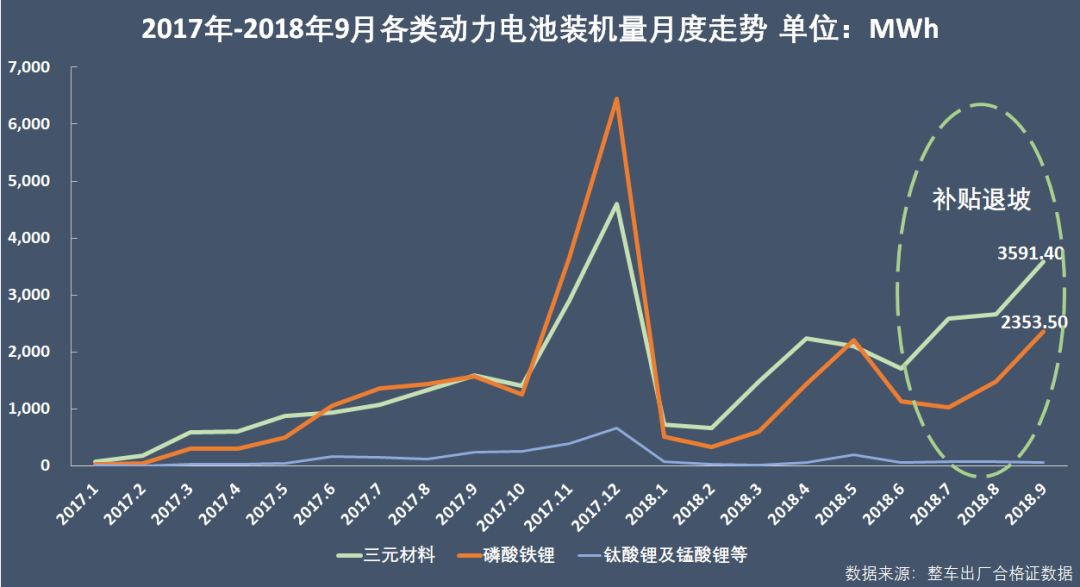

从电池类型看,9月三元材料电池与磷酸铁锂电池双双走高。磷酸铁锂电池装机量2.353GWh,较8月增长58.87%,同比去年9月增长49.07%;而三元锂电池装机量3.591GWh,同比增长125.11%,环比增幅从上月的2.54%大幅提升到34.67%。三元锂电池的发展势头整体较磷酸铁锂强劲。

事实上,补贴退坡后三个月,磷酸铁锂电池装机上涨势头强于三元锂电池。

2、方形电池主导七成多市场

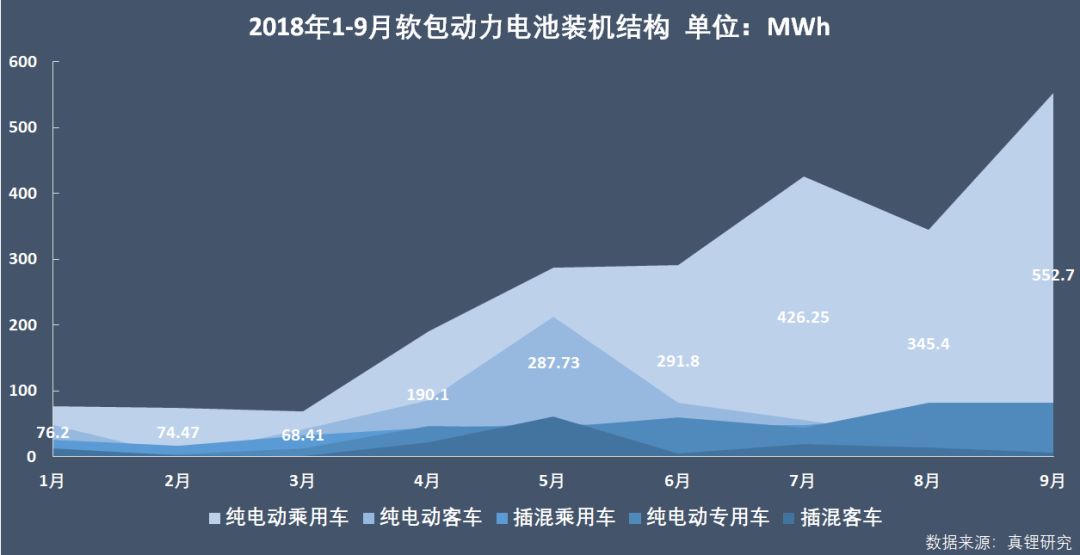

墨柯观锂的数据显示,方形电池还是市场主导:9月方形电池装机4.68GWh,环比增长51.65%,占比77.8%,纯电动乘用车电池装机量的68.2%是方形电池,纯电动客车电池装机的96.7%是方形电池。软包电池9月装机713.4MWh,环比增长33.58%,其中77.5%的用于纯电动乘用车。

方形电池年内累计装机量2.22GWh,占75.17%,软包电池和圆柱电池累计装机量相当,分别是3.79GWh和3.55GWh,软包电池略高,占比12.82%。

目前软包电池主要用于纯电动乘用车,年内61%的软包电池用于纯电动乘用车,合计装机量2.313GWh,纯电动客车软包电池年内累计装机578.6MWh,占15.26%。而插混乘用车仍以搭载方形电池为主,年内累计装机量1.86GWh,占插混乘用车电池总装机量的83%,另外16.9%的为软包电池。

3、补贴新政推动磷酸铁锂走出一波小高潮

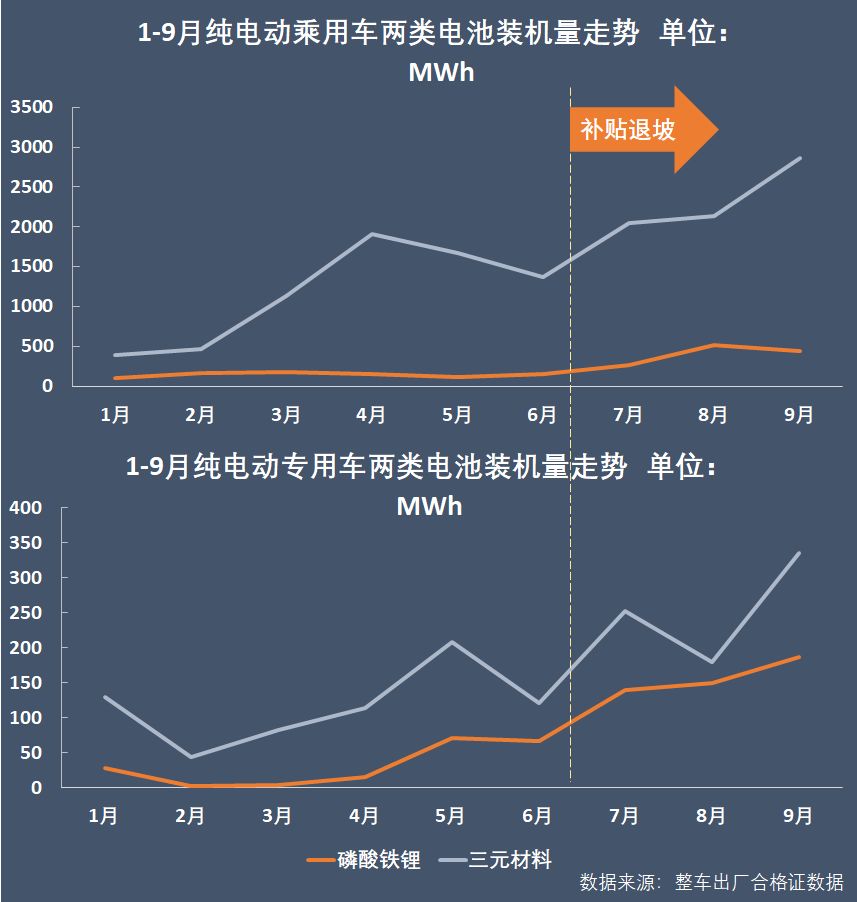

分析补贴退坡后三个月内磷酸铁锂电池与三元材料电池的装机量走势,可以发现,新政执行后,磷酸铁锂电池装机量有非常明显的阶段性走高趋势,尤其是在纯电动乘用车和纯电动专用车上的装机量。成本考量、磷酸铁锂电池密度的提升是这一波走势形成的根本原因,而三元材料电池的装机量则呈跌宕起伏之势。

一般地,受市场机制调节、自然需求拉动的行业市场,发展状态都相对稳健。而对于一个高度补贴政策依赖、而非市场机制调节的行业而言,任何的趋势判断都显得有些“凹造型”。当前,国内江南网页版登录入口官网下载 市场及相关产业链市场的动向,还是与政策高频共振,而一个年年调整、稳定性欠佳的产业政策,让所有的判断结论下的都有些惶恐。

不过,对补贴完全退坡后磷酸铁锂电池装机的市场,我们依然乐观,这类电池的价格优势、稳定性优势、能量密度提升水平以及原材料供应低风险性,会使得它成为理性市场中整车成本导向的阶段性优先选择。

9月,磷酸铁锂电池在总体装机量中的比重也从上个月的35.09%增加到39.16%,三元锂电池的比重从上个月的63.2%下降到59.76%。

前9个月累计,国内动力电池装机量29.55GWh,累计同比增长101.6%。磷酸铁锂电池累计装机11.01GWh,较去年同期增长68.02%;三元锂电池累计实现装机17.77GWh,同比增长145.08%。今年磷酸铁锂电池和三元锂电池在累计总装机量中的比重分别为37.62%和60.23%。

高能量密度导向下,三元材料电池今年在乘用车领域的装机比重明显走高——2017年,纯电动乘用车三元材料电池的装机比重为74.36%,而今年前9个月累计,三元材料电池的装机量占比提高到了87.04%。

不过,同期累计相比,去年前9个月三元材料电池的装机比重仅为49.52%,今年三元材料电池装机量的高比重系商用车市场总体不景气、磷酸铁锂电池大户纯电动客车的产量一直低迷所致。

首页 下一页 上一页 尾页

-

常州纯电动汽车:重大利好 高速电动出行2023-11-30

-

插电混动和纯电动汽车孰好孰坏2023-11-30

-

十三五充电补贴奖励:50辆燃料车才抵1辆纯电动2023-11-30

-

李克强以江南网页版登录入口官网下载 破题详解“新经济”2023-11-30

-

江苏出台补贴政策 纯电动客车最高补15万元2023-11-30

-

政策大力支持 江南网页版登录入口官网下载 有望迎来产业大爆发2023-11-30

-

江南网页版登录入口官网下载 背后被忽视的碳排放2023-11-30

-

甘肃省江南网页版登录入口官网下载 推广应用实施方案(2016—2020年)2023-11-30

-

今年将引进换购纯电动汽车1230台2023-11-30

-

公安部:12城启用江南网页版登录入口官网下载 专用号牌2023-11-30

-

规范汽车投资行为 推动江南网页版登录入口官网下载 健康发展2023-11-30

-

日媒:中日有望统一纯电动车快速充电标准2023-11-30

-

2018年纯电动汽车强势来袭 你准备好了么2023-11-30

-

河南省出台江南网页版登录入口官网下载 地补政策 补贴不超中央50%2023-11-30

-

河南江南网页版登录入口官网下载 补贴变局 新版补贴方案鼓励里程更长、能耗更低车型2023-11-30