五部门关于开展2024年江南网页版登录入口官网下载 下乡活动的通知

首页 > 江南app官方版下载

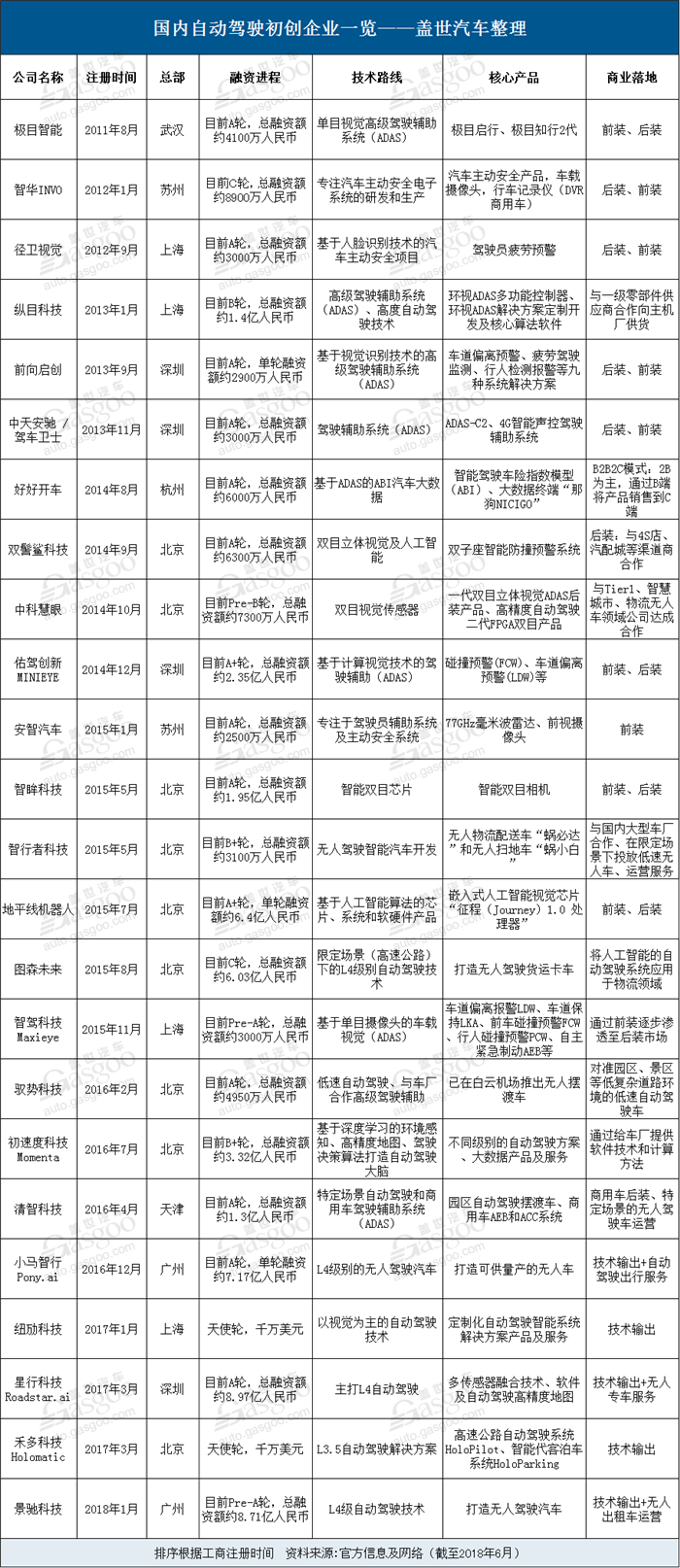

最受资本市场“钟爱”的24家国内自动驾驶初创企业一览

来源:江南网页版登录入口官网下载

网

时间:2018-06-12 06:00:07

热度:

最受资本市场“钟爱”的24家国内自动驾驶初创企业一览随着人工智能的加速渗透,自动驾驶技术无疑成为当下最热门的领域,除了传统车企、互联网巨头纷纷入局外,一大批科技型初创企业也相继涌现

随着人工智能的加速渗透,自动驾驶技术无疑成为当下最热门的领域,除了传统车企、互联网巨头纷纷入局外,一大批科技型初创企业也相继涌现。据不完全统计,在自动驾驶技术研发领域,全世界已经涌现出了超过240多家初创企业,而作为全球最大的单一汽车消费市场,中国亦有不少初创企业迎风而上。

盖世汽车通过搜集整理企业工商信息,选取了24家最受资本市场“钟爱”的较有代表性的国内自动驾驶初创企业,分别从其融资进程、技术路线、核心产品及商业模式几个维度进行梳理,供业界参考。

政策引导:催生初创企业数量增加

通过对以上较有代表性的24家初创企业整理分析,盖世汽车发现,从成立时间上,早在2011年,我国就有与自动驾驶技术相关的初创企业萌出,如极目智能;而这一成立速度于2012年驶入快车道,此后几乎每年有3-4家企业注册成立,其中2015年最多,达到6家。

就在这一年(2015年),《中国制造2025战略》正式颁布,其中明确指出,到2020年我国要掌握智能辅助驾驶总体技术及各项关键技术,初步建立智能网络汽车自主研发体系及生产配套体系,到2025年掌握自动驾驶总体技术及各项关键技术,建立完善的智能网联汽车自主研发体系,生产配套及产业群,基本完成汽车产业的转型升级。

作为汽车产业未来转向升级的重要方向之一,自动驾驶市场开始逐渐走热,催生了如安智汽车、智行者科技、地平线机器人、图森未来、智驾科技Maxieye等企业。

到2017年,我国《汽车产业中长期发展规划》又对智能网联汽车的发展提出了具体的时间节点。《规划》要求到2020年,汽车DA(驾驶辅助)、PA(部分自动驾驶)、CA(有条件自动驾驶)系统新车装配率超过50%,网联式驾驶辅助系统装配率达到10%;到2025年,汽车DA、PA、CA新车装配率达80%,其中PA、CA级新车装配率达25%,高度和完全自动驾驶汽车开始进入市场。

政策一出,一批专注于研究L4级别自动驾驶解决方案的初创企业随即而来,如小马智行Pony.ai、星行科技Roadstar.ai、景驰科技等。工商资料显示,Pony.ai于2016年12月在北京注册成立,后于2017年10月将总部迁至广州南沙新区;Roadstar.ai于2017年3月在深圳注册,今年在其成立一周年发布会上,Roadstar.ai CEO佟显乔告诉记者,中国在智能网联汽车领域的政策正在不断发展,且后期会变得越来越开放。

融资进度:融资金额刷出新高

在政策的扶持和引导下,自动驾驶这个具有颠覆性的产业顺势成为除江南网页版登录入口官网下载 外,又一个备受资本市场青睐的风口。

在上述24家初创企业的创业历程中,均获得至少千万元的融资金额。根据统计,完成 A轮融资企业有14家,其中金额最高的是Roadstar.ai,今年5月,该公司对外宣布完成1.28亿美元(约合8.12亿人民币)的A轮融资,由双湖资本和深创投团联合领投,此轮融资打破了此前由小马智行Pony.ai创下的单轮最高约7.17亿人民币的融资金额,也让Roadstar.ai成为国内无人驾驶领域估值最高的初创公司,目前,其总融资额约8.97亿人民币。

随后,景驰科技于5月10日宣布,其正在加速推进A轮融资,将于近期完成。2017年,景驰科技完成了5700万美元的Pre-A轮融资,让其总融资额达到约8.71亿人民币。同样处于Pre-A轮的还有智驾科技Maxieye,目前其总融资额约3000万人民币。

此外,进入B轮的有纵目科技、中科慧眼、智行者科技、初速度科技Momenta;智华INVO和图森未来已率先完成C轮;纽劢科技、禾多科技Holomatic则处于天使轮阶段,具体金额二者均未透露,预计在千万美元。

技术路线:发力自动驾驶垂直领域

在技术路线与和核心产品方面,显而易见,与BAT等大型互联网公司不同,国内初创企业大多将技术路线专注于某一些软件或是硬件,例如传感器、芯片、大数据算法等。且从早期研发汽车主动安全、高级驾驶辅助(ADAS)等产品,到传感器融合处理再到L4级自动驾驶解决方案,初创企业正在推动我国自动驾驶技术不断向前发展。

有分析认为,自动驾驶市场正在形成巨头与创业者共舞和互补的商业新生态,那些在自身垂直细分领域具备优势的初创企业将逐渐成为大平台企业供应链的一环,即自动驾驶在未来会越来越像是如今的手机行业,创业者更多是在关注各个细分领域,大平台企业未来则整合这些细分领域的推动者。

当然,除了核心技术算法和产品,不少创业公司将自动驾驶作为自己的终极发展方向,即至少实现L4级别的自动驾驶技术。在商用车领域,图森未来致力于将人工智能的自动驾驶系统应用于物流车,在限定场景(高速公路)下实现L4级别的自动驾驶技术,打造无人驾驶货运卡车。Pony.ai、Roadstar.ai、景驰科技则将目光聚焦在L4级无人驾驶乘用车。

商业落地:渠道各异 无人驾驶出租车成终极方向

在政策引导,资本入局后,初创企业如何将自己的自动驾驶技术实现商业化落地成为业界关注的焦点。

从目前市场情况看,以高级驾驶辅助系统(ADAS)为主的初创企业在商业落地方面与传统零部件企业的路径较为相似,一种与整车厂和Tier 1合作,通过前装直接装车;一种与代理商合作,以后装方式进入C端消费市场,目前这类企业已经收货了一些市场订单;还有部分拥有核心技术算法的企业则通过给车厂提供软件技术和计算方法,这类企业通常需要与车厂经过较长时间的磨合和协同合作。

另一批将自动驾驶作为终极发展方向的初创企业,则不甘成为技术和产品的供应商,他们最终计划将自动驾驶技术在出行领域落地,且他们普遍认为2018年已是无人驾驶出租车商业化落地的前夜,真正商业化元年即将到来。当技术成熟、政策法规允许时,这类初创企业将通过车企代工生产无人驾驶车辆,投入出现领域并进行运营和维护。

有研究报告显示,到2050年,无人驾驶智能汽车和移动共享出行的市场规模将达到7万亿美元,其中基于无人驾驶智能汽车提供的打车服务将达4万亿美元、快递和商业物流服务将达3万亿美元。在此背景下,中国这个体量庞大的市场或将催生更多自动驾驶领域的初创企业。

作者:雷云

-

无人驾驶新能源车下月可试驾2023-11-30

-

日本预计自动驾驶汽车将在未来不久可量产2018-06-11

-

锂电自动化物流领域完成洗牌 动力电池产线后段设备实现国产化2018-06-07

-

软银豪掷22.5亿美元 助力通用自动驾驶技术商业化2018-06-03

-

中日官方就自动驾驶路测规则达成合作协议2018-06-01

-

中日就自动驾驶达成合作协议 年内将办研讨会2018-05-30

-

法国加大力度 推广自动驾驶和电动车发展2018-05-28

-

中德在自动驾驶领域加速合作 产业发展迎机遇2018-05-25

-

开放政策促研发 法国宣布无人驾驶汽车发展战略2018-05-25

-

百度Apollo自动驾驶共享汽车于重庆开放试运营2018-05-25

-

追加3亿美元研发资金 麦格纳加速自动驾驶研发2018-05-25

-

EV早报|北京已建成约12.7万个充电桩;青海 2025年动力电池年产能达到25GWh;欧盟计划2030年进入完全自动驾驶社会……2018-05-23

-

英国引入新交通法规 通过ADAS系统辅助自动驾驶2018-05-23

-

欧盟计划2030年进入完全自动驾驶社会2018-05-22

-

英特尔:2021年开始提供自动驾驶系统2018-05-18