五部门关于开展2024年江南网页版登录入口官网下载 下乡活动的通知

首页 > 江南app官方版下载

国内外动力电池技术研究概况

来源:江南网页版登录入口官网下载

网

时间:2015-12-17 19:30:14

热度:

国内外动力电池技术研究概况车用动力电池技术是制约电动汽车产业化进程的瓶颈技术,随着电动汽车产业化进程逐步深入,各国及重点企业均加大力度发展动力电池产业,基于新材料和结构的高比能动力

车用动力电池技术是制约电动汽车产业化进程的瓶颈技术,随着电动汽车产业化进程逐步深入,各国及重点企业均加大力度发展动力电池产业,基于新材料和结构的高比能动力电池技术已经成为各国竞争焦点,大力提升目前车用动力电池安全性、寿命、低温特性,降低成本是产业技术发展的方向。

在美国、日本、欧盟、德国、韩国等国家科技规划以及重点企业战略规划中多次提及新体系结构车用动力电池技术,重点关注高性能电池材料、高性能锂离子动力电池(致力于寿命、能量密度和安全性提升)、高性能电池包、电池管理系统、热管理、电池标准体系、下一代锂离子动力电池、锂金属电池、电池梯级利用及回收技术、电池生产制造技术及装备等。

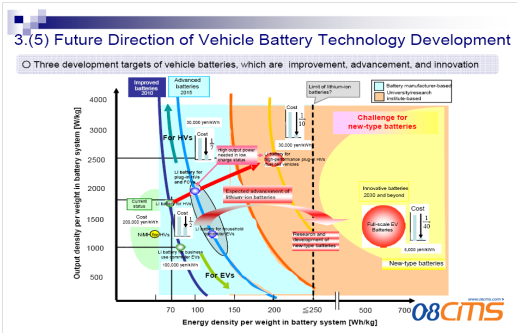

日本政府机构NEDO自上世纪80年代开始对锂离子电池的研发给予长期稳定的支持,制定了动力蓄电池研发路线图和行动计划,着重对锂离子动力蓄电池单体、模块、标准、评价及关键原材料进行研发攻关。其中涉及动力电池的项目主要是下一代电池科技创新研发倡议(RISING项目)及下一代汽车用高性能电池系统开发(Li-EAD项目),并安排210亿日元资金用于项目“新一代电池科学创新研发倡议”(2009~2015年)的研发工作,主要目标是电池反应机理分析,指导开发新型锂离子电池用材料以及后锂离子电池用新材料等,此项目包括24个子课题,其中9个为电解质项目(4个固体电解质、3个离子液体、2个液体电解质),6个高能量密度正极项目,3个高容量负极项目,6个锂离子电池项目(包括安全性、高能量、高功率等)。 此外还另拨110亿日元专门发展电动汽车用电池,110亿日元发展电网调峰用储能电池。为了发展下一代纯电动汽车,他们在2008年提出了到2015年能量型锂离子电池能量密度达到200 Wh/kg, 2030年达到 500 Wh/kg,之后达到 700 Wh/kg的雄心勃勃的目标,参见图2- 1。2012年,日本政府推出“蓄电池战略”,以提高电池比能量为提升竞争力的核心,计划在2020年日本车用动力电池能够占据全球市场份额50%。

图2- 1日本动力蓄电池研发路线图

摘自2008年10月1日Yamauchi在日本文部省阐述的报告“Role of policy interventions for research, development and deployment of new transport technologie -Existing and future policies and measures in Japan”。

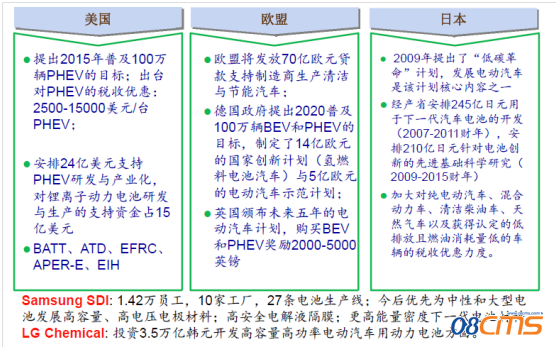

动力电池的研发面临激烈的国际竞争,目前锂离子电池的生产制造日、韩、中占据了全世界超过98%的比例。韩国从2012年开始已超过日本。而日本在锂离子电池的研发方面一直处于世界领先的地位。韩国政府为提升零部件及材料制造商的竞争力,制定了全面的措施。在2010年8月启动了世界关键材料项目(world premier material,WPM)。三星SDI承担了高能量二次电池用电极材料的研究项目,执行周期为2010~2018年,总经费预算为1亿美元; 在2011年启动引导绿色社会的二次电池技术研发项目,执行周期为2011~2017年,总经费预算为2亿美元,包括锂离子电池关键材料、应用技术研究(针对储能和纯电动汽车领域)、评价及测试基础设施和下一代电池研究(2020电池计划)。

美国制定了动力蓄电池研发路线,包括由金属锂、硅合金等材料作为负极,高电压材料、空气、硫作为正极的新体系结构动力电池,以及非锂体系动力电池等。美国能源部宣布5年投资约1.2亿美元建设电池与储能能源创新中心。中心的作用是开发全新的科学方法,包括探索交通和公共规模储能的新材料、设备、系统以及新方法;鼓励新的储能设计和开发工作,扩展原型器件来验证电化学储存的全新方法,克服当前的制造限制,通过创新来降低复杂性和成本。2013年,美国3大汽车制造商(通用、福特、克莱斯勒)联合成立跨企业研究小组,加速研发下一代混合动力车和电动汽车动力电池技术。美国奥巴马总统倡导大力发展插入式混合动力车。为了加速能源基础研究,于2009年新建了44个能源前沿研究中心,其中5个为储能电池研究中心,每个中心投入1000-2000万美元,为期5年。这些研究中心,非常类似我国的973项目,为项目引导的虚拟研究中心,中心内部由多家单位组成。这5个研究中心的负责人、承研单位均从基础研究做起,研究电池材料与反应。除此之外,美国DOE还通过BATT、ATD、APER-E以及EIH对动力电池的研发给予大力支持,特别是EIH,由美国阿贡国家实验室牵头,总投资1.2亿美元,计划在未来5年,将动力电池成本降低到现有水平的1/5, 能量密度提高到500Wh/kg。虽然这一目标的实现普遍存在质疑,但如此巨额的投入,必将会促进高能量密度动力电池的研发。相对于日本在锂离子电池工业上的投入,美国起步虽晚,但是锂离子电池的科学研究基础历史较长,实力雄厚,拥有世界上最先进的表征与理论计算平台,而且正极材料中的LiCoO2, LiFePO4由Goodenough提出,最近的富锂相正极材料的发展Argonne实验室也做出了重要贡献。此外,政府出巨资支持汽车产业向电动汽车发展,并大力资助电池企业本土化。同时韩国、德国、法国也都投巨资大力发展锂离子电池技术。参见图2- 2。

图2- 2世界各国动力电池主要研发计划

我国科技部在 “十五”、“十一五”及“十二五”期间持续将电动汽车等江南网页版登录入口官网下载 列入国家863计划,确立了以混合电动汽车、纯电动汽车、燃料电池汽车为“三纵”,以多能源动力总成控制(电控)、驱动电机、动力蓄电池及燃料电池等关键零部件为“三横”的研发布局,持续开展技术攻关,同时积极推动电动汽车及关键零部件产业布局和能力建设。从“十五”开始,车用动力电池关键技术取得明显进步,在高电压正极材料和硅负极材料等方面保持与国际同步的研究水平,能量型锂离子电池能量密度达到160Wh/kg,功率型新型锂离子电池功率密度达到3000W/kg。自主研发出用于混合电动汽车的高功率型动力电池和用于纯电动汽车的高能量型动力电池,在奥运会、世博会电动汽车示范应用中得到了验证,目前正在城市公交大巴车、私人购买的乘用车等领域进行规模应用。我国动力蓄电池技术水平的迅猛发展得到国际社会的高度关注和认可。

目前中国在下一代电池研发上面临的形式十分严峻。此轮竞赛的关键是掌握先进材料、电池体系、电池及系统设计制造的核心知识产权。如果没有合理的布局,扎实系统的基础研究,难以想象我国能仅靠廉价的劳动力与原料在今后的电池产业占得优势地位。而高能量密度锂离子电池以及下一代电池技术研究难度较大,迫切需要国家组织优势力量,集中攻关,促进关键的原始创新,解决瓶颈技术,获得知识产权,以便处于优势竞争地位。

随着锂电池成为热点,电池材料企业数量持续增加,产能过剩,技术同质化,成本透明化,进入激烈的价格竞争阶段,特别是正极材料生产企业利润急剧下滑,经营困难。国际上正极材料生产主要集中于少数几个大厂,投入大,研发和生产条件好,技术水平高,生产规模大,品质稳定。国际化工巨头正投入巨资研发电池新材料,如德国巴斯夫投入数亿欧元开发高容量层状氧化物正极材料,投入数亿欧元,美国能源部给予巨额补贴,陶氏化学,Umicore等莫不如此。国内企业研发投入不足,主要集中于生产低端材料,企业普遍存在工艺控制不好,批次稳定性差,导致电池制造工艺控制复杂,成品率低。真正能满足高端电子产品和车用动力电池的三元材料、磷酸铁锂和锰酸锂产量较少,如日本的锰酸锂材料,常温下循环寿命能够达到2000~2500次(80%),高温55oC的循环寿命达到500~800次(80%),而国内的大多数锰酸锂材料,常温循环寿命大约在1200~1500次,高温循环寿命只有300~400次。

负极材料用天然石墨的资源已瓜分完毕,我国已经成为石墨负极材料的主要供应国,但需要针对车用动力电池的需求开发具备大电流充电性能的小粒径石墨负极材料,满足HEV和PHEV电池需求的无序炭(软、硬炭)类负极材料和高容量硅碳复合材料在国内尚处于研发阶段,未能实现产业化。

国产电解液产品质量已达到与国际先进水平相媲美的地位,同时关键材料六氟磷酸锂也逐步国产化。但由于LiPF6热稳定性和化学稳定性较差,对进一步提高动力和储能电池的安全性能和循环性能等有着重要的阻碍作用,因此,研究开发新型电解质锂盐及功能添加剂已经成为近年来锂离子电池电解液领域发展的主要方向,双氟磺酰亚胺锂(LiFSI)具有稳定性高、低温性能优异、环境更友好等明显优点,需要重点发展。另外,提升寿命和电池安全性能的功能添加剂也需要加强研发。

但是与国外先进企业相比,国内锂离子电池隔膜的总体技术水平还存在不少差距,尤其是高端的动力电池隔膜方面。差距主要在于隔膜的厚度、强度、孔隙率等各项性能指标得不到整体兼顾,且量产批次稳定性较差,不适用于对一致性和均一性要求极高的高端产品,导致国内绝多数锂电厂家尚都选用进口隔膜。因此,研究开发低成本、安全性能高、稳定性强能满足动力应用要求的隔膜对于提高电池性能和降低电池成本具有重要的实际意义,此外,还需要支持耐高温聚酰亚胺隔膜等新型隔膜的产业化技术开发。

无相关信息